El mercado de pequeña capitalización ofrece una ventana de entrada potencialmente lucrativa para los inversores a largo plazo. Hoy, la oportunidad parece aún más atractiva gracias a la mejora de las condiciones del mercado y a una mayor visibilidad de las perspectivas económicas. Por tanto, el segmento de las pequeñas capitalizaciones parece atractivo para los inversores a largo plazo, pero también a más corto plazo (los próximos 12 meses). Sin embargo, no debemos pasar por alto la calidad de los fundamentales de las empresas que compramos. Eso es lo que vamos a analizar en este artículo, ilustrado con tres gráficos.

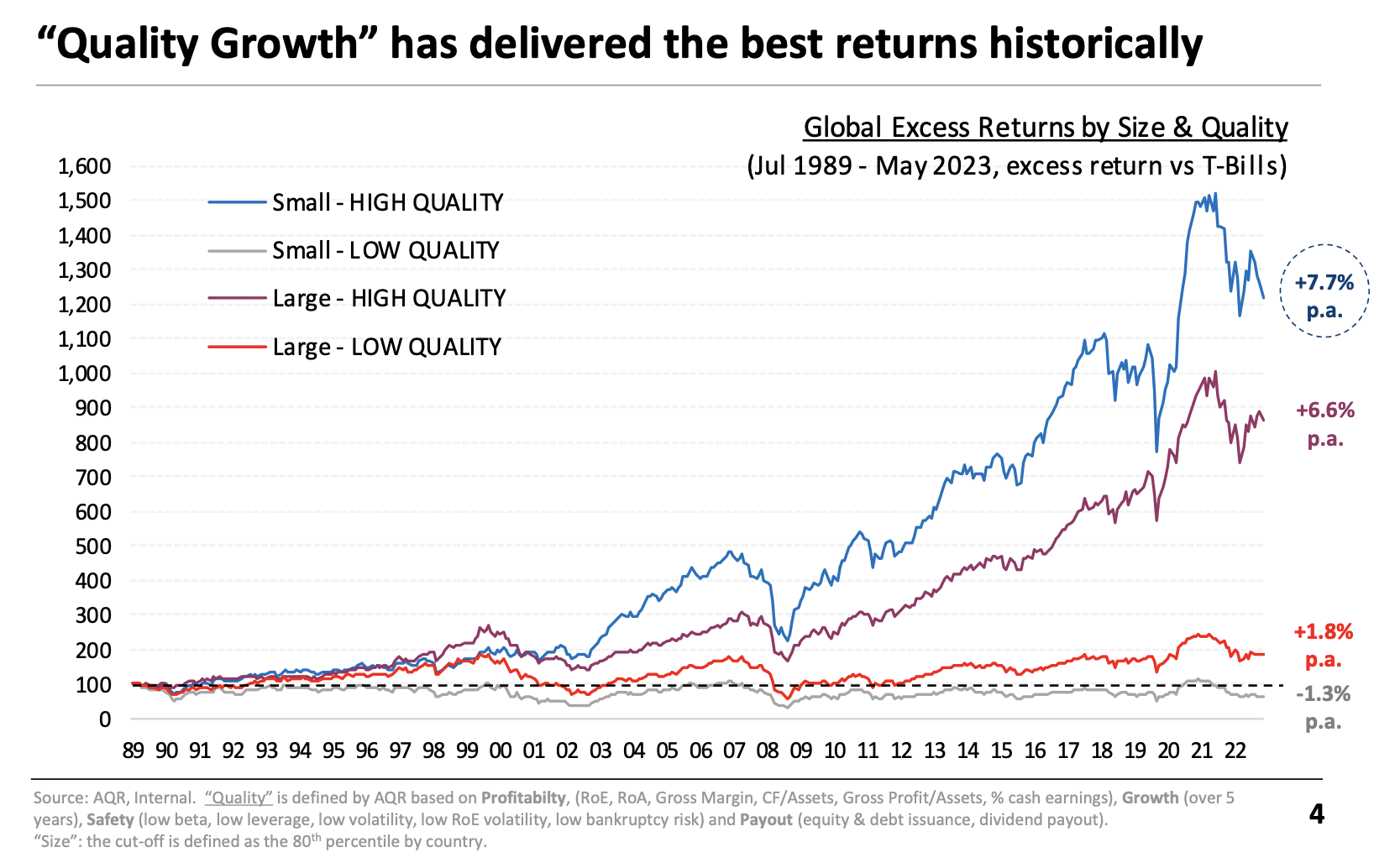

Gráfico 1: Las pequeñas capitalizaciones de calidad obtienen mejores resultados

Las empresas que muestran un crecimiento sostenido (growth) y unos fundamentales de calidad (quality) han superado históricamente a los índices amplios en cuanto tomamos un horizonte temporal suficientemente largo (> 5 años).

Esta diferencia de rendimiento es aún más evidente cuando comparamos las empresas de alta calidad (high quality) con las de baja calidad (low quality). Pero algo que algunos parecen haber olvidado en los últimos años es el rendimiento histórico superior de las empresas de pequeña capitalización (small caps) en relación con las de gran capitalización (large caps).

La rentabilidad superior de las empresas de pequeña capitalización frente a las de gran capitalización ha sido (corregida para tener en cuenta la rentabilidad de las letras del Tesoro) del +1,1% anual (TCAC corregida del 7,7% para las empresas de pequeña capitalización y del 6,6% para las de gran capitalización) desde 1989. Si este excedente de rentabilidad del +1,1% no le parece enorme en un año, sí lo es en 34 años gracias al interés compuesto. 10.000 euros invertidos al 6,6% anual durante 34 años dan 87.850 euros con los valores de gran capitalización frente a 124.547 euros con los de pequeña capitalización, lo que representa una diferencia de 36.697 euros, más del triple de la inversión inicial.

Fuente: AQR

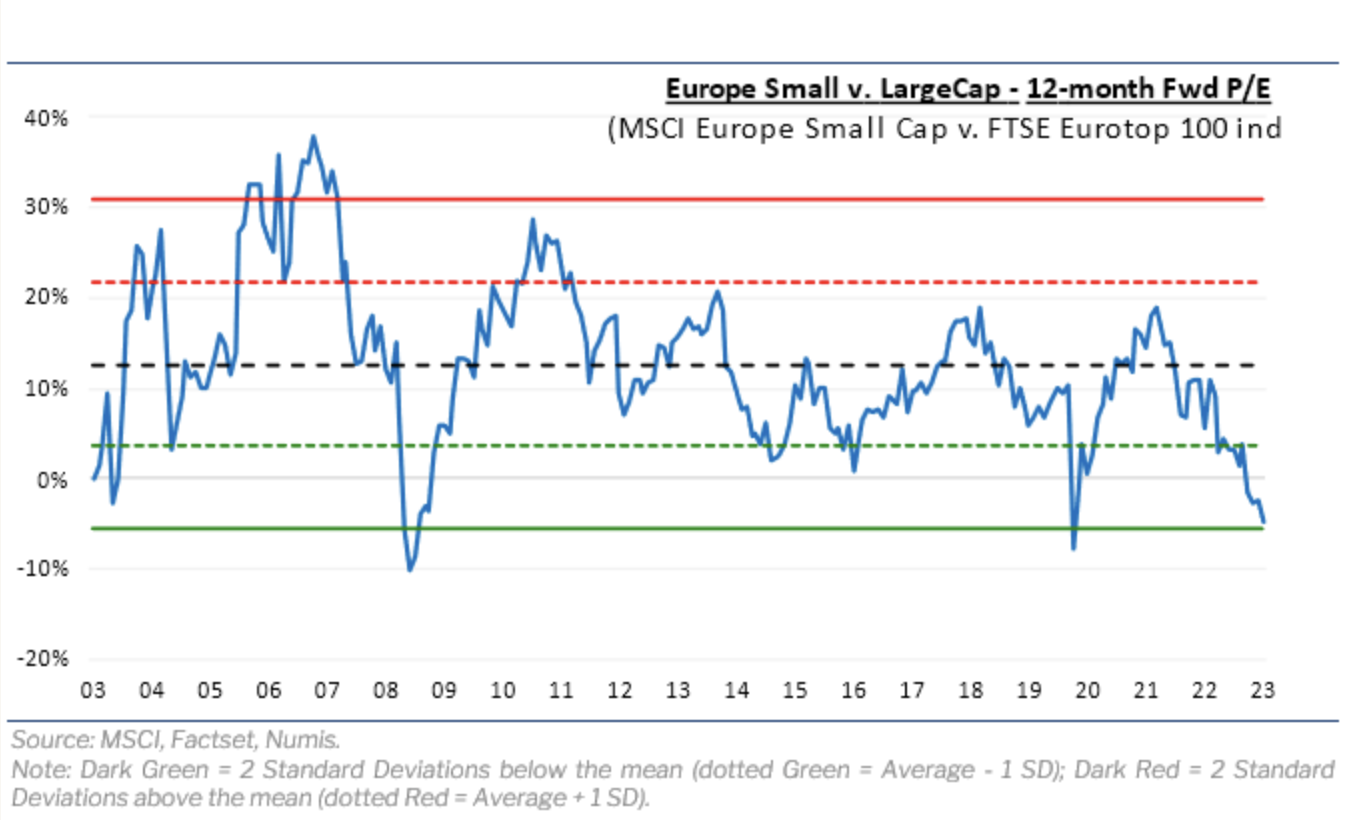

Gráfico 2: Actualmente tenemos un importante descuento en el segmento de las pequeñas capitalizaciones

A pesar de esta rentabilidad histórica superior, las small caps han sido vapuleadas en bolsa en los últimos años, en particular desde 2018. El año 2020 dio un nuevo impulso alcista a este segmento de capitalización, pero el efecto cayó como un suflé. Actualmente nos encontramos en niveles históricamente atractivos y con un descuento (del 7% en términos de Forward P/E Premium) respecto a las large caps europeas, tal y como muestra el siguiente gráfico.

Fuentes: MSCI, Factset, Numis

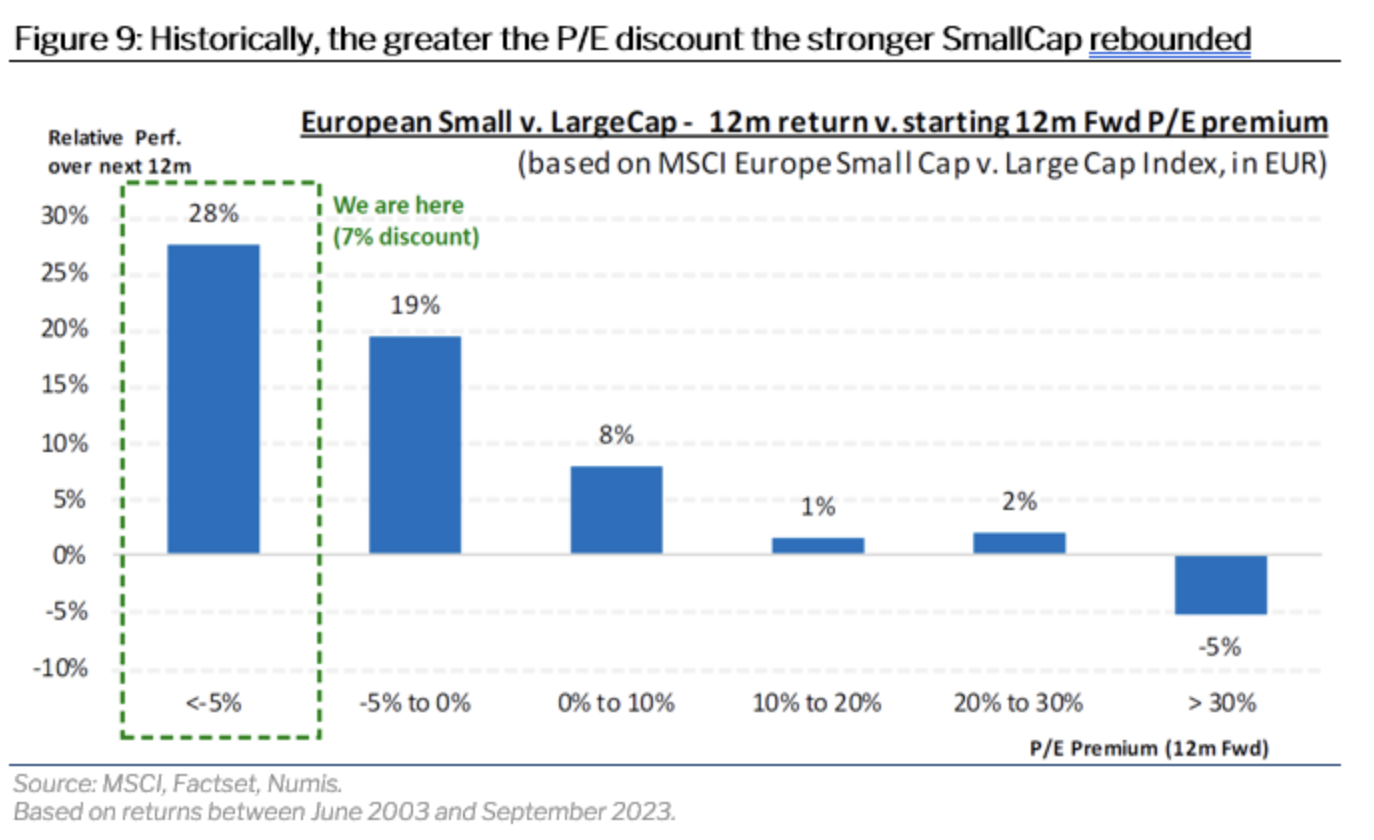

Gráfico 3: Rentabilidad potencial superior del 28% en los próximos 12 meses

En general, cuando los descuentos relativos con respecto a las grandes capitalizaciones son tan grandes, el rebote posterior suele ser significativo. La rentabilidad relativa de las pequeñas capitalizaciones europeas suele ser un 28% mejor que la de las grandes capitalizaciones europeas en los 12 meses siguientes a un descuento de este tipo (actualmente es del 7%).

Fuentes: MSCI, Factset, Numis

Para ilustrar mi punto de vista, he aquí una lista de pequeñas capitalizaciones europeas con fundamentales de calidad y crecimiento sostenido:

- Mips

- Stabilus

- Lem Holding

- Diploma

- Belimo

- New Wave Group

- Gamma Communications

- Cembre

- Pharmanutra

- Revenio Group

- Dom Development

- PVA Tepla

- Cellavision

- SII

- Hexpol

- Kainos

- Laboratorios Farmacéuticos Rovi

- Nexus

- Vaisala

- Sweco

He creado una lista de estilos de inversión que identifica en tiempo real las mejores empresas de pequeña capitalización del mundo, basándose en nuestras calificaciones patentadas. Esta lista supera al mercado identificando empresas con una capitalización bursátil inferior a mil millones de dólares cuyos fundamentales son los más cualitativos en sus respectivos mercados. La lista es actualizada diariamente por nuestros algoritmos para mostrar pequeñas empresas cotizadas con un importante potencial alcista con fines de inversión. Se proponen varias regiones geográficas. La lista mundial incluye las empresas que cotizan en los principales centros financieros del mundo. Las demás listas son regionales: Norteamérica (Estados Unidos, Canadá), Europa, Asia (Japón, Australia, Singapur, Hong Kong), Mercados Emergentes, Reino Unido, Francia, Alemania, Suiza, Países Bajos e Italia. Más información aquí.