Los préstamos de alto riesgo siguen teniendo un brillante futuro por delante, incluso cuando se conceden a tipos usurarios.

La prueba está en Affirm Holdings, especialista en créditos al consumo y en el famoso sistema "buy now pay later" que está apareciendo por todas partes en los sitios de comercio electrónico.

Resulta bastante sorprendente constatar que, en los últimos cuatro semestres, Affirm ha destinado entre un tercio y la mitad de su beneficio bruto a provisiones para créditos dudosos. Además, la empresa parece tener dificultades para revender sus carteras de préstamos como antes.

Esto está llevando nuestras cuentas cada vez más a números rojos y planteando dudas sobre la viabilidad de nuestro modelo de negocio. Enfrentados a una ecuación preocupante -operaciones cada vez más deficitarias y apalancamiento disparado-, tenemos que mentalizarnos rápidamente.

En teoría, la subida de los tipos de interés había reducido el margen de intermediación, antes de que se restableciera. Según Affirm, el rendimiento medio de los préstamos concedidos se acerca ahora al 20% (sic), frente al 16% de hace dos años, mientras que el coste de financiación ha pasado del 4% al 7%.

Es el sueño de cualquier banquero. Dudas sobre la calidad de los prestatarios aparte, por supuesto...

Sea como fuere, el modelo "disruptivo" de las fintech se parece mucho al de los préstamos abusivos. Este género tiene la particularidad de ir viento en popa durante un corto periodo de tiempo, antes de que la música se detenga de repente cuando aparece la primera cascada de impagos.

Y sin embargo: antes de la gran crisis financiera de 2008-2009, al menos los especialistas en hipotecas de alto riesgo ganaban dinero... Pero incluso con sus tasas de usura, Affirm sigue perdiendo dinero.

La comunicación del grupo sobre su capacidad de financiación también se presta a sospechas. Durante la última gran tensión en los mercados de crédito, Affirm tuvo que obtener rápidamente 500 millones de dólares adicionales en deuda. Su director financiero explicó en su momento que esto debía verse como un signo de fortaleza y no de debilidad; muchos vieron en ello exactamente lo contrario.

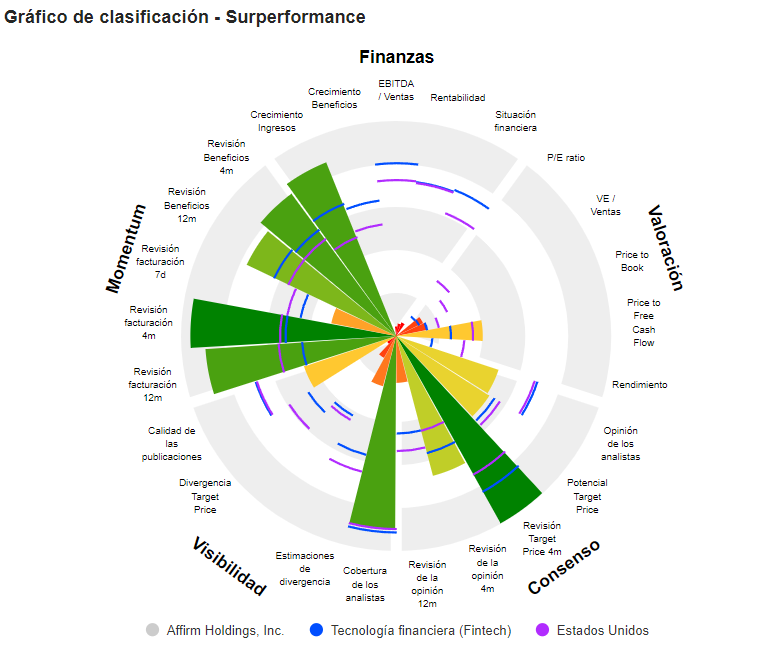

Teniendo en cuenta estos factores, y a pesar del meteórico crecimiento de las ventas, parece difícil justificar una valoración de casi seis veces los fondos propios tangibles. Al igual que en Block, el ambiente de esta sala es muy especial y está reservado a un público muy exigente.

Affirm Holdings, Inc. proporciona una plataforma para el comercio digital y mobile-first. La plataforma de la empresa consta de tres elementos principales: soluciones de pago en el punto de venta para los consumidores, soluciones de comercio para los comerciantes y una aplicación centrada en el consumidor. Sus soluciones de punto de venta permiten a los consumidores pagar sus compras en cantidades fijas sin intereses de demora, comisiones por retraso ni penalizaciones. Ofrece herramientas de habilitación del comercio, generación de demanda y captación de clientes. Los consumidores pueden utilizar la app para solicitar préstamos a plazos y, una vez aprobados, pueden utilizar la tarjeta Affirm digitalmente en línea o en las tiendas para completar una compra. La plataforma de la empresa ofrece funciones para consumidores y comerciantes. Sus funciones para consumidores incluyen la caja, los préstamos para consumidores, la tarjeta virtual, la aplicación y el mercado affirm y la tarjeta Affirm debit+. Sus funciones para comerciantes incluyen affirm at Checkout, panel de control para comerciantes, análisis, asistencia para el éxito del cliente, affirm app y gestión de devoluciones, entre otras.