Sobre el papel, la situación es bastante cómica. El pasado mes de junio, la compañía petrolera nacional de Abu Dhabi, ADNOC, insinuó que estaba cortejando a Covestro para una adquisición a unos 55 euros por acción.

El precio de la acción subió a cerca de 50 euros, después de haber languidecido a menos de 40 euros. Todo ello a pesar de la curiosa naturaleza "informal" del acercamiento y de un lenguaje muy cuidadoso por ambas partes.

Tres meses después, ADNOC reforzó aún más su oferta, sugiriendo que podría llegar a 60 euros por acción. La noticia no entusiasmó al mercado y la cotización cayó en picado hasta los 47 euros.

Una vez más, se utilizaron curiosas precauciones lingüísticas: se dijo que la oferta sólo se había comunicado "verbalmente" y que estaba sujeta a una amplia evolución: "open-ended discussions", en inglés en el texto.

La reacción del mercado a estos anuncios refleja la reserva de los inversores. Desde luego, no han perdido de vista lo que está en juego a nivel político. Es cierto que cuesta creer que las autoridades alemanas vean con buenos ojos que una monarquía del Golfo Pérsico se haga con un buque insignia de la industria nacional de esta manera.

En primer lugar, porque ya hay rumores de diferencias estratégicas entre ambas partes, sobre todo en materia de desarrollo sostenible; y en segundo lugar, porque el carácter oportunista de la oferta de ADNOC podría herir ciertas sensibilidades.

El planteamiento de los emiratíes se produce en un momento en que Covestro -como el conjunto de la industria alemana- atraviesa un periodo muy difícil, penalizado por unos costes energéticos muy elevados y una coyuntura económica deplorable.

Fuente: MarketScreener

Desde hace dos años, el beneficio de explotación del grupo cae en picado, mientras que su deuda neta aumenta vertiginosamente. En los dos últimos años, el flujo de caja operativo apenas ha cubierto las inversiones, lo que ha obligado al Consejo de Administración a recortar el dividendo.

Fuente: MarketScreener

Los resultados trimestrales publicados ayer no indican ningún cambio en esta tendencia, sino todo lo contrario. En este contexto, ADNOC, que no tiene problemas con sus costes energéticos, podría considerarse tanto un caballero blanco como un ave de rapiña.

Dada la sensibilidad del terreno, no es de extrañar que el mercado sólo se lo crea a medias por el momento. En cualquier caso, más vale que los aficionados al arbitraje estén atentos a la situación.

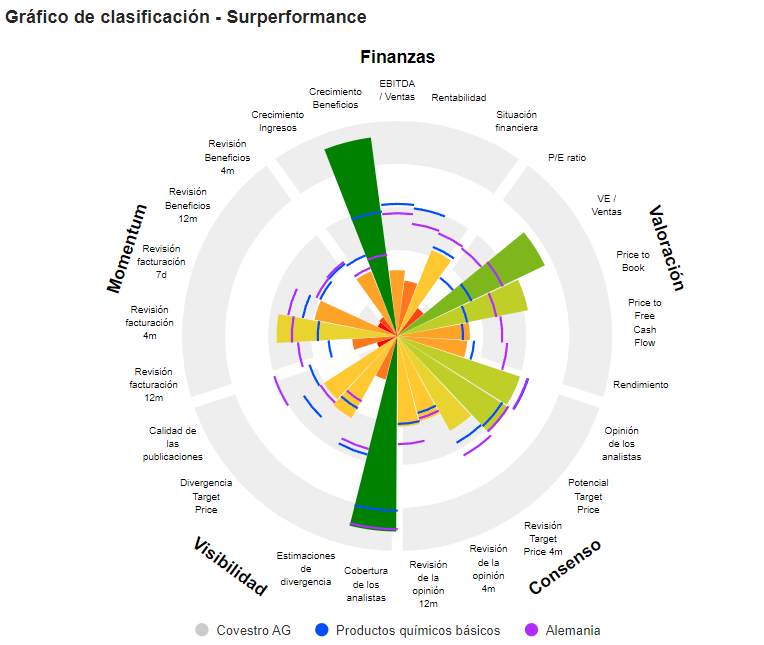

Clasificaciónes Surperformance de Covestro AG:

Fotos: Reuters.