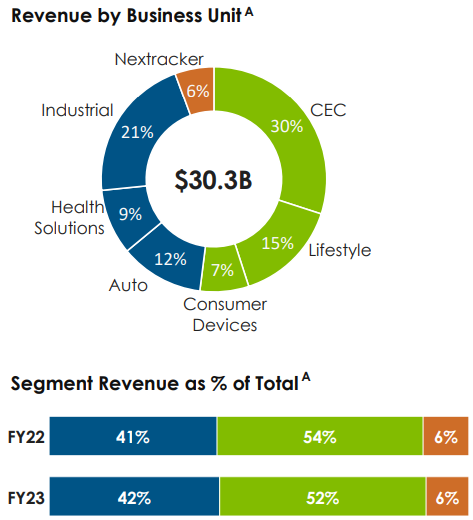

Flex genera el 94% de sus ventas a partir de servicios de externalización. Las ventas están dominadas por el segmento Agility Solutions (52% de la facturación), que se centra en productos que deben comercializarse rápidamente. Entre ellos figuran las infraestructuras de datos y comunicaciones, los aparatos de estilo de vida (electrodomésticos, envases de consumo, audio, cuidado del suelo) y los dispositivos móviles y de consumo.

El segmento de Reliability Solutions (42% de las ventas) está optimizado para ciclos de vida más largos. Los modelos de producción son más complejos. En concreto, abarca tecnologías para la industria del automóvil (sistemas de conectividad, tecnologías inteligentes, soluciones de electrificación), la sanidad (dispositivos médicos, soluciones de administración de fármacos) y la industria, como bienes de equipo y dispositivos para energías renovables y periféricos de red.

Ventas por unidad de negocio

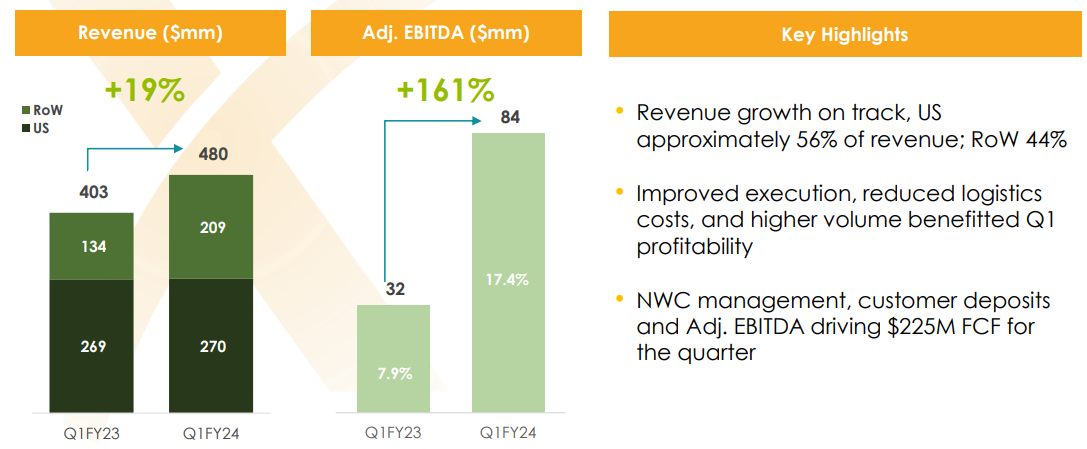

Flex participa en Nextracker, proveedor de seguidores solares para paneles solares. Nextracker aporta el 6,5% de los ingresos del grupo. Esta filial salió a bolsa a principios de año, en el marco de una escisión destinada a dar una valoración más adecuada a esta actividad, que quedaba camuflada por la actividad principal de la empresa americana. Flex sigue siendo propietaria del 61,4% de su filial.

Nextracker va viento en popa (fuente: Flex)

Flex opera en un mercado muy competitivo. Pero, a diferencia de muchos operadores especializados en campos muy concretos, Flex está diversificada. El grupo aborda tanto la tecnología como la automoción, la sanidad y las telecomunicaciones. Esto es una ventaja porque Flex no está expuesta al carácter cíclico de un mercado específico. Flex también se beneficia de las sinergias intersectoriales. Determinados medios de producción pueden adaptarse a varias actividades. Ciertas tecnologías y medios de producción son aplicables a varios sectores, como los centros de datos, la conectividad de los vehículos eléctricos y los equipos médicos sofisticados. Sin embargo, la fuerte competencia ejerce presión sobre los precios y los márgenes.

Geográficamente, Norteamérica es la principal región de actividad, con un 38% de las ventas (17% en Estados Unidos). El grupo también tiene una fuerte presencia en China (22%), EMEA (Europa, África y Oriente Medio) y Sudamérica, en particular México y Brasil. Por último, la diversidad también se refleja en la base de clientes del grupo, ya que ningún cliente representa más del 10% de las ventas. Los diez principales clientes representan el 34% de las ventas.

En la década de 2014 a 2023, los ingresos han aumentado solo ligeramente, de 26.100 millones a 30.300 millones. A pesar de que el margen operativo se ha duplicado desde 2014, la rentabilidad sigue siendo relativamente baja. El margen neto es más volátil, debido principalmente a los importantes costes de reestructuración durante varios años y a las amortizaciones de activos. El flujo de caja libre "Free Cash Flow" tampoco ha alcanzado niveles especialmente notables. Dicho esto, ¿cómo explicar que la cotización se haya multiplicado por más de 4 desde 2013?

Fuente: MarketScreener

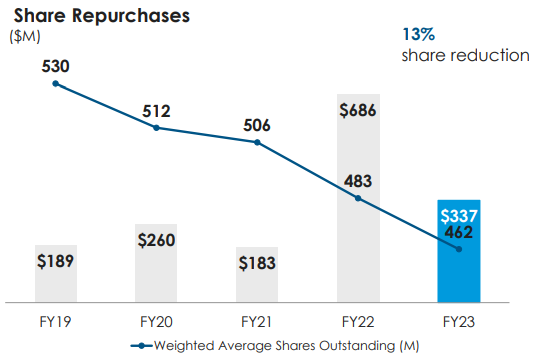

Flex es uno de los principales subcontratistas de Norteamérica. En segundo lugar, el grupo se apoya en tecnologías modernas. También controla bien su red de producción, con una fuerte presencia en países donde la mano de obra es barata: China, Brasil, Hungría, Malasia, México, etc. La rentabilidad de los fondos propios es elevada (más del 20%) y el rendimiento para los accionistas es sustancial, con recompras de acciones muy importantes. El efecto mecánico es que el valor de las acciones restantes aumenta. El número de acciones cayó de 602,4 millones en 2014 a 446,6 millones el año pasado.

Recompra de acciones de Flex

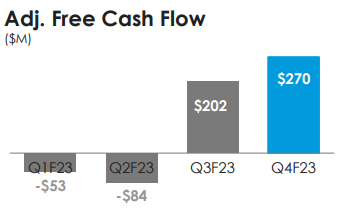

Flex invierte mucho en crecimiento. Sobre todo, han contribuido a impulsar la rentabilidad operativa en los últimos años. El Capex ascenderá a 2.300 millones de dólares a partir de 2019, muy por encima del flujo de caja libre "Free Cash Flow", uno de los principales puntos débiles del grupo. El efectivo y los equivalentes de efectivo ascienden a 3.300 millones de dólares, y el balance es saludable, ya que la deuda está bien gestionada y los vencimientos están bien repartidos en el tiempo.

Cash Flow is … NOT king for Flex

Las perspectivas de futuro son alentadoras y se revisaron al alza al final del primer trimestre. Flex espera ahora alcanzar un margen operativo récord de entre el 5% y el 5,2%. Además, el beneficio por acción, que ha sido algo volátil en los últimos años, también debería superar los estándares habituales este año, situándose entre 2,35 y 2,55 dólares. En cuanto a la valoración, es bastante atractiva. El múltiplo de beneficios es de 12 veces este año y de apenas 10 veces el próximo. La operación con Nextracker es positiva, porque esta filial tiene mucho potencial. Las previsiones de beneficios y rentabilidad también se han revisado significativamente al alza.

Perspectivas financieras para este año