Ingersoll Rand, fundada en 1871, es uno de los fabricantes de compresores pioneros en el mundo. En 2020, su división industrial se fusionó con Gardner Denver, otra empresa especializada en bombas y compresores industriales, conservando la marca histórica. El otro segmento de la empresa pasó a llamarse Trane Technologies, un gigante de la calefacción, ventilación y aire acondicionado. En la actualidad, Ingersoll Rand posee más de 80 marcas en todo el mundo y emplea a casi 18.000 personas.

- Business

Ingersoll Rand divide su negocio en dos segmentos:

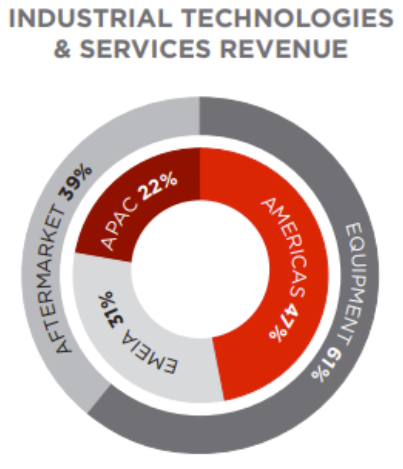

El primero, Tecnologías y Servicios Industriales (ITS), representa el 82% de la facturación de la empresa. ITS engloba una amplia gama de productos y servicios, en particular compresores de aire y gas, que constituyen el núcleo de este segmento y representan el 65% de sus ingresos. Además de compresores, Ingersoll ofrece una amplia gama de equipos, como soplantes, sistemas de transferencia de fluidos y herramientas eléctricas. Además, la empresa ofrece una solución completa que incluye piezas de recambio y servicios posventa.

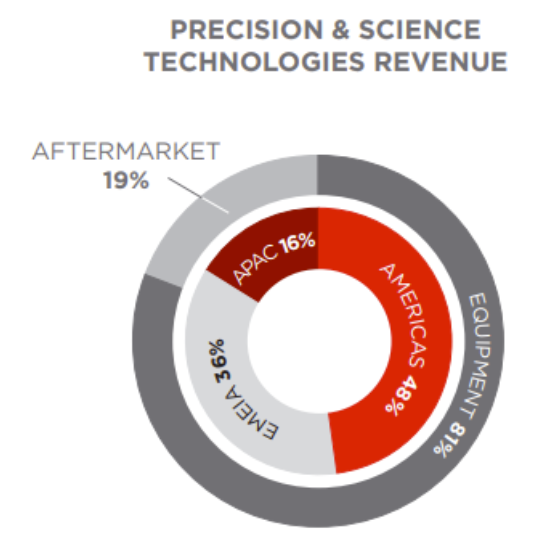

El segundo segmento, Precision Technologies and Sciences (PST), aunque más pequeño -18% de las ventas-, se centra en sistemas de gestión de fluidos -bombeo, muestreo, inyección, etc.-.para satisfacer las necesidades específicas de sectores como la biotecnología, la farmacia y la energía.

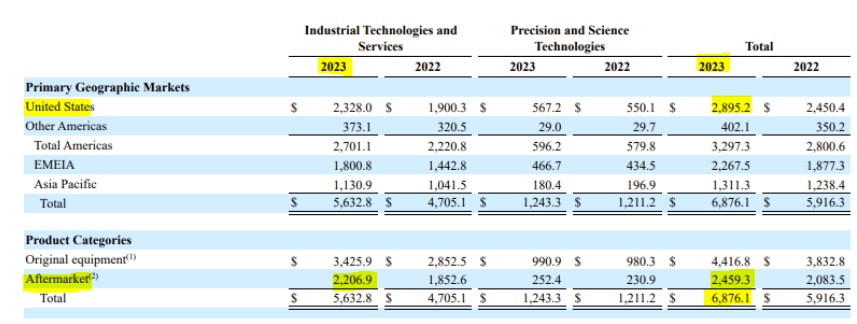

Geográficamente, Estados Unidos sigue siendo el principal mercado de Ingersoll, con un 42,1% de sus ingresos. Le siguen Europa, con un 33%, Asia-Pacífico, con un 19,1%, y América, excluidos los EE.UU., con un 5,8%.

Aunque la venta de equipos es la principal fuente de ingresos de la empresa, el negocio de servicios posventa recurrentes también es una fuente importante de ingresos. El negocio de servicios postventa recurrentes genera más de un tercio de las ventas.

- Finanzas

Ingersoll Rand, con una capitalización bursátil de 37.000 millones de dólares, se sitúa justo detrás de gigantes como Atlas Copco. Su ratio precio/beneficio (PER) es de 42 veces, una valoración superior a la de sus homólogos. Esta prima se explica por el rendimiento, una tendencia que los inversores esperan que continúe.

En 2023, Ingersoll Rand tendrá unas ventas de 6.900 millones de dólares. Desde su fusión en 2020, su tasa media de crecimiento anual ha sido del 12,3%. La empresa presume de un margen de flujo de caja libre (FCF) del 18%, lo que la sitúa entre las de mejor rendimiento de su sector. Esta capacidad de generar flujo de caja ha permitido a Ingersoll Rand mantener su estrategia de crecimiento al tiempo que recompensa a sus accionistas.

Fuente: MarketScreener

En los últimos tres años, el beneficio por acción (BPA) ha aumentado un 32%, con un ratio de reparto del 33%. La empresa repartió 73 millones de dólares en dividendos y recompró 1.100 millones de dólares en acciones, reduciendo el número de acciones en circulación en un 3,4%.

El segmento de Tecnologías y Servicios Industriales (ITS) vio crecer sus ingresos un 19,7% y su margen de explotación 240 puntos básicos. Al mismo tiempo, el segmento de Tecnologías y Ciencias de Precisión (PST) registró un crecimiento más modesto del 2,7% y un descenso del 3,5% en su cartera de pedidos, debido a una ralentización de las ventas orgánicas que no fue compensada por las diversas adquisiciones.

En 2023, la empresa ha logrado reducir su deuda a largo plazo a 2.700 millones de dólares, una reducción significativa en comparación con los 3.900 millones registrados en 2020.

Fuente: MarketScreener

La posición financiera de Ingersoll Rand es sólida, con reservas de efectivo superiores a 1.600 millones de dólares y un flujo de caja operativo libre de 1.300 millones de dólares en 2023.

- Estrategia de crecimiento de fusiones y adquisiciones ( M&A): Serial acquirers

Desde su fusión, Ingersoll Rand ha adoptado una estrategia de adquisiciones en serie "serial acquirers". En el espacio de tres años, el grupo ha realizado más de 40 adquisiciones por un total de más de 2.000 millones de dólares.

Al mismo tiempo, la empresa realizó una serie de desinversiones para centrarse en su negocio principal. La empresa vendió dos de sus segmentos que aportaban el 20% de sus ventas en aquel momento: Club Car por 1.600 millones de dólares y su segmento de bombas en el sector energético por 300 millones de dólares, conservando una participación del 45% en este último.

Estas ventas tenían como objetivo reducir la exposición de la empresa al sector del petróleo y el gas, reducir la deuda y mejorar los márgenes, al tiempo que se liberaban recursos para invertir en crecimiento orgánico e inorgánico.

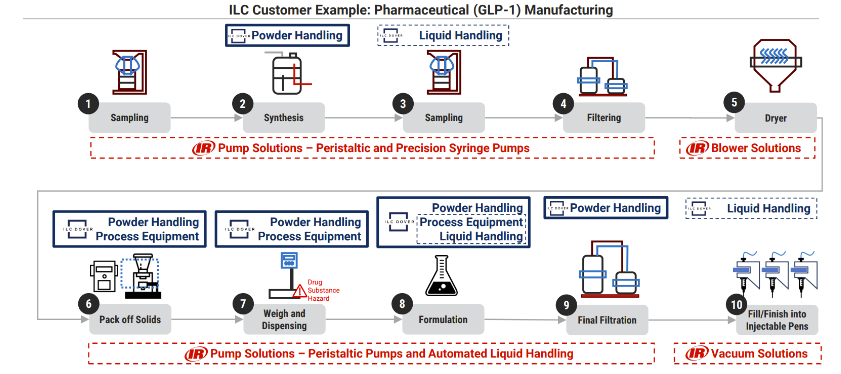

En 2024, Ingersoll Rand intensificó su estrategia de adquisiciones, completando su mayor adquisición hasta la fecha: ILC Dover por más de 2.300 millones de dólares. Esta empresa es líder en el diseño y producción de procesos industriales para las industrias farmacéutica y espacial, con unos ingresos estimados de 400 millones de dólares en 2024.

Esta adquisición forma parte de la estrategia de Ingersoll Rand para desarrollar su segmento de ciencias de la vida, ampliar su presencia en nuevos mercados cubriendo lagunas tecnológicas y poder ofrecer una solución integrada para el sector farmacéutico.

Desde la fusión, el comportamiento bursátil de Ingersoll Rand ha sido notable, con una subida de la cotización superior al 150%, lo que la convierte en la empresa con mejor comportamiento de su sector.