El número dos mundial de la publicidad y la comunicación comunicó ayer sus resultados del primer trimestre.

Los analistas de MarketScreener no pierden de vista los resultados de Omnicom, WPP y Publicis, que siguen siendo el barómetro privilegiado para tomar la temperatura de la economía mundial.

Los resultados de Omnicom, propietaria de las famosas agencias DDB, BBDO, TBWA y Goodby Silverstein & Partners, entre otras, fueron una agradable sorpresa: las ventas aumentaron un 5,4% y el beneficio de explotación un 38% con respecto al mismo periodo del año anterior.

Extremadamente disciplinado en su gestión de costes, el grupo ha sorprendido al mercado, que esperaba una contracción de la actividad y de la rentabilidad en consonancia con el clima económico general.

En estos dos puntos, superó claramente las previsiones, entre otras cosas porque la inflación salarial afectó mucho menos al sector publicitario que al financiero o al tecnológico, por ejemplo.

A largo plazo, se trata más de una vuelta a la normalidad que de un nuevo paradigma para Omnicom. En 2023, las ventas de Omnicom serán casi inferiores a las de diez años antes, al igual que sus beneficios.

Los grandes conglomerados de la comunicación han consolidado ampliamente el sector, y su principal atractivo es ahora la estabilidad de sus actividades más que su crecimiento.

Omnicom, una auténtica máquina de hacer caja, devuelve todos sus beneficios a los accionistas, la mitad en dividendos y la otra mitad en recompra de acciones. A primera vista, la próxima década no debería ser muy diferente de la que acaba.

El otoño pasado, con valoraciones de hasta diez veces los beneficios - un punto bajo desde el que la acción se recuperó inmediatamente - la acción representaba una gran oportunidad de entrada.

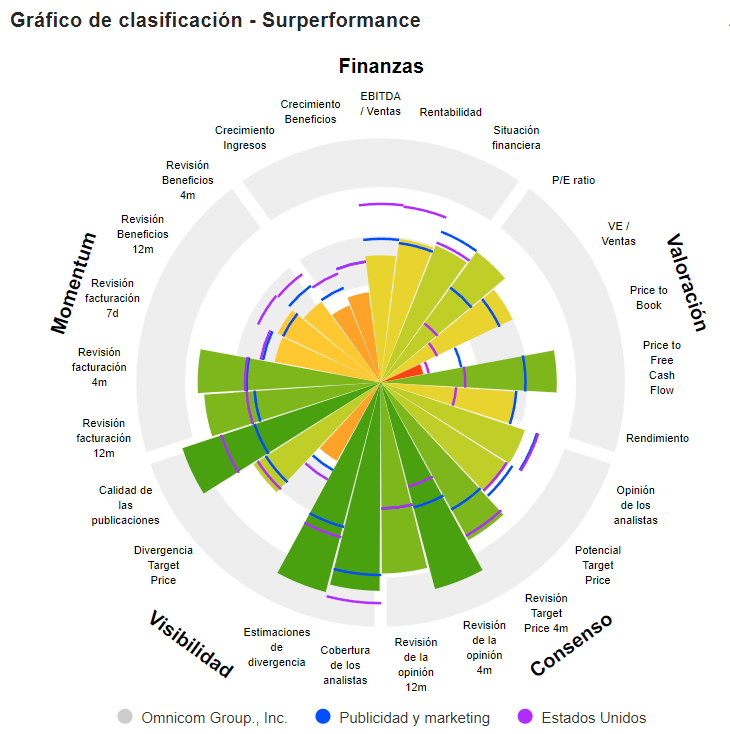

Omnicom Group, Inc. es un holding organizado en torno a 7 áreas de actividad: - servicios de publicidad (53,7% de los ingresos). Además, el grupo ofrece servicios de consultoría de medios y está desarrollando un negocio de compra de espacios publicitarios; - servicios de relaciones públicas (10,7%); - servicios de marketing digital, marketing directo y transformación digital (10%); - servicios de publicidad y comunicación para los sectores sanitario y farmacéutico (9,4%); - servicios de marketing de campo y desarrollo de soluciones de merchandising (6%); - servicios de consultoría de marketing comercial y estrategia de marca (5,8%) - servicios de marketing experiencial (4,4%). Las ventas netas se desglosan por mercados entre farmacéutico y sanitario (15%), alimentación y bebidas (14%), tecnología (11%), automoción (10%), bienes de consumo (8%), servicios financieros (7%), viajes y entretenimiento (7%), comercio minorista (7%), telecomunicaciones (5%) y otros (16%). Las ventas netas se distribuyen geográficamente de la siguiente manera: Norteamérica (54,2%), Europa (29%), Asia/Pacífico (12,1%), Latinoamérica (2,6%), Oriente Medio y África (2,1%).