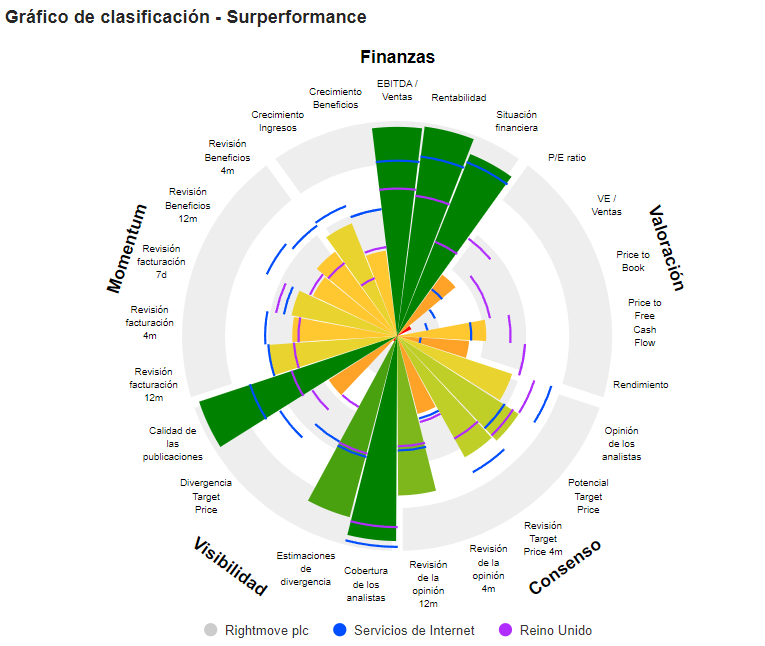

La empresa más rentable del mercado británico cotiza a múltiplos de valoración en sus mínimos de diez años

Entre el universo de empresas cotizadas que siguen de cerca los analistas de MarketScreener, pocas tienen unos resultados financieros tan deslumbrantes como Rightmove, de la que ya hablamos en estas columnas en enero.

Además, en los mercados mundiales, pocas empresas que hayan duplicado sus ventas y beneficios en la última década manteniendo una rentabilidad sobre fondos propios de tres cifras -sin recurrir al apalancamiento- cotizan a menos de veinte veces sus beneficios.

Sin embargo, este es el caso de Rightmove, que manifiesta un verdadero recelo entre los inversores tras la adquisición de su competidor OnTheMarket por la estadounidense CoStar. CoStar se propone dedicar recursos a su nueva cabeza de playa en el Reino Unido para competir por cuota de mercado con Rightmove, que domina totalmente el mercado, con casi nueve de cada diez propiedades listadas allí.

Los inversores también se alejan de un mercado inmobiliario que se ha contraído bruscamente desde el final de la pandemia y la subida de los tipos de interés. En el Reino Unido, el volumen de hipotecas concedidas por los bancos se ha reducido a la mitad en tres años.

En las últimas semanas, el prestigioso fondo Lindell Train ha entrado en el capital de Rightmove. Su gestor, Nick Train, señala con acierto que, en 2023, a pesar de un mercado inmobiliario en el que el volumen de transacciones se encuentra en su nivel más bajo de los últimos diez años, Rightmove ha conseguido aumentar su facturación un 10%.

Rightmove plc es una empresa con sede en el Reino Unido, que se dedica a la explotación de las plataformas Rightmove, que cuenta con una audiencia de cualquier portal inmobiliario del Reino Unido. Los segmentos de la empresa incluyen Agencia, Nuevas Viviendas y Otros. El segmento de Agencia presta servicios de publicidad inmobiliaria de reventa y alquiler en las plataformas de Rightmove. El segmento de Viviendas Nuevas presta servicios de publicidad inmobiliaria a promotores de viviendas nuevas y asociaciones de la vivienda en las plataformas de Rightmove. El segmento Otros comprende servicios de publicidad inmobiliaria en el extranjero y comercial, servicios de publicidad no inmobiliaria de terceros y servicios de datos y el negocio hipotecario. También ofrece servicios de tasación y datos inmobiliarios completos y proporciona un programador de formación profesional gratuito para agentes inmobiliarios. Sus clientes son principalmente agentes inmobiliarios, agentes de alquiler y promotores de viviendas nuevas que anuncian propiedades en venta y alquiler en el Reino Unido.