Mientras que el mercado de vehículos de ocio se ha hundido en Estados Unidos, Europa ha escapado de momento al baño de sangre.

Los resultados trimestrales de Trigano, publicados ayer, así lo atestiguan. Allí donde Thor Industries y Winnebago están de repente de capa caída -véase nuestro comentario sobre los resultados de Thor, publicado en esta sección hace unos días-, Trigano registró un crecimiento de las ventas del 8,4%, la mitad del cual procedió de adquisiciones.

A pesar del contexto inflacionista del año, el grupo renuncia a fuertes subidas de precios -y, por tanto, a algunos puntos de margen- para no ofender a sus distribuidores. Esta hábil estrategia comercial ha sido bien acogida por el mercado, de modo que las carteras de pedidos de Trigano siguen llenas para el ejercicio 2023-2024.

El grupo debería superar los 3.500 millones de euros de ventas este año. El ejercicio marcará el final de un ciclo excepcional: entre 2012 y 2022, es decir, desde el final de la crisis de la eurozona hasta la reapertura tras la pandemia, Trigano cuadruplicó sus ventas y su beneficio neto pasó de 15 a 279 millones de euros, autofinanciando totalmente su crecimiento.

Esto se debe a un modelo de negocio muy poco intensivo en capital -en contra de lo que cabría esperar- y a la capacidad de ajustar sus instalaciones de producción a la demanda. La fabricación de vehículos de ocio es más una cuestión de simple montaje que de industria pesada. Gracias a ello, el grupo puede sortear la actual coyuntura económica con un mínimo de quebrantos.

Por encima de todo, su extraordinario crecimiento es en gran medida el resultado de una estrategia de adquisiciones notablemente bien ejecutada. En todos los sectores, es difícil encontrar empresas capaces de generar rendimientos tan elevados cuando emprenden operaciones de fusión y adquisición. Trigano es un buen ejemplo.

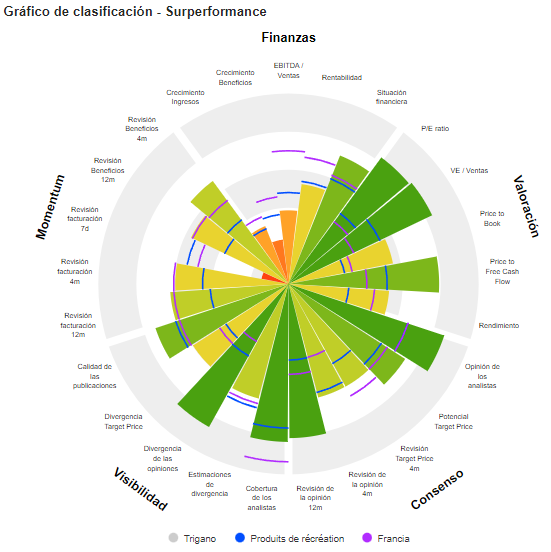

El grupo de la familia Feuillet sigue valorado en sus mínimos de diez años, es decir, a menos de x5 EBITDA, como en 2020, al inicio de la pandemia, u ocho años antes, cuando la economía de la eurozona tocaba fondo. Los inversores anticipan claramente una recesión inminente.

Las valoraciones se han recuperado rápidamente siempre que han tocado fondo. ¿Será este episodio diferente?.

Trigano está especializada en el diseño, fabricación y comercialización de vehículos y equipos de ocio. Las ventas netas se desglosan por familias de productos y servicios de la siguiente manera - vehículos de ocio (94,5%): autocaravanas (78,2% de las ventas netas; nº 1 europeo; 48.400 vehículos vendidos en 2022/23; marcas Trigano, Challenger, Autostar, Arca, Chausson, Roller Team, Eura-Mobil, Karmann-Mobil, etc.), caravanas (7,9%; 14.300 unidades; Sterckeman y Caravelair), mobil-homes (3,6%; 4.500 unidades; Résidences Trigano) y otros (1,8%). El grupo también ofrece equipamiento para vehículos (8,5%; frigoríficos, aparatos de cocina, porches con pantalla, etc.; Camping-Profi, Euro Accessoires, Clairval, etc.), así como servicios de leasing y financiación; - equipamiento de ocio (5,5%): principalmente remolques (112.100 remolques vendidos en 2022/23; marcas Erca, Sorel, Trelgo, etc.), equipamiento de jardín (columpios, casetas de jardín, piscinas; Abak, Amca, Yardmaster) y equipamiento de camping (tiendas, toldos para caravanas; Jamet, Plisson, etc.). Las ventas netas se distribuyen geográficamente de la siguiente manera: Francia (32,6%), Alemania (24%), Reino Unido (10,7%), Italia (6,5%), Bélgica (4,6%), España (4,2%), Países Bajos (3,6%), Suecia (3,1%), Suiza (1,5%), Dinamarca (1,3%), Noruega (1,1%) y otros (6,8%).