Impulsado por la debilidad del dólar, la caída de los rendimientos de los bonos del Tesoro, la preocupación por su condición de refugio seguro, la fuerte demanda de lingotes y joyas por parte de China y la reciente propensión de los bancos centrales a adquirirlos, el metal amarillo ronda sus máximos históricos.

Esta fortaleza no se refleja en los resultados de las principales empresas auríferas del mundo. Sólo la sudafricana Gold Fields, la china Zijin y AngloGold Ashanti (históricamente sudafricana, pero ahora con sede en Reino Unido y cotizada en Nueva York) han mostrado claras tendencias alcistas desde 2023 entre esta selección.

Lo mismo ocurre con el conocido S&P/TSX Global Gold Index (el subfondo del índice canadiense TSX dedicado exclusivamente al oro), su homólogo australiano, el S&P/ASX All Ordinaries Gold (un reflejo puramente aurífero del ASX) y el American Philadelphia Gold and Silver Index (que no es purista, ya que también está asociado a las minas de plata), que se mueven en tándem pero no reflejan la locura actual por la reliquia bárbara.

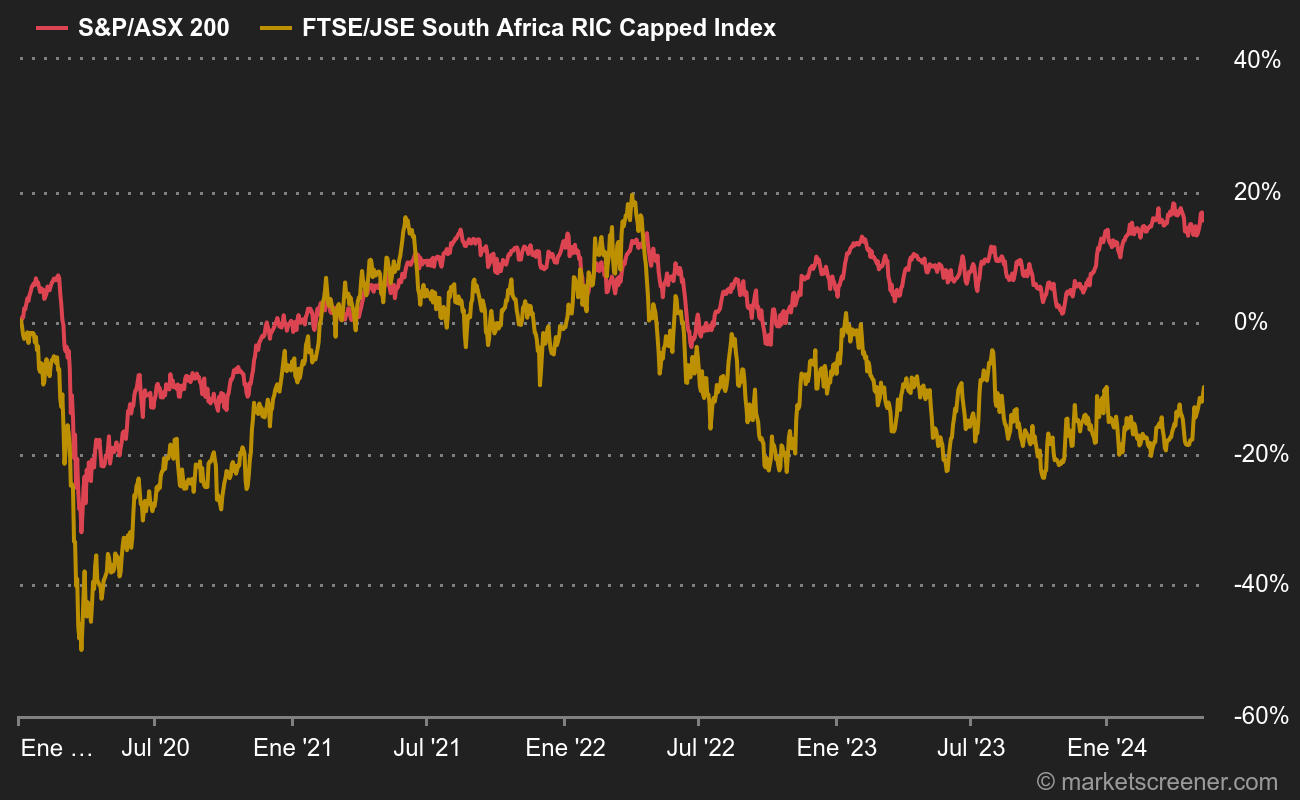

Si nos fijamos en los metales y minerales en su conjunto, los índices con una ponderación significativa en valores mineros, como el australiano S&P/ASX 200, ponderado en un 20% en valores mineros, el sudafricano FTSE JSE South Africa (que incluye Anglo American, AngloGold Ashanti, BHP, Glencore, Gold Fields, y un sinfín de empresas más jóvenes como Impala, Exxaro Resources, Northam Platinum, etc), sólo el índice de Oceanía parece beneficiarse del fervor que rodea al oro, el litio y el cobre.

Para invertir en mineras de oro, he aquí una selección de ETF dedicados: