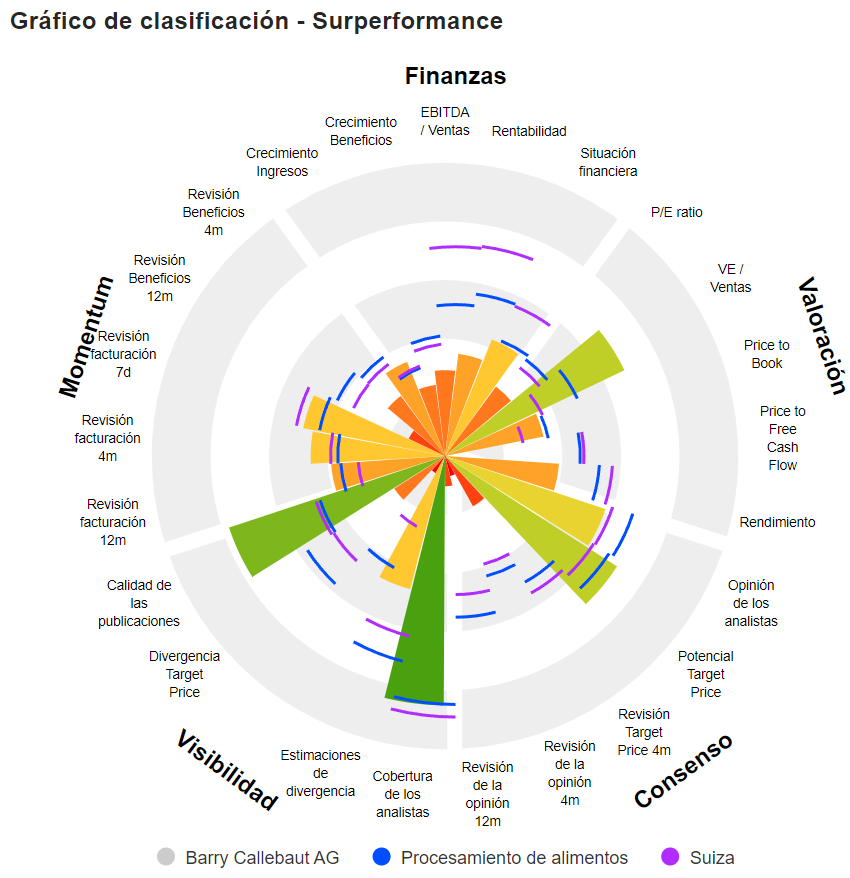

El equipo de analistas de MarketScreener observa con interés a los tres principales fabricantes de chocolate que cotizan en bolsa: las suizas Lindt y Barry Callebaut, y la estadounidense Hershey.

Las características defensivas de su negocio, unidas a su control de las cadenas de domesticación y de las redes de distribución, las convierten en empresas con posiciones competitivas extremadamente sólidas.

Barry Callebaut publicó ayer sus resultados semestrales. El primer productor mundial de chocolate no se ha librado de la situación muy tensa del mercado del cacao, donde los precios están en máximos de cincuenta años tras una cosecha desastrosa en Costa de Marfil.

Los volúmenes vendidos se mantuvieron estables, pero las ventas aumentaron un 11%, manteniendo el margen bruto al mismo nivel. Se trata de un buen punto, ya que el grupo controlado por la familia Jacobs está demostrando que tiene un verdadero poder de fijación de precios "pricing power", lo que le permite absorber la coyuntura económica.

El resultado de explotación disminuyó a la mitad, lo que la dirección calificó de excepcional, no recurrente y vinculado al plan de reestructuración. El tiempo lo dirá. En el lado negativo, las necesidades de capital circulante aumentaron en 1.100 millones de CHF para reponer existencias en un momento en que los precios del cacao estaban en su punto más alto.

La situación de tesorería del Grupo se ha visto afectada, lo que le ha obligado a suscribir nuevas obligaciones por valor de 600 millones de CHF. No obstante, con vencimiento en 2028 y 2032, los dos tramos tienen cupones del 1,95% y el 2,3%. En otras palabras, ¡los mercados de crédito no están preocupados!

Los mercados de renta variable, en cambio, están en peor estado. Históricamente, Barry Callebaut y Hershey han cotizado a una media de veintiocho veces sus beneficios. Sobre una base prospectiva - la de sus beneficios esperados en 2025 - sus múltiplos de valoración han caído ambos a diecinueve veces los beneficios.

Lindt, como de costumbre, se mantiene a la cabeza. Gracias a su imagen de marca y a sus potentes redes de distribución, el grupo con sede a orillas del lago de Zúrich siempre ha gozado de una clara prima de valoración sobre sus dos homólogos. En 2025, las acciones de Lindt cotizan a treinta y cuatro veces sus beneficios.

Si comparamos The Hershey Company y Barry Callebaut, cabe señalar que, a pesar de múltiplos comparables, la empresa estadounidense tiene una rentabilidad sobre fondos propios tres veces superior a la de la empresa suiza, así como una tasa media de crecimiento anual significativamente mejor.

Barry Callebaut AG es una empresa con sede en Suiza dedicada a la industria alimentaria. La empresa fabrica cacao, chocolate y productos de confitería para la industria alimentaria, desde fabricantes industriales de alimentos hasta usuarios artesanales y profesionales del chocolate, como chocolateros, pasteleros, panaderos, hoteles, restaurantes o empresas de catering. Su proceso de fabricación abarca todas las fases de la cadena de valor del cacao y el chocolate, desde el aprovisionamiento de materias primas hasta la entrega de los productos acabados. Las actividades globales de la empresa se dividen en cuatro segmentos de base geográfica: Cacao Global, Europa, América y Asia Pacífico. La Compañía explota más de 50 fábricas de chocolate y cacao, y está presente en más de 30 países. La Compañía explota como filial Nyonkopa, una empresa de compra autorizada con sede en Ghana.