|

|

| Tops / Flops de la semana |

| Tops Aspen Aerogels (+52%): El especialista estadounidense en aerogeles obtuvo mejores resultados de lo esperado. Animado por el sector de las baterías de litio y la buena salud de su segmento de barreras térmicas, registró unas ventas trimestrales récord, con un aumento interanual del 107%, un EBITDA claramente positivo y unos márgenes brutos sólidos (del 37%). Confiada de cara al futuro, prevé que sus ingresos anuales aumenten un 59%. Carvana (+42%): El concesionario estadounidense de vehículos de ocasión sigue confirmando su sólida recuperación. Apoyado en su programa de reducción de costes y en los elevados tipos de interés, que están impulsando a los compradores hacia los coches usados, registró un sorprendente aumento de las ventas al por menor (+16%), un margen EBITDA ajustado récord y unas perspectivas positivas para el futuro. La acción se ha revalorizado un 120% desde principios de año. Immunitybio (+30%): Esta biotecnología americana especializada en tratamientos contra el cáncer y las enfermedades infecciosas se ha anotado un doble éxito. Hace una semana, la FDA, el regulador sanitario estadounidense, aprobó Anktiva, su terapia contra el cáncer de vejiga, allanando el camino para su lanzamiento este mes. Esta semana, el grupo ha publicado resultados positivos del mismo tratamiento en la lucha contra el cáncer de pulmón no microcítico. Por ello, se especula con una posible adquisición de la empresa. Philips (+27%): ¿El fabricante holandés de dispositivos médicos ve por fin el final del asunto de los ventiladores defectuosos utilizados para tratar la apnea del sueño, que le había costado una caída del 75% entre 2021 y 2022? El grupo pagará 1.100 millones de dólares en Estados Unidos para zanjar el litigio, cuando los analistas esperaban el doble o el triple, y una gran parte ya ha sido provisionada o cubierta por las aseguradoras. El futuro es brillante, y el mercado aplaude. El grupo también ha publicado unos resultados trimestrales mejores de lo previsto. Paramount Global (+20%): La saga Paramount continúa. Aunque el grupo de entretenimiento publicó sus resultados trimestrales esta semana, con un aumento de las ventas de casi el 6% y una pérdida neta reducida a la mitad, sigue despertando interés. Abordado hace unas semanas por varios pretendientes, entre ellos Skydance Media, el gigante del cine ha recibido una nueva oferta conjunta de Sony y Apollo Global Management, que ofrecen 26.000 millones de dólares para hacerse con los activos del grupo. Pinterest (+19%): La red social lo está haciendo bien. Gracias a los fuertes ingresos publicitarios, ha publicado cifras trimestrales que baten el consenso, incluyendo un aumento del 23% en las ventas. El grupo también prevé un crecimiento sostenido de los ingresos en el segundo trimestre, de nuevo por encima de las expectativas. A raíz de esto, varios analistas han elevado su precio objetivo para la acción. Cargotec Oyj (+19%): El especialista finlandés en equipos de elevación para instalaciones portuarias presentó unos sólidos resultados trimestrales, con un aumento de las ventas de casi el 5% interanual y un incremento del beneficio neto superior al 11%. En consecuencia, el analista Carnegie Group ha elevado su recomendación sobre el valor de mantener a comprar, con un precio objetivo aumentado de 68 a 84 euros. Moderna (+16%): La biotecnológica registró unas ventas trimestrales inferiores a las del año anterior, lastradas por un descenso del 91% en las ventas de la vacuna Covid, pero muy por encima de las estimaciones de Wall Street, así como unas pérdidas inferiores a las previstas. Los inversores también respaldan los planes de la empresa para una vacuna contra el virus respiratorio sincitial (VRS), que debería someterse a aprobación reglamentaria a finales de este año y comercializarse junto a las de sus rivales Pfizer y GSK. Ayvens (+11%): La empresa francesa de arrendamiento y gestión de flotas de automóviles, fruto de la fusión entre ALD y la holandesa LeasePlan, ha anunciado unos resultados trimestrales por encima de las previsiones del mercado. El beneficio de explotación del trimestre aumentó un 9,6% y el margen de los contratos de alquiler y servicios un 30,6%. Los inversores saludan los esfuerzos de consolidación de la nueva entidad. Vusiongroup (+11%): El diseñador francés de etiquetas electrónicas para el sector minorista, antiguo SES-imagotag, saca partido de su alianza con el gigante estadounidense Walmart. Por una parte, los dos grupos amplían su asociación a las soluciones EdgeSense y VusionCloud, lo que debería generar pedidos por valor de casi 1.000 millones de euros para la empresa francesa. Por otra parte, Walmart podrá adquirir una participación en el grupo ejerciendo sus derechos de suscripción de acciones. Un gran impulso. Banco de Sabadell (+11%) y BBVA (-10%): BBVA vuelve a la carga. Cuatro años después de un primer intento fallido, el segundo banco español confirma su interés por el Banco de Sabadell. Tras los resultados récord de ambas entidades, BBVA ha presentado una oferta de fusión que valora a su rival más pequeño en 12.200 millones de euros, para crear un nuevo gigante bancario europeo. El mercado ve con buenos ojos la prima para Sabadell, pero cuestiona el valor añadido para BBVA. Anglo American (+3%): El grupo minero es objeto de muchas codicias. Tras haber recibido una oferta de adquisición de casi 40.000 millones de dólares del gigante BHP, que rechazó, habría recibido señales de interés de su homólogo suizo Glencore. Eso es todo lo que ha necesitado el mercado para imaginar una futura guerra de ofertas por la empresa, que sigue impulsando al alza el índice británico FTSE 100. Flops CVS Health Corporation (-18%): El gigante estadounidense de la farmacia y la sanidad decepciona. Registró unas ventas trimestrales superiores pero por debajo del consenso, lastradas por su división de servicios sanitarios y el aumento de los costes médicos en su negocio de seguros de salud. El grupo también rebajó sus previsiones de beneficios para todo el año. Qorvo (-17%) y Skyworks Solutions (-14%): Los fabricantes de equipos para teléfonos móviles, proveedores de Apple entre otros, están sufriendo la caída de la demanda de smartphones y la inflación. Aunque los resultados de Qorvo en el último trimestre fueron decentes, el grupo prevé un retroceso en el próximo trimestre, y sus previsiones incumplieron el consenso. Su rival ha hecho una valoración similar. Ambos grupos también se están viendo penalizados por los elevados niveles de inventario de los distribuidores y el aumento de la competencia de Broadcom y Qualcomm. Cabe señalar que Qorvo conserva la confianza de los analistas, mientras que el apoyo a Skyworks está disminuyendo. Cloudflare Inc (-16%): La empresa de ciberseguridad y redes decepcionó a los inversores. En el momento de la publicación de sus resultados trimestrales, Cloudflare informó de una pérdida operativa mayor de lo esperado. Este deterioro se debió principalmente a un aumento significativo de los costes y los gastos de marketing durante el periodo. A pesar del crecimiento continuado de las ventas, estos resultados inferiores a lo previsto causaron inquietud entre los inversores, lo que provocó una caída significativa del precio de sus acciones. Starbucks (-16%): La cadena de cafés estadounidense está sufriendo la inflación. Enfrentada a una caída de la clientela en Estados Unidos y China, sus dos mayores mercados, que juntos representan el 61% de su negocio, registró una caída de las ventas trimestrales del 4% y del beneficio neto del 15%, ambas por debajo de las expectativas. El grupo empeoró las cosas al reducir sus previsiones anuales, y la torpe comunicación de la dirección tras la publicación no ayudó. Norwegian Cruise Line (-15%): El operador de cruceros no decepcionó. Presentó unos beneficios ajustados de 0,16 dólares por acción en el trimestre, frente a las pérdidas de un año antes, y los ingresos trimestrales aumentaron, aunque por debajo de las expectativas, lo que justificó la reacción del mercado. También elevó sus previsiones de beneficios para todo el año, contando con una demanda récord de sus cruceros por el Caribe y unos precios de los billetes más altos. Stellantis (-11%): Aquejado por la ralentización mundial de la demanda, el fabricante europeo de automóviles anunció una caída de las ventas del 10% y un descenso de la facturación del 12% en el trimestre que acaba de finalizar, ambos por debajo de las expectativas. Mientras el grupo experimenta un retroceso en Estados Unidos y sufre un aumento significativo de sus existencias, la dirección también ha expresado su pesimismo sobre las perspectivas del mercado europeo. No obstante, Stellantis sigue confiando en lanzar 25 nuevos modelos este año. Deutsche Bank (-8%): Ducha fría para el banco alemán. Enredado durante varios años en procedimientos y reclamaciones relacionados con su adquisición de Postbank en 2010, Deutsche Bank ha sufrido esta semana una sentencia judicial desfavorable y ha anunciado que ha reservado 1.300 millones de euros para resolver futuros litigios (con accionistas, clientes y empleados). Esto recortará la previsión de beneficios del prestamista para 2024 entre una cuarta y una quinta parte. Hapag-Lloyd (-9%) y AP Moller Maersk (-6%): Con una ralentización de los volúmenes del comercio internacional y una crisis en el Mar Rojo, las principales navieras siguen enfrentándose a vientos en contra que alimentan las preocupaciones del mercado. Los analistas creen también que, una vez resuelta la crisis del Canal de Suez, los operadores logísticos se enfrentarán a un exceso de capacidad, que la reciente subida de los precios de los contenedores no podrá compensar. |

|

| Materias primas |

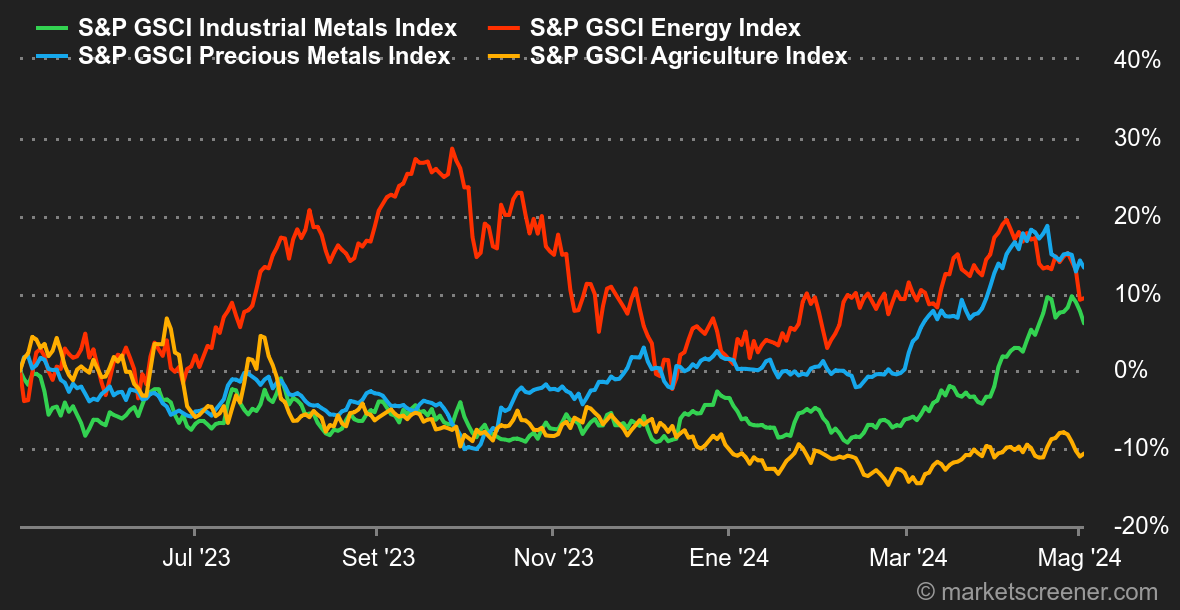

| Energía: Los precios del petróleo han dado un paso atrás, con una fuerte caída esta semana. La prima de riesgo ligada a las fricciones geopolíticas disminuye ante la esperanza de un alto el fuego en Gaza. Además, los últimos datos sobre los inventarios semanales en Estados Unidos pesaron claramente en la tendencia, ya que las existencias aumentaron en 7,3 millones de barriles, mientras que los economistas esperaban una contracción de 2,3 millones. El Brent del Mar del Norte cotiza en torno a los 84 USD, mientras que el WTI estadounidense lo hace a 79 USD el barril. Esta debilidad de los precios debería animar a la OPEP+ a prorrogar sus cuotas de producción más allá de junio. Metales: El cobre recupera el aliento tras tocar la barrera de los 10.000 dólares la tonelada en Londres. Al igual que el petróleo, el precio del cobre y de los metales industriales en general sigue dependiendo de la política monetaria de la Reserva Federal. Unos periodos más largos de tipos de interés elevados podrían deprimir la demanda mundial. También en Londres, el aluminio cayó a 2,577 USD (precio al contado), mientras que el zinc se estabilizó en 2,880 USD. El oro cayó por segunda semana consecutiva a 2.300 USD. Esta debilidad a corto plazo de los precios oculta el apetito de los bancos centrales, que siguen almacenando oro. En su último informe, el Consejo Mundial del Oro revela que los bancos centrales añadieron 290 toneladas de oro a sus reservas durante el primer trimestre. Productos agrícolas: Los precios del cacao se desinflan, y no poco, cayendo casi un 30% esta semana. Por lo demás, el bushel de trigo pierde terreno en Chicago a 610 centavos, mientras que el maíz sube modestamente a 460 centavos. |

|

| Macroeconomía |

Ambiente: ¿Se acabó el recalentamiento del empleo? Tuvimos que esperar hasta el último día de la semana para terminar con una nota positiva. Los mercados esperaban con impaciencia a Jerome Powell, pero éste se conformó con un discurso poco entusiasta. En esencia, el presidente de la Fed se centró en la inflación y el mercado laboral, que sigue siendo demasiado resistente para su gusto como para permitir una relajación inicial de los tipos de interés. Afortunadamente, los últimos datos mensuales sobre la creación de empleo en Estados Unidos se situaron por debajo de las expectativas. Mejor aún, los salarios también subieron menos de lo previsto, a un ritmo anual del +3,9% frente a una estimación del +4,0%. Esto fue todo lo que se necesitó para impulsar los índices al alza y los rendimientos de los bonos a la baja. El bono estadounidense a 10 años está a tiro de piedra de una zona de soporte clave que hay que vigilar en torno al 4,42/33%. Algunos de los indicadores publicados a lo largo de la semana en Estados Unidos muestran que el crecimiento está sufriendo un poco. En Europa, fue la primera estimación de la inflación de abril la que se llevó el protagonismo: ligeramente más fuerte de lo previsto, no puso sin embargo en entredicho las esperanzas de una bajada de tipos del BCE en junio. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |