Momentum Picks es una sección destinada a los seleccionadores de valores en swing trading y a los inversores tácticos que desean aprovechar un movimiento de las acciones a corto o medio plazo (de unas semanas a unos meses). Tras dos años de esta selección, es hora de hacer balance. También presentaremos nuestro top 5 de acciones estadounidenses para el primer trimestre de 2024 (de principios de enero a finales de marzo). Se trata de valores de calidad con buenos fundamentos respaldados por un impulso alcista.

Metodología

Lo más difícil quizá no sea encontrar ganadores a largo plazo, sino encontrar ganadores que rindan bien en los próximos tres meses, sobre todo cuando no se pueden vender por el camino. Así que el objetivo aquí es construir una selección que funcione bien y sea resistente. Para ello, me baso en la Evidence Based Investing, es decir, en la investigación científica que ha demostrado la pertinencia de determinadas estrategias de inversión a lo largo del tiempo. Este proceso de inversión altamente racional ha puesto de relieve la relevancia de determinados factores de inversión.

La selección de Momentum Picks se basa principalmente en dos de estos factores: Quality y Momentum.

- Momentum: En el sentido clásico del término, el momentum es un enfoque de inversión que favorece a los valores que han registrado una tendencia alcista en los últimos seis y doce meses. En MarketScreener, el momentum incluye datos sobre la tendencia positiva de la acción a corto (3 meses), medio (6 meses) y largo plazo (12 meses), un momentum denominado "técnico", pero también las revisiones del beneficio neto por acción y de las ventas por parte de los analistas a corto y largo plazo, ponderadas por la visibilidad del modelo de negocio de los analistas y la divergencia de sus estimaciones, partiendo del supuesto de que los analistas son más bien conservadores en sus revisiones, un momentum más "fundamental".

- Quality: El factor de calidad favorece a las empresas con fundamentos sólidos, es decir, buena rentabilidad, balances fuertes, baja volatilidad de los márgenes, un buen historial de publicación de beneficios y buena visibilidad de los resultados futuros.

La selección está diseñada para generar la mejor relación riesgo/rentabilidad posible dada su composición limitada. Sin embargo, una selección de sólo cinco valores no constituye una cartera suficientemente diversificada. Por el contrario, los Momentum Picks deben considerarse un complemento de una cartera ya diversificada.

Análisis de los resultados anteriores

En nuestra selección anterior, elegimos Booking Holdings, Paccar, Molina Healthcare, Berkshire Hathaway (clase B) y ON Semiconductor. Una cartera ponderada a partes iguales sobre estas cinco posiciones habría generado una rentabilidad del 6,35% frente al 11,24% de nuestro índice de referencia, el S&P 500, durante el cuarto trimestre de 2023 (del 30/09/2023 al 31/12/2023), es decir, una rentabilidad inferior del 4,89%. A título individual, Booking Holdings ganó un 15,02% durante el trimestre, Paccar un 14,86%, Molina Healthcare un 10,19%, Berkshire Hathaway un 1,48% y ON Semiconductor un 10,13%, tras presentar informes por debajo de las expectativas.

La selección Momentum Picks, que comenzó el 31 de diciembre de 2021, generó una rentabilidad acumulada del 26,27%, frente al 0,08% de nuestro índice de referencia, el amplio índice estadounidense S&P 500, lo que representa una rentabilidad superior del +26,19% en 2 años. Por citar otros índices, el Nasdaq-100 obtuvo un 3,10% en el mismo periodo, el MSCI World un -1,94% y el Stoxx Europe 600 un -1,80%. Además, la rentabilidad de Momentum Picks no incluye los dividendos abonados a los accionistas durante el periodo, por lo que la rentabilidad real es incluso mejor que estas cifras.

Rentabilidad trimestral

Fuente: MarketScreener

Rentabilidad acumulada

Fuente: MarketScreener

La nueva selección

Veamos con más detalle los cinco valores estadounidenses seleccionados para el primer trimestre de 2024 (de enero a marzo).

Igual ponderación Momentum Picks Q1 2024

Fuente: MarketScreener

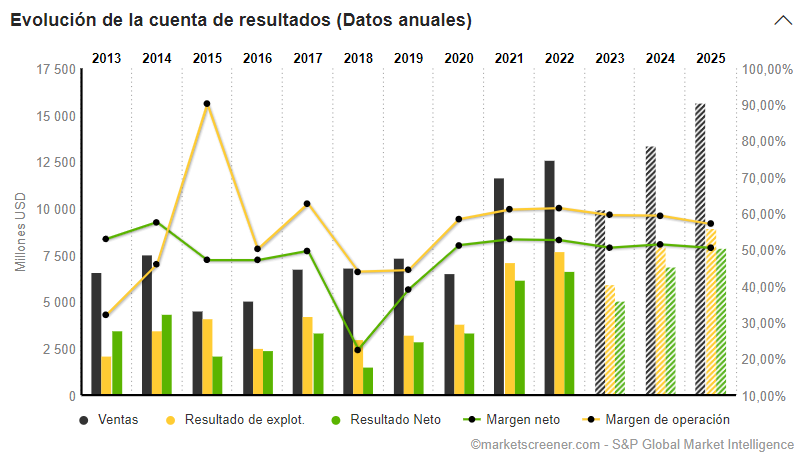

Brown & Brown es una correduría de seguros estadounidense con sede en Tampa (Florida). Es la quinta correduría de seguros independiente de Estados Unidos. Cuenta con más de 16 000 empleados. Opera principalmente en Estados Unidos, pero también en Canadá, el Reino Unido y Europa Occidental.

Sus ingresos proceden principalmente de las comisiones que percibe como intermediario entre las compañías de seguros y sus clientes. Estas comisiones suelen ser un porcentaje de la prima de seguro pagada por el cliente. También pueden obtener ingresos de comisiones por servicios específicos, como tramitación de siniestros, consultoría de riesgos y otros servicios relacionados.

Brown & Brown opera en el sector de los seguros, conocido por su resistencia en épocas de recesión económica. La demanda de servicios de seguros es relativamente inelástica, lo que significa que es menos probable que los ingresos de la empresa se vean afectados por los ciclos económicos. Además, la diversificación de sus servicios a través de la propiedad, la responsabilidad civil y los servicios de asesoramiento de riesgos proporciona una mayor estabilidad.

La empresa ha demostrado una capacidad excepcional para crecer tanto orgánicamente como a través de una estrategia de adquisiciones selectivas. Brown & Brown tiene un historial de crecimiento constante de los ingresos y el EBITDA, lo que es un sólido indicador de su gestión eficaz y de su capacidad para integrar nuevas empresas en su cartera. Este crecimiento se sustenta en una sólida cultura empresarial y una prudente gestión del riesgo.

Brown & Brown presume de unos márgenes de beneficio envidiables, reflejo de su eficacia operativa y de su capacidad para gestionar los costes. La empresa también se beneficia de una sólida estructura financiera, con un nivel razonable de deuda y una buena liquidez, lo que le permite proseguir sus inversiones y resistir periodos de tensión financiera.

Para los inversores que buscan ingresos regulares, Brown & Brown es una opción atractiva. La empresa tiene un historial de pago de dividendos constante y creciente, lo que es una señal de confianza en la sostenibilidad de sus resultados financieros. Además, la rentabilidad por dividendo, aunque modesta, está respaldada por un ratio de reparto conservador, que deja margen para futuros aumentos.

Por último, el gobierno corporativo de Brown & Brown es un factor clave en nuestra decisión de inversión. Con un consejo de administración experimentado y una dirección comprometida con las mejores prácticas empresariales, los inversores pueden confiar en que la empresa se gestiona en interés de sus accionistas a largo plazo.

Brown & Brown representa una oportunidad de inversión bien posicionada para el futuro. Fuente: MarketScreener

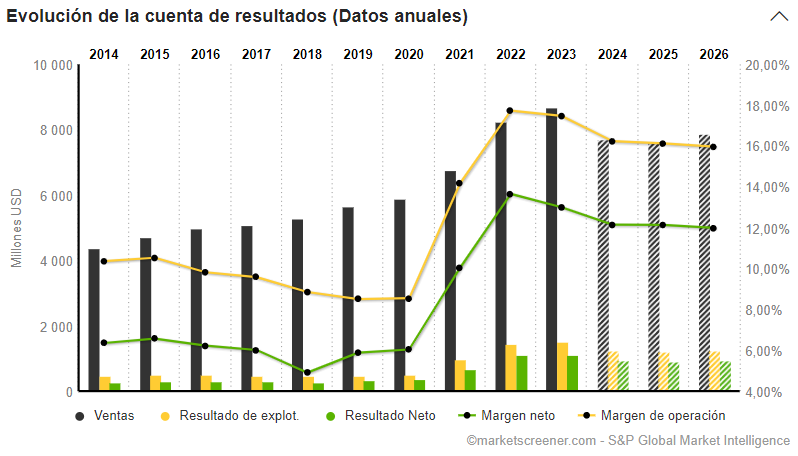

Ametek es un fabricante mundial de instrumentos electrónicos y dispositivos electromecánicos que se distingue por su compromiso con la innovación y la diversificación de productos. Con una cartera que abarca muchos sectores industriales, incluidos el aeroespacial, el de defensa y el médico, Ametek ha demostrado su capacidad para adaptarse y responder a las necesidades cambiantes de sus clientes.

El análisis financiero de Ametek revela una empresa con un rendimiento y una asignación de capital impresionantes. Con un crecimiento constante de los ingresos, altos márgenes de beneficio y una sólida generación de flujo de caja libre "Free Cash Flow", Ametek tiene las características de una empresa financieramente fuerte. Esta solidez financiera proporciona a la empresa la flexibilidad necesaria para aprovechar las oportunidades de crecimiento, incluidas las adquisiciones estratégicas que históricamente han generado valor para los accionistas.

Ametek tiene una estrategia de crecimiento probada centrada en adquisiciones selectivas. La empresa tiene un historial de integración con éxito de negocios complementarios, lo que le ha permitido ampliar su base de productos y entrar en nuevos mercados. Esta estrategia ha contribuido al crecimiento orgánico y a la expansión del margen operativo, lo que constituye un indicador positivo para los inversores potenciales.

Un aspecto crucial de nuestro análisis es la evaluación de la salud financiera de una empresa, y Ametek destaca en este ámbito. Con un balance saneado caracterizado por una deuda manejable y liquidez suficiente, Ametek está bien posicionada para navegar por entornos económicos inciertos mientras invierte en oportunidades de crecimiento.

Ametek está bien posicionada en mercados en crecimiento como la eficiencia energética, las tecnologías medioambientales y la sanidad, que deberían beneficiarse de tendencias macroeconómicas favorables y un gasto sostenido en I+D.

Fuente: MarketScreener

- Marriott Internacional, Inc

La pandemia de COVID-19 fue una prueba de resistencia para la industria hotelera. Marriott International demostró una capacidad excepcional para adaptarse a los rápidos cambios del mercado. A medida que se relajaban las restricciones a los viajes y se recuperaba el turismo mundial, Marriott se posicionó bien aprovechando la demanda acumulada. La empresa también ha acelerado el despliegue de tecnologías sin contacto y ha mejorado los protocolos de limpieza, aumentando la confianza de los consumidores y posicionando la marca como líder en seguridad y confort.

Marriott International cuenta con una cartera diversificada de marcas que cubren diferentes segmentos de mercado, desde hoteles de lujo hasta opciones más asequibles. Esta diversificación permite a Marriott dirigirse a una amplia gama de clientes, reducir los riesgos asociados a las fluctuaciones económicas y maximizar los ingresos a través de distintos canales.

Marriott sigue aplicando una sólida estrategia de expansión internacional, abriendo nuevos hoteles en mercados emergentes y consolidando su presencia en regiones clave. La concentración en mercados de alto crecimiento, como Asia-Pacífico, brinda a Marriott una importante oportunidad de aumentar su cuota de mercado y generar ingresos adicionales.

La gestión financiera de Marriott ha sido prudente y eficaz, lo que ha permitido a la empresa mantener un balance sólido a pesar de los retos económicos. La empresa también ha mostrado disciplina en la gestión de costes, esencial para mantener la rentabilidad en un sector en el que los márgenes pueden ser ajustados.

A medida que el sector de los viajes sigue recuperándose, el potencial de crecimiento del precio de las acciones es significativo, lo que la convierte en una inversión atractiva. La inversión en Marriott International representa una oportunidad estratégica para los inversores que buscan aprovechar la recuperación pospandémica del sector hotelero. La combinación de resistencia de la empresa, diversificación de marcas, expansión estratégica, sólida gestión financiera y atractiva rentabilidad para el accionista convierten a Marriott en una sólida opción para nuestra selección Momentum Picks Q1 2024.

Fuente: MarketScreener

Blackstone es una de las principales empresas de capital riesgo y el giro de la política monetaria de la Reserva Federal hacia unos tipos de interés clave podría ser un viento de cola para el sector.

Blackstone ha demostrado su capacidad para navegar a través de los ciclos económicos mediante la diversificación de activos y la gestión estratégica del riesgo. Con una amplia gama de productos, entre ellos inmobiliarios, capital riesgo, crédito y fondos de cobertura, Blackstone está bien posicionado para sacar provecho de las diferentes condiciones del mercado. Esta diversificación ayuda a mitigar los riesgos sectoriales y proporciona un flujo de ingresos estable.

La empresa ha demostrado sistemáticamente un rendimiento de inversión superior, generando atractivos rendimientos para sus inversores. Blackstone ha aprovechado su experiencia para identificar oportunidades de inversión únicas y ejecutar estrategias que maximizan el valor a largo plazo. Esta habilidad es clave para generar rendimientos ajustados al riesgo superiores a los del mercado.

Blackstone sigue ampliando su presencia mundial y sus activos gestionados. En los últimos años, la empresa ha registrado un impresionante crecimiento de sus activos gestionados, impulsado por una combinación de adquisiciones estratégicas y una exitosa captación de fondos. Es probable que esta tendencia continúe, respaldada por la creciente demanda de inversiones alternativas y una capacidad demostrada para captar capital significativo.

La estructura de comisiones de Blackstone es un factor clave del éxito de su modelo de negocio. Con unas comisiones de gestión fijas y unas comisiones de rendimiento que recompensan los mejores resultados, Blackstone se beneficia de un flujo de ingresos predecible y de una alineación de intereses con sus clientes. Esto se traduce en una generación de flujo de caja sólida y predecible, que resulta atractiva para los inversores que buscan estabilidad.

Blackstone está bien situada para aprovechar las tendencias macroeconómicas, como el aumento de la riqueza mundial y la búsqueda de rentabilidad en un entorno de bajos tipos de interés. Además, la empresa puede beneficiarse de la volatilidad del mercado adquiriendo activos infravalorados y gestionándolos activamente para crear valor.

Blackstone merece su lugar en Momentum Picks este trimestre. Representa una inversión estratégica por la diversificación de sus activos, el rendimiento superior de su gestión, su potencial de crecimiento, su ventajosa estructura de comisiones y su favorable posicionamiento para capitalizar las tendencias macroeconómicas. Fuente: MarketScreener

El minorista estadounidense de equipamiento de cocina Williams-Sonoma, famoso por sus tiendas cálidamente decoradas, es el último valor seleccionado para los Momentum Picks de este trimestre.

Los últimos resultados son muy buenos y están batiendo nuevos récords. Es difícil encontrar un comparable con una operación tan rentable entre los demás grandes minoristas estadounidenses. Las referencias habituales entre las grandes cadenas bien gestionadas, como Home Depot o TJX, siguen estando varios cientos de puntos básicos por debajo. Williams-Sonoma me recuerda a AutoZone. Williams y AutoZone comparten una estrategia similar: marcas propias muy lucrativas, ausencia de adquisiciones, gestión totalmente centrada en la rentabilidad para los accionistas. En ambas empresas, el número de acciones en circulación ha caído un tercio en la última década. A la luz de los excepcionales resultados bursátiles de AutoZone, podemos suponer que los accionistas de Williams están encantados con el programa.

La empresa sigue innovando, ampliando su gama de productos para incluir artículos ecorresponsables y desarrollando asociaciones con diseñadores de renombre. Esta estrategia de innovación constante permite a Williams-Sonoma seguir siendo relevante y captar nuevos segmentos de mercado. Williams-Sonoma ha puesto en marcha una eficaz estrategia omnicanal, integrando a la perfección sus canales de venta en línea y en tienda. Esto no sólo ha mejorado la experiencia del cliente, sino que también ha aumentado la eficiencia operativa, reduciendo los costes y aumentando los márgenes. Con un fuerte reconocimiento de marca y una clientela fiel, Williams-Sonoma disfruta de una posición envidiable en el mercado. El boca a boca y la fidelidad de los clientes son activos valiosos que contribuyen a la estabilidad de los ingresos de la empresa.

A más corto plazo, las revisiones al alza de los beneficios respaldan la cotización y el impulso es favorable.

Fuente: MarketScreener

Puede consultar las selecciones anteriores aquí:

Descargo de responsabilidad: La información, los análisis, los gráficos, las cifras, las opiniones y los comentarios contenidos en este artículo están destinados a inversores con los conocimientos y la experiencia necesarios para comprender y apreciar la información facilitada. Esta información se facilita únicamente con fines informativos y no representa en modo alguno una obligación de inversión ni una oferta o solicitud de compra o venta de productos o servicios financieros. No constituye asesoramiento en materia de inversión. El inversor es el único responsable de la utilización de la información proporcionada, sin recurso contra MarketScreener o el autor de este artículo, que no son responsables en caso de error, omisión, inversión inadecuada o tendencias desfavorables del mercado. Invertir en bolsa es arriesgado. Puede sufrir pérdidas. Las rentabilidades pasadas no son una guía de rentabilidades futuras, no son constantes en el tiempo y no son una garantía de rentabilidades o capital futuros.

.png)

.png)