Los ciclos económicos y los ciclos bursátiles no son concomitantes, aunque suelen seguir trayectorias bastante similares, si bien con un desfase temporal. Para no equivocarse, los inversores suelen seguir las curvas de tipos de interés, que dan una buena idea de las tendencias futuras. Entre los periodos que ofrecen mayor rentabilidad se encuentran las "mesetas" entre la última subida y la primera bajada de los tipos de interés directores. En este sentido, el "pivote" de la Fed es una especie de grial.

Este año, la fecha de inicio de la meseta ha sido objeto de mucho debate. De hecho, aún no se ha fijado. Pero los inversores creen que ahora existe una alta probabilidad de que el periodo de meseta haya comenzado. En otras palabras, que no habrá más subidas de tipos por parte de la Fed y que éste es un buen momento para la renta variable.

En este contexto, los valores más favorecidos son los de pequeña y mediana capitalización y los de crecimiento. Los inversores prevén unas condiciones de financiación más favorables a largo plazo, lo que beneficiará sobre todo a este tipo de empresas. El reposicionamiento táctico comenzó la semana pasada, como muestra la siguiente serie de gráficos.

En EE .UU., después de Halloween

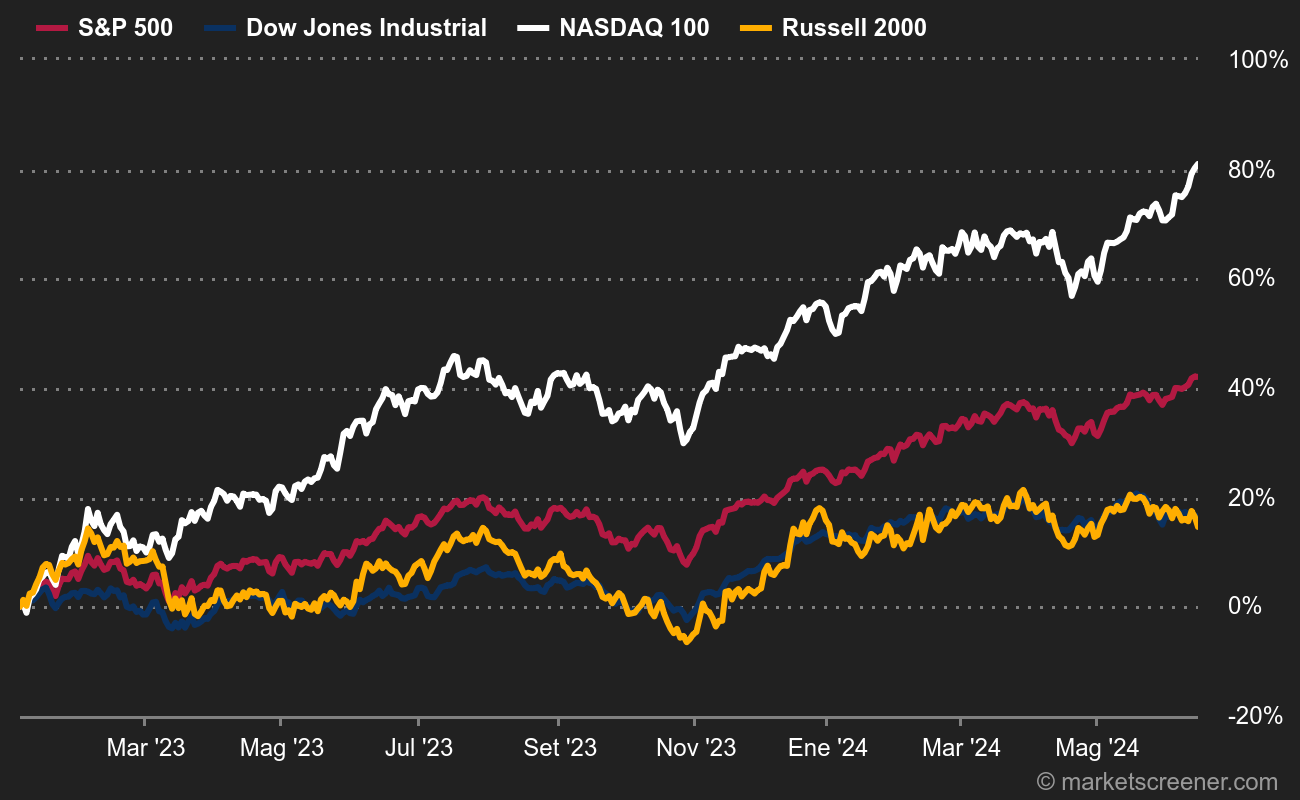

He aquí cómo se han comportado los cuatro principales índices estadounidenses. El Russell 2000 es el índice de referencia de las empresas estadounidenses de pequeña y mediana capitalización. En 2023, el panorama es deprimente:

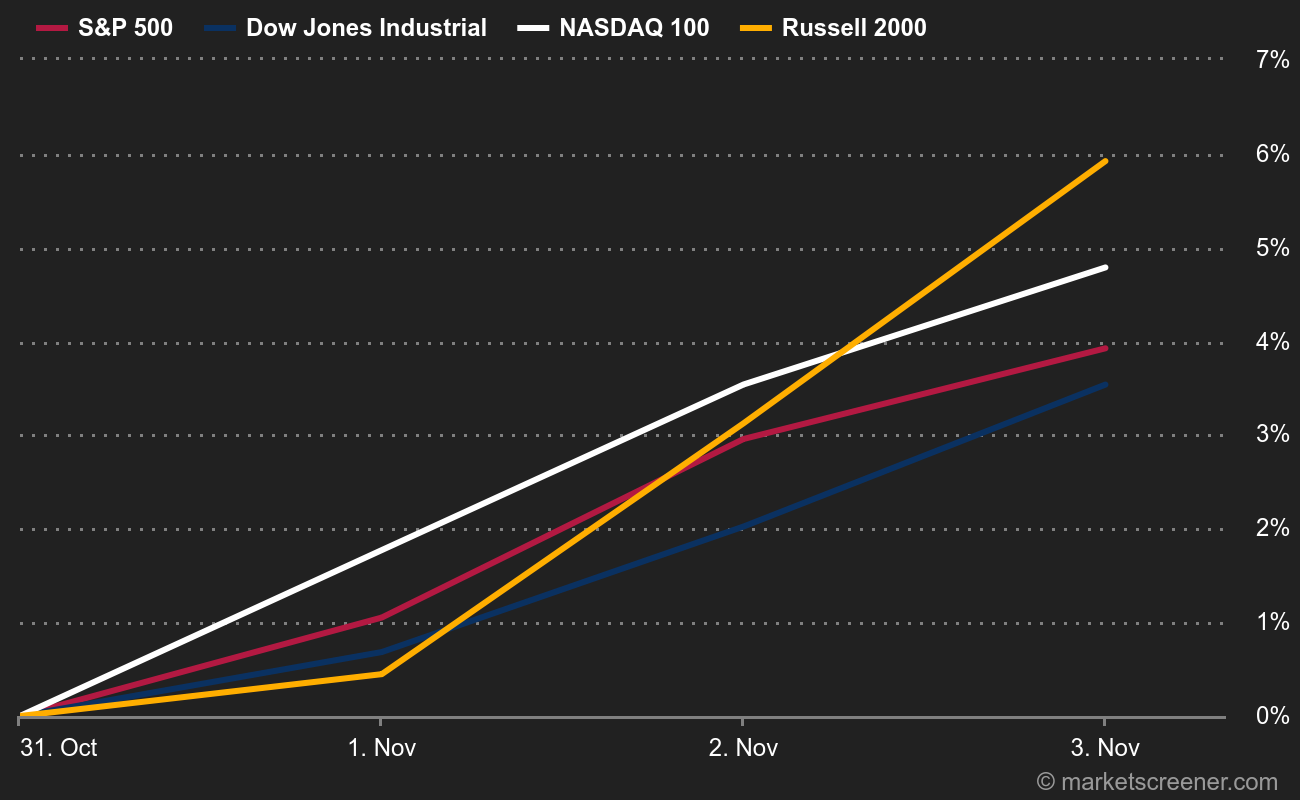

PERO desde el discurso de Jerome Powell del miércoles, que marcó el cambio de sentimiento, esto es lo que parece:

La segunda muestra que, desde el 1 de noviembre, se ha producido un ligero cambio de tendencia. Menos visible que en el Russell 2000, pero tal vez el comienzo de algo. Si el mercado no se equivoca en el cambio de tendencia, el gap debería ampliarse.

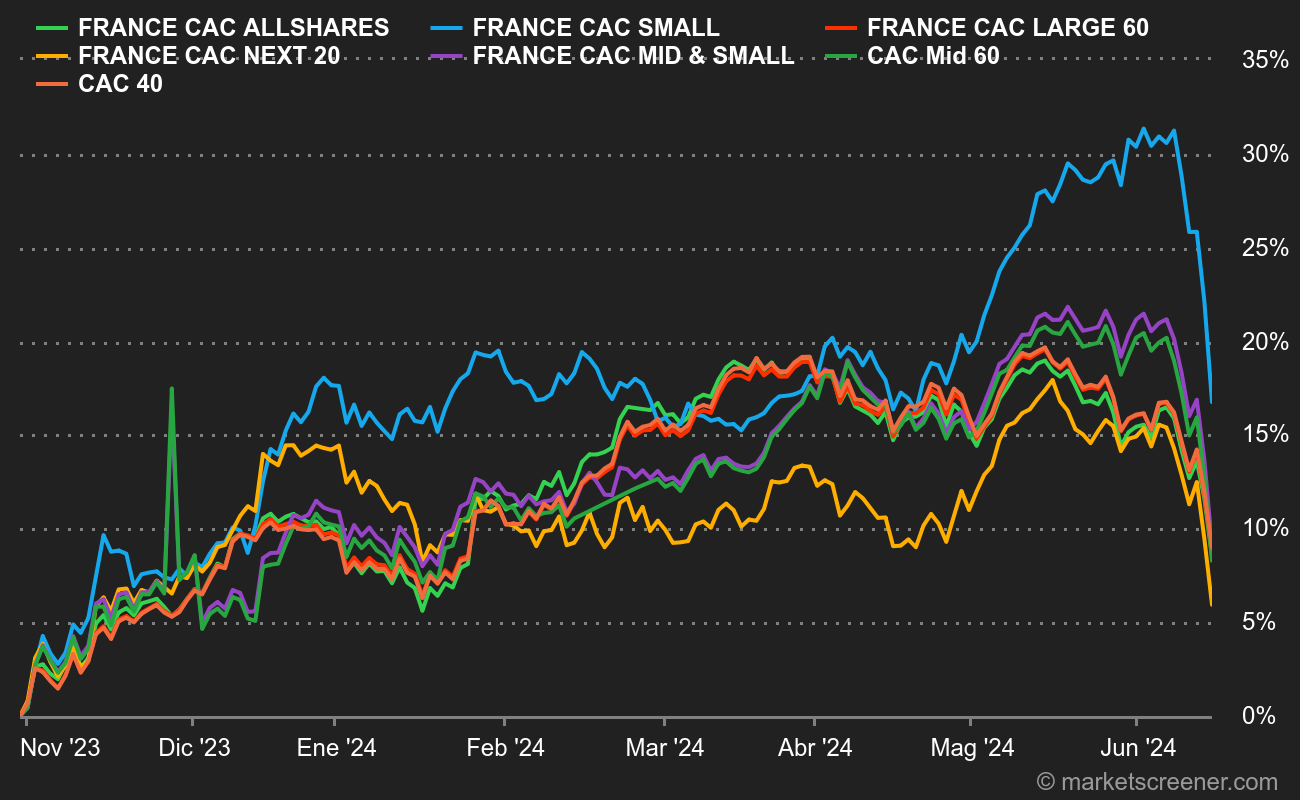

En Europa, el movimiento también es visible

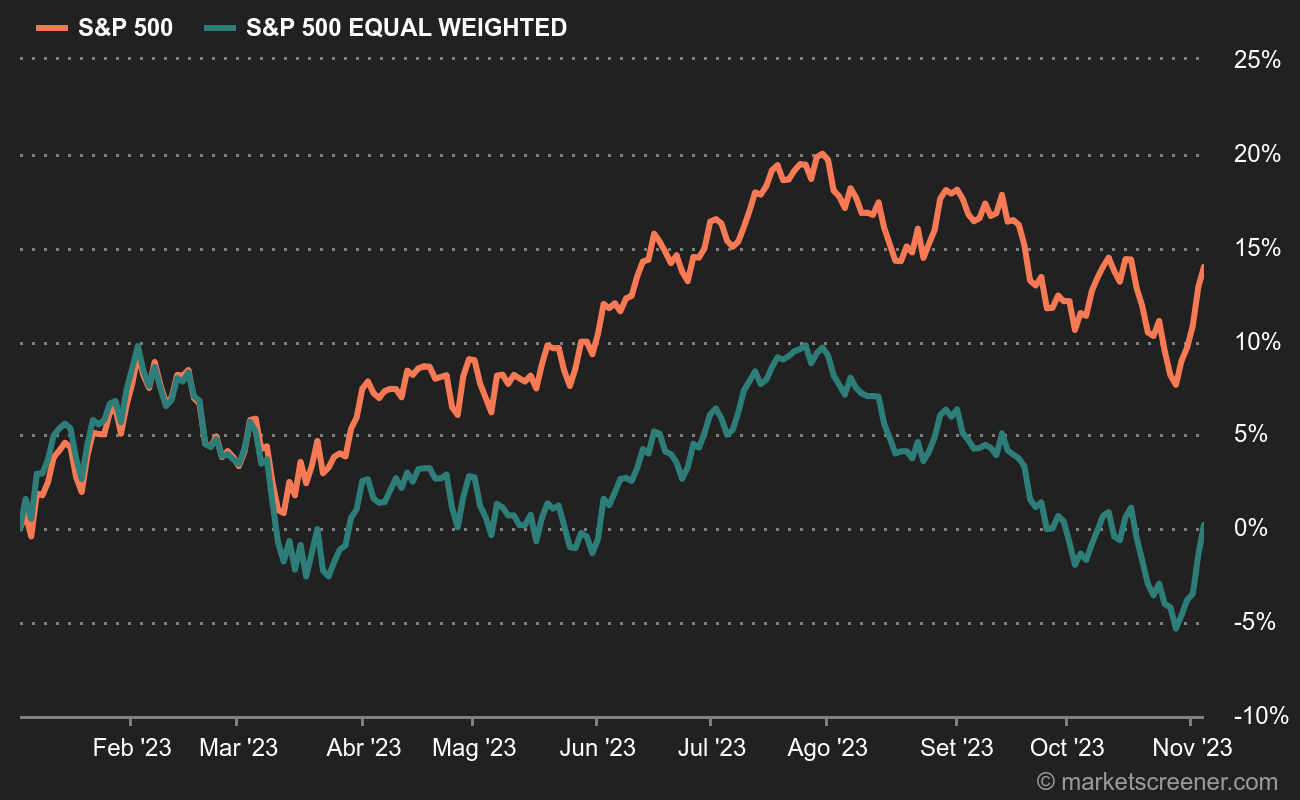

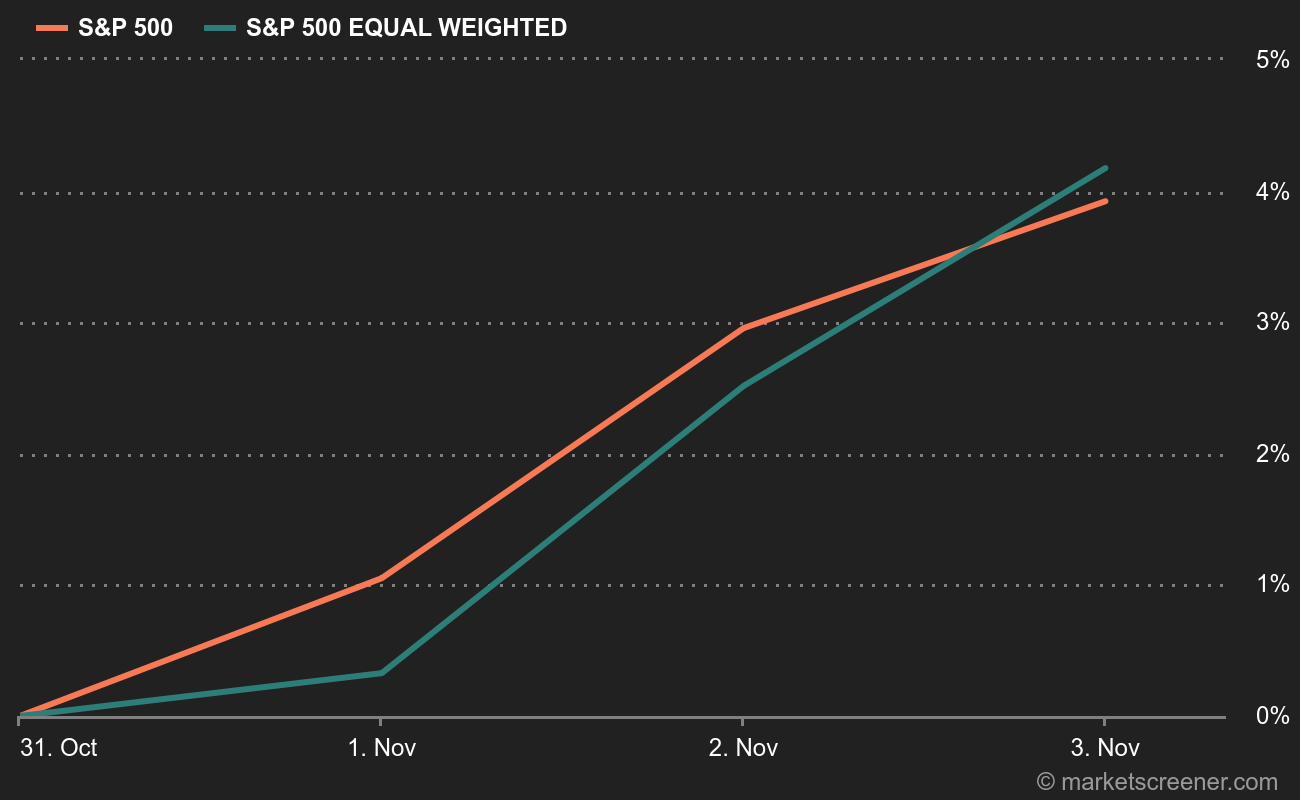

No volveré sobre las tendencias observadas a principios de año: las grandes capitalizaciones superan a las demás, como en Estados Unidos. Pero se han producido algunos cambios en los últimos días.

En Francia, el CAC Small toma la delantera, mientras que el CAC40 se queda rezagado:

Lo mismo ocurre en Alemania, donde el SDAX y el MDAX se comportan bien desde el 1 de noviembre:

¿Cuál es la moraleja? Tácticamente, parece una buena idea tomar posiciones en estos temas, porque si se confirma la tendencia sobre la política monetaria, superarán al mercado. Ni que decir tiene que si hay malas noticias sobre el sentimiento (si Jerome Powell se enfada, si la inflación se enfada, si el mercado laboral se (re)tensa, si Jerome Powell y la inflación y el mercado laboral se enfadan a la vez...), el retroceso será igual de brutal.