Metodología

Puede que lo más difícil no sea encontrar ganadores a largo plazo, sino encontrar ganadores que rindan bien en los próximos tres meses, especialmente cuando no se pueden vender por el camino. Así que el objetivo aquí es construir una selección que funcione bien y sea resistente. Para ello, me baso en la Inversión Basada en pruebas, es decir, en la investigación científica que ha demostrado la pertinencia de determinadas estrategias de inversión a lo largo del tiempo. Este proceso de inversión altamente racional ha puesto de relieve la relevancia de determinados factores de inversión.

La selección de Momentum Picks se basa principalmente en dos de estos factores: Quality y Momentum.

- Momentum: En el sentido clásico del término, el momentum es un enfoque de inversión que favorece a los valores que han registrado una tendencia alcista en los últimos seis y doce meses. En MarketScreener, el momentum incluye datos sobre la tendencia positiva del valor a corto (3 meses), medio (6 meses) y largo plazo (12 meses), lo que se conoce como momentum "técnico", así como las revisiones de los analistas sobre los beneficios por acción y las ventas a corto y largo plazo, ponderadas por la visibilidad del modelo de negocio de los analistas y la divergencia entre sus estimaciones, partiendo de la base de que los analistas son más bien conservadores en sus revisiones: se trata de un momentum más "fundamental".

- Quality: El factor de calidad favorece a las empresas con fundamentos sólidos, es decir, buena rentabilidad, balances fuertes, baja volatilidad de los márgenes, un buen historial de publicación de beneficios y buena visibilidad de los resultados futuros.

Otra ventaja de la selección Momentum Picks es que cada trimestre volvemos a juntar nuestras cabezas. Partimos de cero para crear la mejor selección posible. Este cuestionamiento constante significa que no nos quedamos atascados en viejas ideas que podrían no funcionar tan bien. Como persona fascinada por la psicología del comportamiento desde mi época universitaria, me esfuerzo por integrar modelos mentales en mi proceso de gestión, para evitar en la medida de lo posible dejarme llevar por mis sesgos cognitivos.

La selección está concebida para generar la mejor relación riesgo/rentabilidad posible dada su composición limitada. Sin embargo, una selección de sólo cinco valores no constituye una cartera suficientemente diversificada. Por el contrario, los Momentum Picks deben considerarse un complemento de una cartera ya diversificada.

Análisis de rentabilidades anteriores

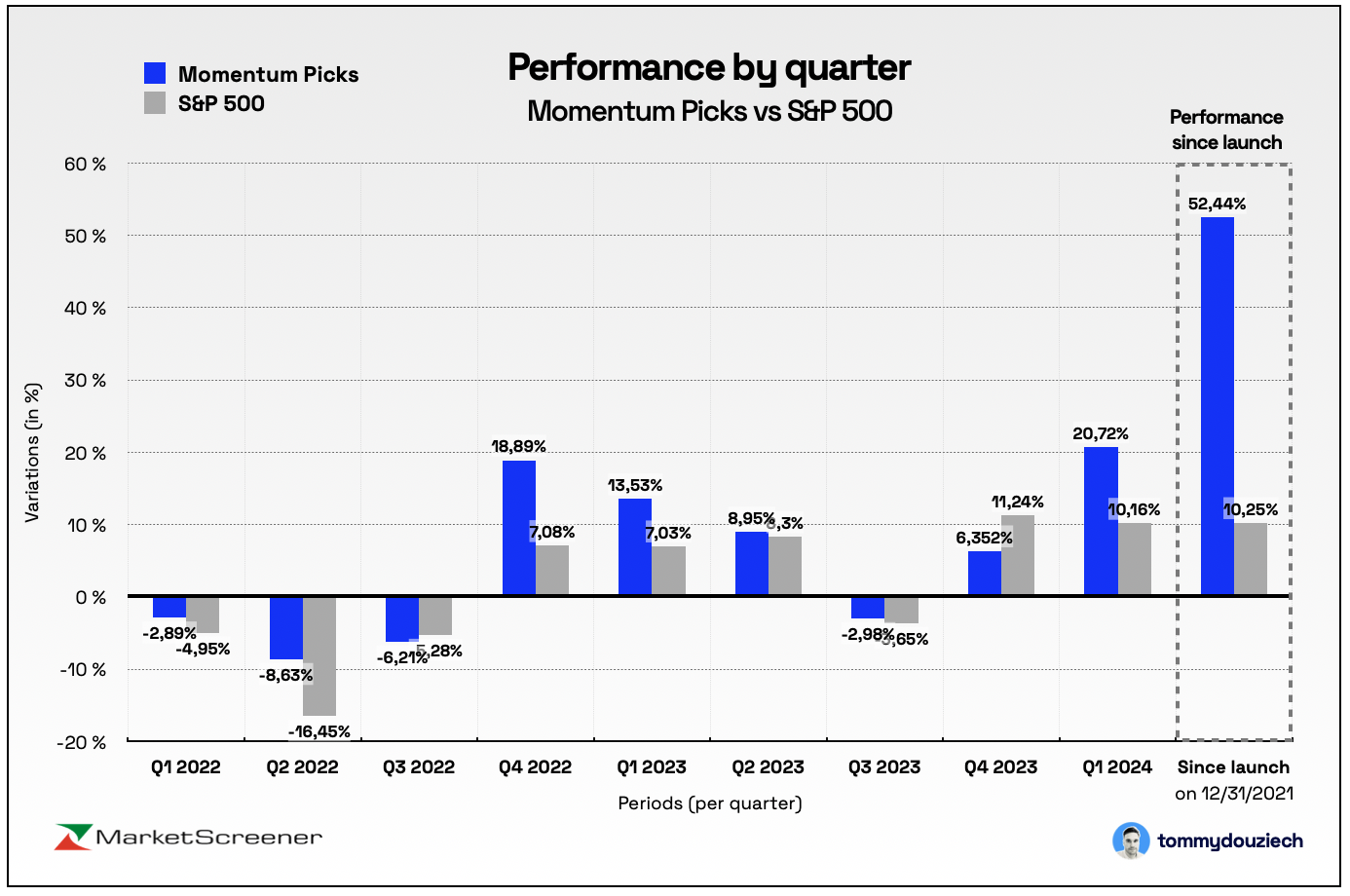

En nuestra selección anterior, elegimos Williams-Sonoma, Brown & Brown, Ametek, Marriott International y Blackstone. Todos los valores están en verde al final del trimestre. Una cartera ponderada a partes iguales sobre estas cinco posiciones habría generado una rentabilidad del 20,72% frente al 10,16% de nuestro índice de referencia, el S&P 500, durante el primer trimestre de 2024 (del 31/12/2023 al 31/03/2024), es decir, una rentabilidad superior del 10,56%. A título individual, Williams-Sonoma ganó un 57,36% durante el trimestre, Brown & Brown un 23,11%, Marriott International un 11,87%, Ametek un 10,92% y Blackstone un escaso 0,34%.

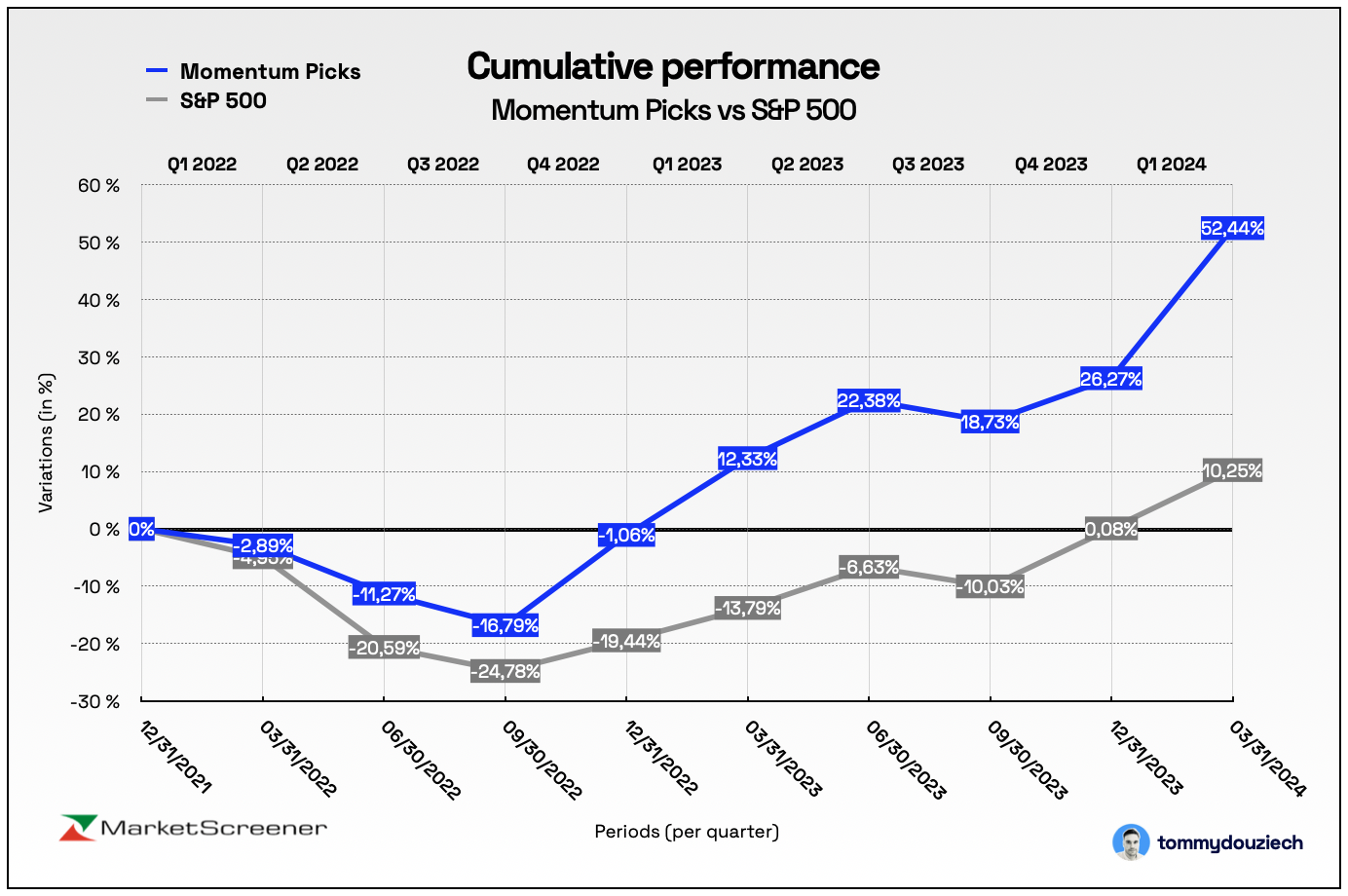

La selección Momentum Picks, que comenzó el 31 de diciembre de 2021, obtuvo una rentabilidad acumulada del 52,44%, frente al 10,25% de nuestro índice de referencia, el amplio índice estadounidense S&P 500, lo que representa una rentabilidad superior del 42,19% en 27 meses (2 años y 3 meses). Por citar otros índices, el Nasdaq-100 registró una rentabilidad acumulada del 11,85% en el mismo periodo, el MSCI World del 6,38% y el Stoxx Europe 600 del 5,10%. Además, la rentabilidad de Momentum Picks no incluye el pago de dividendos a los accionistas durante el periodo, por lo que la rentabilidad real es incluso mejor que estas cifras.

A pesar de estos resultados tan alentadores de nuestro proceso de selección y gestión, debemos seguir siendo humildes ante el mercado. Coincido con François Rochon, de Giverny Capital, en la famosa regla de tres. Un año de cada tres, la bolsa caerá al menos un 10%. Una acción de cada tres será una decepción. Una de cada tres, la selección Momentum Picks tendrá un rendimiento inferior al del mercado. Esto no es inevitable, sino más bien una forma objetiva de ver la realidad del mercado de valores. Siempre hay un elemento de azar. Es esencial ser consciente de ello para prepararse psicológicamente para los inevitables periodos en los que la selección obtendrá un rendimiento inferior a nuestro índice de referencia.

Rentabilidad trimestral:

Rentabilidad acumulada:

La nueva selección

Veamos con más detalle los cinco valores estadounidenses seleccionados para el segundo trimestre de 2024 (de abril a junio).

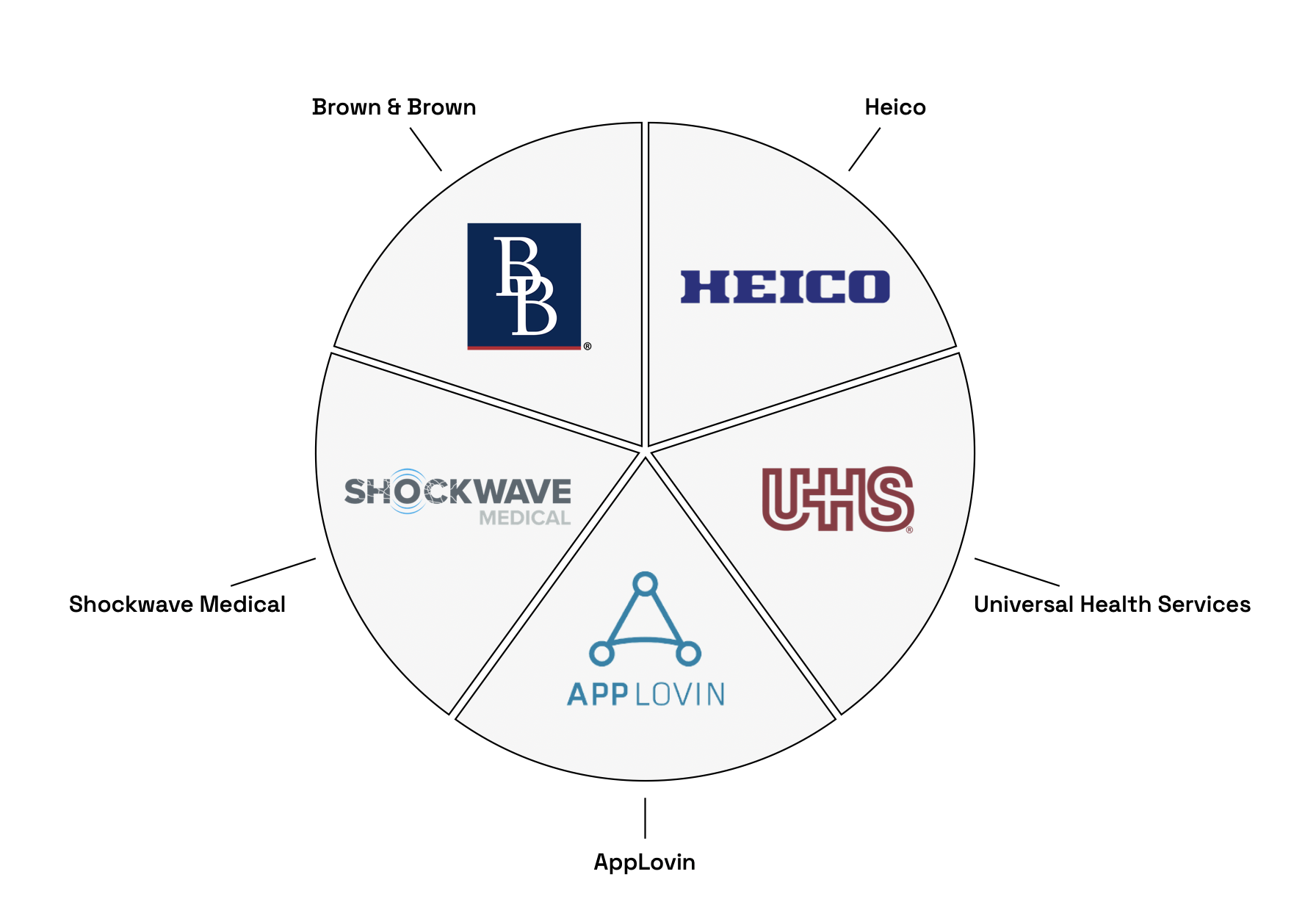

Selecciones de Momentum ponderadas por igual para Momentum Picks T2 2024:

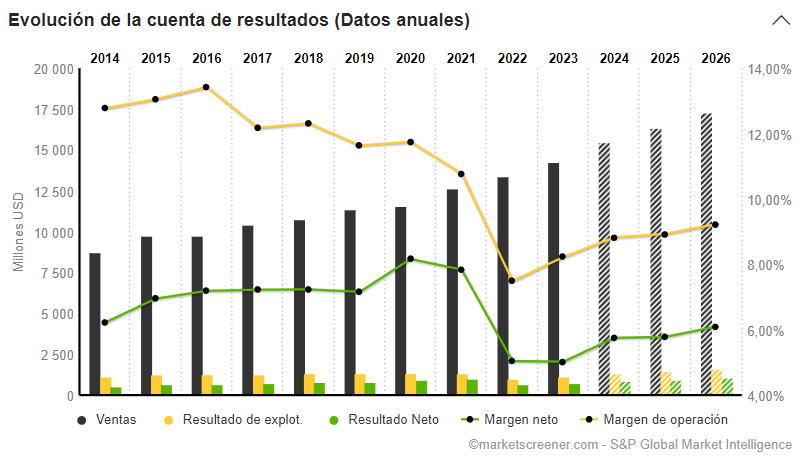

- Heico Corporation

El primer valor de esta selección trimestral, Heico Corporation, rara vez aparece en los titulares, a diferencia de Nvidia o Novo Nordisk, pero su trayectoria es tan extraordinaria como la de ellas. De pequeño proveedor de piezas de recambio para la industria aeroespacial, Heico se ha convertido en un actor importante y consolidado en los sectores aeroespacial y de defensa, y también está presente en los sectores médico, de telecomunicaciones y electrónico. Heico diseña, produce y distribuye productos y servicios especializados para compañías aéreas, talleres de revisión y muchas empresas más pequeñas, así como para organismos militares de defensa y espaciales de todo el mundo, además de fabricantes de equipos médicos, de telecomunicaciones y electrónicos. En particular, es el mayor fabricante mundial de piezas de recambio para motores a reacción y componentes de aeronaves homologados por la FAA (Federal Aviation Administration). La empresa se creó en 1957 como holding con varias filiales. Heico opera a través de dos segmentos principales: el Flight Support Group (FSG) y el Electronic Technologies Group (ETG). El FSG, que representa alrededor del 50% de las ventas y el 35% de los ingresos de explotación, está especializado en el diseño y la fabricación de piezas de recambio para motores a reacción y otros componentes aeronáuticos. ETG genera el 50% de las ventas y el 65% de los ingresos de explotación, y se centra en el diseño y la fabricación de subcomponentes críticos para aplicaciones militares y espaciales. Heico representa un caso de inversión excepcional, con un crecimiento compuesto anual de las ventas del 15% en los últimos 33 años. Ha generado un rendimiento total para el accionista del 21,2% anual durante el mismo periodo. Heico ha sabido aprovechar su experiencia en ingeniería inversa y su capacidad para obtener rápidamente la aprobación de la Administración Federal de Aviación (FAA) para sus piezas de recambio, lo que le da una ventaja sobre sus competidores. Heico ha adoptado una agresiva estrategia de precios, ofreciendo piezas de recambio a costes inferiores a los de los fabricantes de equipos originales (OEM), sin los costes de I+D asociados, manteniendo al mismo tiempo un margen razonable. Como resultado, se ha convertido en un proveedor indispensable para la mayoría de sus clientes. La familia Mendelson, propietaria de alrededor del 19% de la empresa, tiene una visión a largo plazo. Heico también fomenta la participación de los empleados en el capital de la empresa, alineando así los intereses de todas las partes interesadas. Se calcula que el mercado secundario de la aviación tendrá un valor de 14.000 millones de dólares en 2026, con una tasa de crecimiento anual compuesto del 4,7%. Heico también tiene potencial para expandirse geográficamente a través de acuerdos bilaterales de seguridad aérea (BASA). La pandemia ha puesto de relieve la resistencia de Heico y podría ofrecer oportunidades de crecimiento a medida que las aerolíneas busquen reducir costes, recurriendo potencialmente a proveedores de piezas alternativos. Heico representa una inversión estratégica en el sector aeroespacial y de defensa por su sólido modelo de negocio, su clara ventaja competitiva, su cultura centrada en el largo plazo y su importante potencial de crecimiento.

- Universal Health Services

Universal Health Services es el valor más defensivo de los cinco presentados hoy. La empresa está especializada en la propiedad y gestión de centros sanitarios. El grupo ofrece servicios de cirugía general y especializada, medicina interna, obstetricia, urgencias, radiología, oncología, diagnóstico, cuidados coronarios, pediatría, farmacia y/o salud conductual. La empresa cotiza en la Bolsa de Nueva York (NYSE) con el símbolo UHS y tiene su sede en King of Prussia, Pensilvania. Los servicios hospitalarios de agudos representan el 54,8% de sus ingresos, mientras que los servicios de salud conductual aportan el 45,1%. La mayoría de sus ingresos proceden de Estados Unidos (94,67%), con presencia en el Reino Unido (5,33%). Universal Health Services opera en un mercado competitivo, pero su historial de éxitos en las tres últimas décadas y su reputación le ayudan a posicionarse bien en este mercado. UHS ha demostrado un crecimiento constante de las ventas, con un aumento del 6,8% anual en los últimos 10 años. La rentabilidad de la empresa destaca por un margen bruto del 39%, un margen operativo del 8% y un margen neto del 5% en 2023. La situación financiera está en el límite de lo aceptable, con un ratio de apalancamiento (deuda/EBITDA) de 2,75x en 2023. La empresa cuenta con una dirección experimentada, con Marc Miller como CEO y Alan Miller, el fundador, desempeñando un papel activo como director. La buena visibilidad de sus actividades y las positivas revisiones del BPA tras las buenas publicaciones deberían seguir impulsando la cotización a nuevas cotas. La cotización cotiza en máximos históricos. Además, la empresa goza de buena reputación en cuanto a publicaciones, superando a menudo las expectativas de los analistas. Universal Health Services presenta una atractiva oportunidad de inversión para quienes deseen entrar en el sector sanitario. Con un crecimiento estable, buena visibilidad y una gestión experimentada, UHS podría ser una valiosa incorporación a una cartera diversificada.

- AppLovin Corporation

AppLovin Corporation, con sede en Palo Alto, ocupa una posición estratégica en el ecosistema de las aplicaciones móviles, en rápida expansión. El mercado de las aplicaciones móviles está en constante crecimiento. Según estudios de mercado, el sector podría alcanzar una valoración de 674.000 millones de dólares en 2027. AppLovin, con su diversificada cartera de juegos y su motor de recomendación AXON basado en IA, está bien situada para capitalizar este crecimiento. Su motor de recomendación AXON optimiza la correspondencia entre anuncios y usuarios. Esta tecnología de aprendizaje automático aumenta el porcentaje de clics en los anuncios, generando más ingresos para los desarrolladores de aplicaciones y los anunciantes. La principal fuente de ingresos de las aplicaciones móviles es la publicidad. La tecnología de AppLovin desempeña un papel crucial en la optimización de estos ingresos. La cartera de la empresa incluye más de 350 juegos gratuitos para móviles, que abarcan una gran variedad de géneros. La empresa ha demostrado su capacidad para mantener altos márgenes, con un margen bruto de alrededor del 67,7% y un margen operativo del 19,7%. Esto demuestra la eficacia de su modelo de negocio y de su gestión operativa. Aunque el mercado ya ha descontado parte del potencial de crecimiento de AppLovin, la empresa sigue ofreciendo un atractivo potencial alcista. El equipo directivo de AppLovin, encabezado por su fundador Andrew Karam y su consejero delegado Adam Foroughi, cuenta con una importante experiencia en el sector tecnológico. AppLovin ha anunciado planes para reevaluar su cartera de aplicaciones, lo que podría dar lugar a desinversiones y a una mayor concentración en su negocio de software. Esto también podría traducirse en una mejora de los márgenes y una mayor valoración a largo plazo. AppLovin presenta un atractivo perfil de inversión gracias a su atractivo posicionamiento en un sector en crecimiento, su avanzada tecnología y un modelo de negocio resistente incluso en un sector cíclico como el de la publicidad. Las perspectivas de crecimiento, combinadas con una gestión eficaz y una estrategia de diversificación, hacen de AppLovin una inversión atractiva para los inversores que buscan exposición a la tecnología móvil y la publicidad.

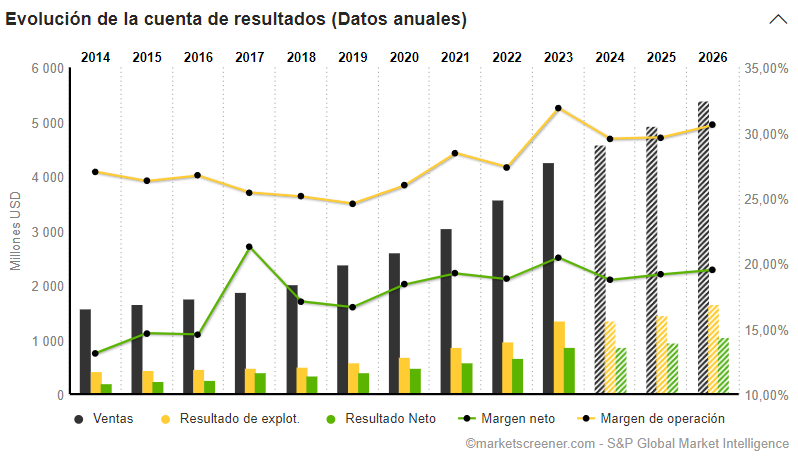

- Shockwave Medical

Shockwave Medical es una empresa que destaca en el sector de los equipos médicos, en particular por su enfoque innovador del tratamiento de las enfermedades cardiovasculares calcificadas. La empresa se centra en la litotricia intravascular (IVL), una tecnología que utiliza ondas de presión sónicas para tratar las calcificaciones en las arterias. Los productos estrella de Shockwave son los catéteres IVL Shockwave M5, M5+, S4, L6, C2 y C2+, cada uno de ellos diseñado para diámetros de vaso específicos. El mercado de equipos médicos está en constante crecimiento, debido al aumento de las enfermedades crónicas y al envejecimiento de la población mundial. Shockwave Medical se está posicionando en este mercado con productos innovadores que satisfacen una necesidad clínica no cubierta, en particular para pacientes que no son buenos candidatos para los procedimientos tradicionales debido a una calcificación arterial grave. Shockwave ha logrado diferenciarse gracias a su enfoque único y a sus convincentes resultados clínicos. En términos de crecimiento histórico, Shockwave Medical ha experimentado un impresionante crecimiento de los ingresos, de 42,9 millones de dólares en 2019 a 730,2 millones de dólares en 2023, lo que refleja la creciente adopción de sus tecnologías. Espero que los ingresos se acerquen a los 930 millones de dólares este año. La empresa también ha demostrado capacidad para innovar con nuevos productos y ampliar su presencia en los mercados internacionales, especialmente en Europa y Japón. La rentabilidad de Shockwave también es notable, con márgenes brutos estables en torno al 88% y un aumento significativo del EBITDA ajustado de 56,6 millones de dólares en 2022 a 242,7 millones de dólares en 2023. La conversión de efectivo es excelente, con más del 88% del EBITDA. La rentabilidad también es buena, con un rendimiento de los fondos propios del 25%. La posición financiera de la empresa es sólida, con un efectivo y equivalentes de efectivo de 990,6 millones de dólares a finales de 2023. El equipo directivo de Shockwave Medical cuenta con una considerable experiencia en el sector de los dispositivos médicos, lo que constituye un activo para la empresa. El Consejero Delegado, Douglas Godshall, tiene amplia experiencia en la dirección de empresas de dispositivos médicos, y el equipo directivo se complementa con expertos financieros, operativos, técnicos y de I+D. Aunque el valor está actualmente muy sobrevalorado, Shockwave Medical aún tiene potencial alcista debido a la rápida aceptación de sus productos.

- Brown & Brown

Ya incluida en la selección del primer trimestre de 2024, Brown & Brown sigue mereciendo su puesto en la selección del segundo trimestre. La última publicación refuerza mi opinión de que a la correduría de seguros aún le queda camino por recorrer. Brown & Brown es la quinta correduría de seguros independiente de Estados Unidos. Emplea a más de 16.000 personas. Opera principalmente en Estados Unidos, pero también en Canadá, el Reino Unido y Europa Occidental. Sus ingresos proceden principalmente de las comisiones que percibe como intermediario entre las compañías de seguros y sus clientes. Estas comisiones suelen ser un porcentaje de la prima de seguro pagada por el cliente. También pueden obtener ingresos de comisiones por servicios específicos, como tramitación de siniestros, consultoría de riesgos y otros servicios relacionados. Brown & Brown opera en el sector de los seguros, conocido por su resistencia en épocas de recesión económica. La demanda de servicios de seguros es relativamente inelástica, lo que significa que es menos probable que los ingresos de la empresa se vean afectados por los ciclos económicos. Además, la diversificación de sus servicios a través de la propiedad, la responsabilidad civil y los servicios de asesoramiento de riesgos proporciona una mayor estabilidad. La empresa ha demostrado una capacidad excepcional para crecer tanto orgánicamente como a través de una estrategia de adquisiciones selectivas. Brown & Brown tiene un historial de crecimiento constante de los ingresos y el EBITDA, lo que es un sólido indicador de su gestión eficaz y de su capacidad para integrar nuevas empresas en su cartera. Este crecimiento se sustenta en una sólida cultura empresarial y una prudente gestión del riesgo. Brown & Brown presume de unos márgenes de beneficio envidiables, reflejo de su eficacia operativa y de su capacidad para gestionar los costes. La empresa también se beneficia de una sólida estructura financiera, con un nivel razonable de deuda y una buena liquidez, lo que le permite proseguir sus inversiones y resistir periodos de tensión financiera. Para los inversores que buscan ingresos regulares, Brown & Brown es una opción atractiva. La empresa tiene un historial de pago de dividendos constante y creciente, lo que es una señal de confianza en la sostenibilidad de sus resultados financieros. Además, la rentabilidad por dividendo, aunque modesta, está respaldada por un ratio de reparto conservador, que deja margen para futuros aumentos. Por último, el gobierno corporativo de Brown & Brown es un factor clave en nuestra decisión de inversión. Con un consejo de administración experimentado y una dirección comprometida con las mejores prácticas empresariales, los inversores pueden confiar en que la empresa se gestiona en interés de sus accionistas a largo plazo. Brown & Brown representa una oportunidad de inversión bien posicionada para navegar por las aguas a veces turbulentas de los mercados financieros. Con su estrategia de crecimiento equilibrado, su estabilidad financiera y su compromiso con sus accionistas, la empresa está bien equipada para ofrecer una atractiva rentabilidad ajustada al riesgo.

Encuentre selecciones anteriores aquí:

- Momentum Picks 1T 2024 - 5 valores para el invierno

- Momentum Picks 4T 2023 - 5 valores para el otoño

- Momentum Picks 3T 2023 - 5 valores para el verano

- Momentum Picks 2T 2023 - 5 acciones para la primavera

- Momentum Picks 1T 2023 - 5 acciones para invierno

- Momentum Picks 4T 2022 - 5 accionespara otoño

- Momentum Picks 2T 2022 - 5 accionespara primavera

- Momentum Picks 1T 2022 - 5 acciones para invierno

Descargo de responsabilidad: La información, análisis, gráficos, cifras, opiniones y comentarios proporcionados en este artículo están dirigidos a inversores con los conocimientos y experiencia necesarios para comprender y apreciar la información desarrollada. Esta información se facilita únicamente con fines informativos y no representa en modo alguno una obligación de inversión ni una oferta o solicitud de compra o venta de productos o servicios financieros. No constituye asesoramiento en materia de inversión. El inversor es el único responsable de la utilización de la información proporcionada, sin recurso contra Zonebourse o el autor de este artículo, que no son responsables en caso de error, omisión, inversión inadecuada o evolución desfavorable del mercado. Las cifras de rendimiento no incluyen los gastos de corretaje. Invertir en bolsa es arriesgado. Puede sufrir pérdidas. Las rentabilidades pasadas no son indicativas de rentabilidades futuras, no son constantes en el tiempo y no garantizan rentabilidades o capitales futuros.