Los actores del hidrógeno han recaudado sumas considerables en los últimos años, aprovechando la moda de las energías bajas en carbono del futuro. Las autoridades públicas han subvencionado en gran medida a los agentes nacientes, sobre todo en Europa, donde el ejecutivo ha hecho de la movilidad por hidrógeno una importante causa comunitaria. Los fondos de capital riesgo han seguido el ejemplo, mientras que algunas empresas han optado por cotizar en bolsa. Fue entonces cuando las cosas empezaron a funcionar de verdad.

El propósito de hoy no es analizar el potencial bursátil de los actores del hidrógeno mediante el DCF u otro método tradicional, sino destacar dos lecciones que nos parecen instructivas para los inversores, ya sean principiantes o más experimentados. Los puristas considerarán que estamos exagerando al agrupar a los proveedores de pilas de combustible, los que ofrecen estaciones de recarga y los especializados en electrolizadores. Pero la demostración vale para todos. La primera lección es que los sectores emergentes no son para todos. La segunda es que la narrativa que rodea a las empresas en cuestión no debe ocultar lo esencial: invertir es una cuestión de fundamentos.

Un viaje peligroso

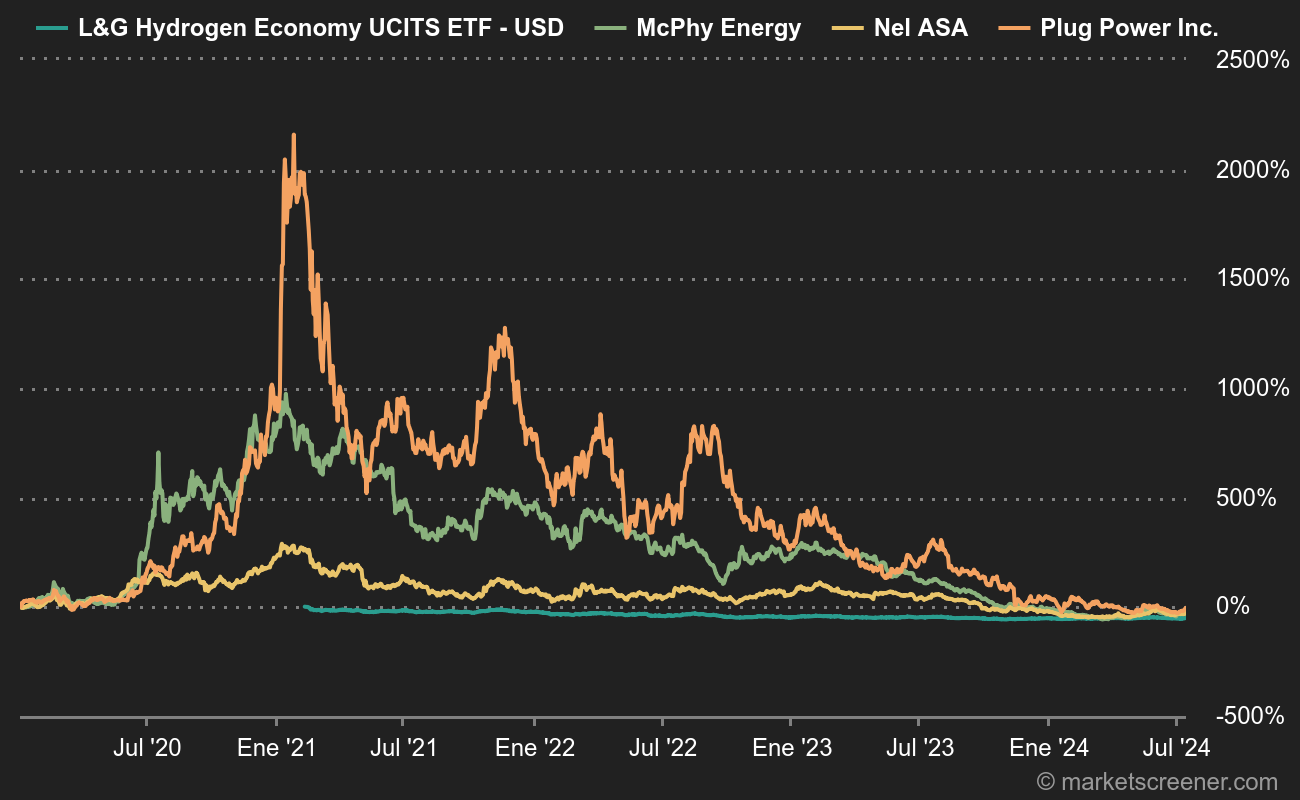

En el mercado bursátil, el hidrógeno se ha puesto furiosamente de moda en 2020. Hidrógeno dedicado a la movilidad y a los nuevos usos, hay que precisarlo, porque el uso industrial no ha esperado al siglo XXI para desarrollarse. Para ilustrarlo, he aquí los gráficos de la start-up francesa McPhy, de la noruega Nel ASA y de la americana Plug Power, tres prometedoras representantes de la especialidad. Hemos añadido el L&G Hydrogen UCITS ETF, lanzado en pleno auge del hidrógeno. No será famoso hasta principios de 2021.

Fuente: MarketScreener

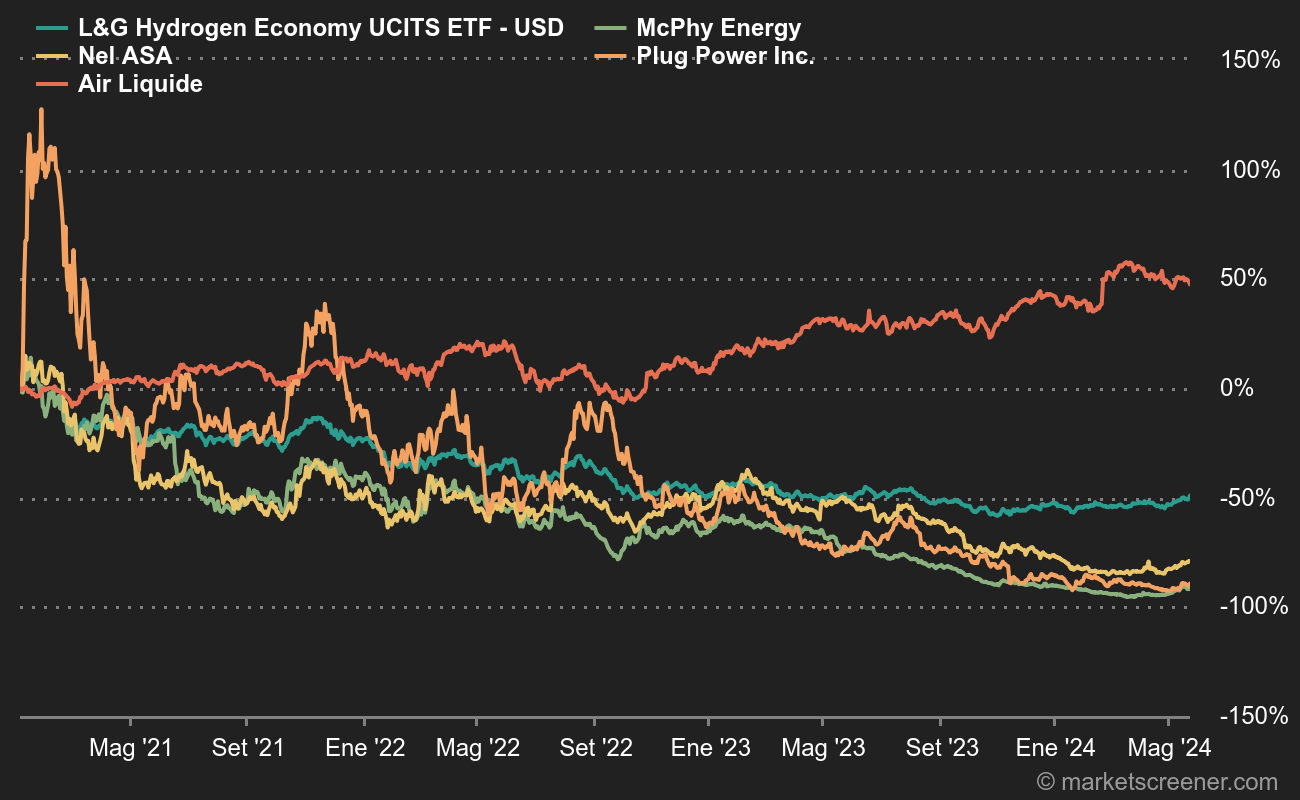

Vale la pena señalar, sin embargo, que los ETF de hidrógeno también contienen algunos gigantes mullidos que no están monoexpuestos, como Air Liquide o Linde, lo que mitiga un poco (solo un poco) el dolor general. Además, si nos centramos en los tres últimos años y añadimos Air Liquide (sin dividendos), podemos ver más claramente quién está en cada categoría.

Fuente: MarketScreener

¿A qué viene esto?

La edad de oro de las start-ups de hidrógeno coincidió con una fuerte narrativa de que la revolución estaba en marcha. Puede que así sea, pero el momento no es el adecuado. Las empresas que cotizan en bolsa lanzan constantemente proyectos piloto, anuncian prometedores contratos de instalación y consiguen suculentas subvenciones. Eso es estupendo para la I+D y la aceleración tecnológica. Pero la realidad es que estos actores avanzan deprisa mientras el resto no les sigue el ritmo.

Tomemos el ejemplo de la movilidad. Una estación de servicio de hidrógeno está muy bien. A finales de 2023, Europa contará con 168, según datos de Hydrogen Insight. No está mal. Pero, ¿cuántos vehículos de hidrógeno se venderán en Europa en 2023? 750, según la misma fuente. Esta cifra contrasta con los 10,5 millones de vehículos matriculados en la UE en 2023, el 47% de los cuales eran eléctricos, híbridos o híbridos enchufables. En comparación, los mercados asiático y norteamericano de vehículos de hidrógeno están un poco más desarrollados, pero siguen limitados a la parte más pequeña (3.000 matriculaciones en 2023 en EE.UU., todas en California). Existe, por tanto, un enorme desfase entre el despliegue de las estaciones de hidrógeno y su utilidad, y por tanto su rentabilidad potencial. El mismo desfase existe entre la percepción que el mercado tiene de las start-ups y la realidad.

Así pues, la primera lección es que invertir en un sector como éste es extremadamente arriesgado, y representa una apuesta de futuro con un riesgo importante. Los inversores piensan que se enfrentan al mundo de la industria, cuando en realidad han puesto el pie en un entorno similar al de la biotecnología: un negocio no rentable que requerirá múltiples operaciones de captación de fondos con un éxito incierto durante un largo periodo de tiempo.

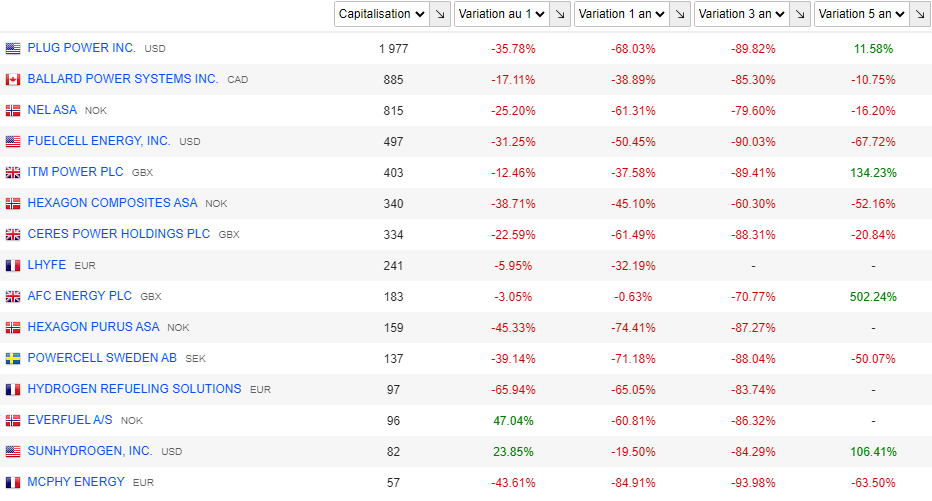

Lo que me lleva al segundo problema, que es consecuencia del primero. Estas empresas no son fáciles de valorar porque no obtienen beneficios y no los obtendrán durante algún tiempo. Por supuesto, podemos planificar el futuro, pero el éxito financiero de estas empresas está sujeto a grandes incertidumbres sobre las que tienen poco control. A esto se añade el hecho de que las agencias de comunicación y los intermediarios financieros que las apoyan tienden a presentar un escenario de cielo azul, sobre todo cuando las empresas salen a bolsa. He aquí los resultados de algunas empresas del sector, clasificadas por capitalización, a lo largo de distintos periodos.

En general, es un desastre. Hemos excluido a los grandes actores multidisciplinares, así como a las empresas especializadas que sólo dedican una modesta parte de su negocio al hidrógeno, como Johnson Matthey y Bloom Energy. Ninguna de las 15 empresas de la lista es rentable, y muchas tardarán mucho tiempo en serlo, si es que consiguen encontrar un modelo de negocio. Nadie quiere que fracasen, pero seamos realistas: la mayoría de estos valores son demasiado arriesgados, especialmente para los inversores minoristas.

"No había que invitarlo" identifica empresas más bien cualitativas que atraviesan un periodo difícil en la bolsa. Nunca se sabe, ¡puede que se recuperen! Últimos artículos de la sección :

- No habia que invitarlo: Ubisoft

- No había que invitarlo: JDE Peet's

- No había que invitarlo: TeamViewer

- No habia que invitarlo: Anheuser-Busch Inbev

- No habia que invitarlo: Hennes & Maurit

- No habia que invitarlo: Danone

- No había que invitarlo: Henkel

- No había que invitarlo: Holcim

- No había que invitarlo: Peloton Interactive

- No habia que invitarlo: Air France-KLM

- No habia que invitarlo: Philips NV

- No habia que invitarlo: Reckitt Benckiser