JDE Peet's entonces. JDE significa "Jacobs Douwe Egberts". Egberts Douwe fue un comerciante holandés del siglo XVIII. Con el tiempo, la empresa se convirtió en especialista en café, té y tabaco, actividad que abandonó en favor de Imperial Tobacco en 1998. La empresa pasó a manos de la antigua Sara Lee (entonces llamada Consolidated Foods Corporation), antes de la deconstrucción del conglomerado estadounidense, que le devolvió su independencia. En 2014, la empresa pasó a formar parte de la familia Reimann (JAB Holding) y se fusionó con la división de café de Mondelez. El grupo realizó varias adquisiciones antes de salir a bolsa en mayo de 2020, sobre la base de un precio de las acciones de 31,50 euros, lo que le dio una capitalización de 15.600 millones de euros en ese momento.

Pero detengámonos un momento antes de explicar por qué JDE está en nuestra sección "no debería haberle invitado". Una pausa para el café. L'Or, Maxwell, Jacobs, Senseo, Tassimo, Jacques Vabre, Grand'Mère, Pickwick... Tantas marcas bien conocidas por los consumidores y que figuran en la cartera del grupo. Le permiten reclamar el título de líder mundial de Pure players de café y té, con unos ingresos anuales de 6.600 millones de euros en 2020. Aproximadamente la mitad de la facturación procede de marcas mundiales, un pequeño tercio de marcas regionales y el resto de marcas locales. JDE está muy bien posicionada en el mercado de las cápsulas de aluminio, con cerca del 45% del mercado europeo, lo que la convierte en el principal competidor de Nestlé, nada menos.

JDE Peet's: no es precisamente la OPV del año

Fuente: MarketScreener

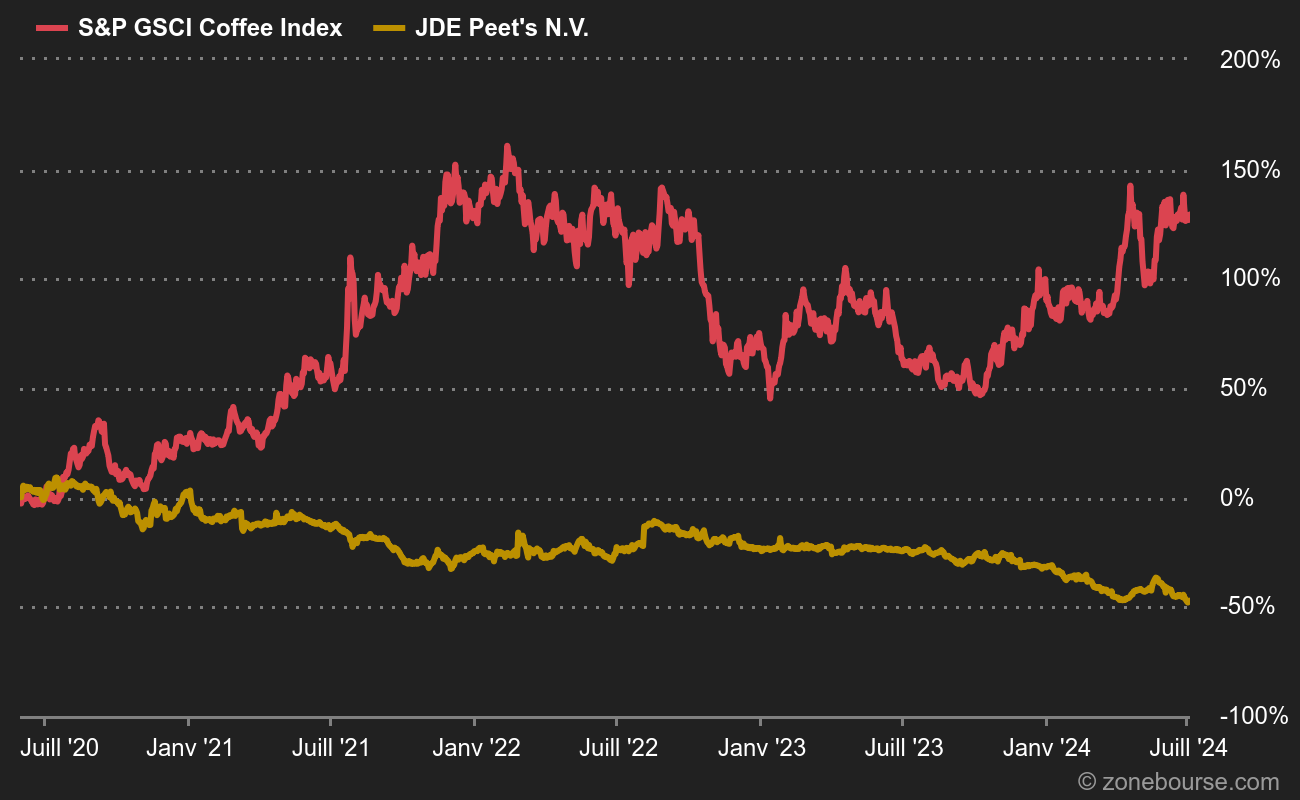

En la bolsa, la acción cotiza actualmente a 25,70 euros, un 32% menos desde el 1 de enero y un 18,4% desde su salida a bolsa hace año y medio. No es bueno, teniendo en cuenta que el AEX y los principales mercados occidentales han despegado mientras tanto. Poco después de su salida a bolsa, el grupo se encontró en una especie de vacío de atractivo bursátil, libre de cualquier FOMO, lo que es toda una hazaña en estos tiempos. A continuación, la subida de las materias primas agrícolas, especialmente el café, acabó con las acciones, con una correlación casi metronómica, como muestra el gráfico siguiente.

¿Qué tal si vigilamos los precios del café para ver qué pasa después?

Fuente: MarketScreener