BioMérieux está controlada mayoritariamente por la familia Mérieux, que posee el 59% de las acciones a través del Institut Mérieux y dirige la empresa desde hace cuatro generaciones. Su estrategia se basa en un enfoque conservador, centrado en el futuro a largo plazo de la empresa. La reputación del grupo está bien consolidada. Está directamente vinculada al desarrollo de la primera vacuna y de las vacunas posteriores en todo el mundo. La empresa goza de una reputación internacional, como demuestra el centro de conferencias de la Fundación Mérieux en Annecy, que acoge regularmente importantes eventos sobre salud y vacunología.

En general, este tipo de entorno, bastante raro en términos absolutos, es apreciado por los inversores porque les da una mayor visibilidad de la estrategia, los activos y las perspectivas de la empresa. Esto es bueno para los inversores, porque les permite comprender mejor la orientación de la empresa y sus oportunidades de crecimiento.

El grupo es uno de los líderes del diagnóstico in vitro

El grupo, con sede en Marcy l'Étoile, en las afueras de Lyon, es experto en el campo del diagnóstico in vitro. Casi el 85% de sus ventas procede de las aplicaciones clínicas, un mercado que abarca diversas especialidades y está concentrado en manos de un reducido número de empresas. De hecho, los 15 principales actores de este mercado representan más del 65% de su tamaño total. Entre ellas figuran grandes empresas farmacéuticas como Roche y Abbott, así como conglomerados diversificados como Thermo Fisher, Becton Dickinson, Danaher y Abbott. Además, hay empresas más especializadas, "pure players in diagnostics", como bioMérieux, que ocupa el octavo puesto mundial en este mercado.

Desglose estimado por especificidad del mercado mundial del diagnóstico clínico in vitro en 2021 (fuente: bioMérieux)

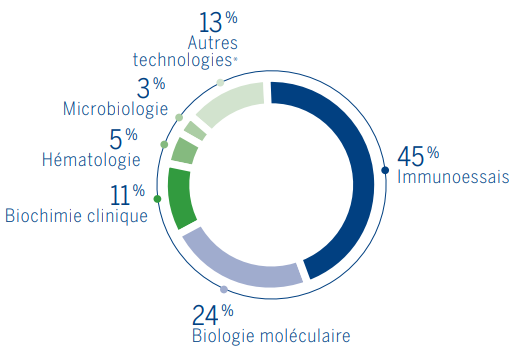

Como especialista, bioMérieux se centra principalmente en tres actividades:

- La biología molecular, motor del grupo, representa el 39% de sus ingresos. Este campo consiste en la identificación de bacterias, virus, hongos y parásitos a partir de la detección de secuencias genéticas características de estos patógenos. La biología molecular experimentó un fuerte crecimiento en 2020 con la explosión de las pruebas PCR utilizadas para Covid-19.

- La microbiología es un mercado más pequeño, con un valor de 3.000 millones de euros. La empresa calcula que tiene una cuota de mercado del 40% en este ámbito, lo que la convierte en líder mundial. La microbiología consiste en cultivar muestras biológicas, identificar microorganismos y medir su resistencia a los antibióticos. Esta especialidad representa el 32% de los ingresos de bioMérieux.

- Los inmunoensayos representan el 11% de las ventas de la empresa. Sin embargo, el Grupo es un actor modesto, con una cuota de mercado del 3% en este segmento. Los inmunoensayos se utilizan para identificar o cuantificar la presencia de antígenos y/o anticuerpos en una muestra.

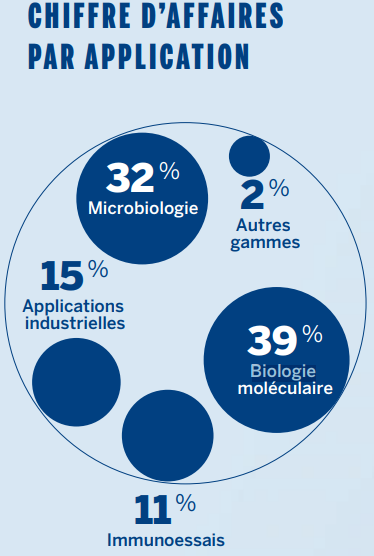

Desglose de las ventas de bioMérieux (fuente: bioMérieux)

Además de las especialidades clínicas, las aplicaciones industriales representan alrededor del 15% de las ventas. El Grupo ocupa una posición importante entre los actores mundiales, con una cuota de mercado de alrededor del 20% en este campo. Estas aplicaciones industriales se centran principalmente en el control microbiológico de la producción, desempeñando un papel esencial en los sectores agroalimentario, farmacéutico y cosmético. El objetivo de esta actividad es asegurar un control riguroso de los procesos de fabricación y contribuir a garantizar la calidad y la seguridad de los productos en estas industrias clave.

Un modelo de negocio de "cuchilla y navaja"

El modelo de "la cuchilla y la navaja", también conocido como marketing freebit, lo aplican habitualmente las empresas que comercializan un producto a bajo precio, o incluso gratuitamente, con el objetivo de aumentar las ventas de un producto complementario. Este modelo puede encontrarse entre los fabricantes de impresoras, que obtienen la mayor parte de sus márgenes con la venta de cartuchos de tinta. Algo parecido ocurre con los vendedores de consolas de juegos y los fabricantes de cuchillas de afeitar.

El modelo de negocio de bioMérieux funciona de forma similar. La empresa vende principalmente equipos e instrumentos, que luego se utilizan para aplicar reactivos específicamente desarrollados. En este contexto, sólo el 8% de las ventas procede de la venta de equipos, mientras que los reactivos representan el 83% de las ventas. El resto (9%) procede de servicios, como instalación, mantenimiento, formación, etc.

Gama VITEK de instrumentos y reactivos (fuente: bioMérieux)

Una empresa con múltiples activos

En primer lugar, BioMérieux está expuesta a mercados extremadamente dinámicos. En el ámbito de las aplicaciones clínicas, la demanda crece debido a las grandes necesidades de los sistemas sanitarios para prevenir las enfermedades infecciosas y crónicas. Los estilos de vida cambian, la población crece y se desplaza, los patrones de consumo evolucionan, la contaminación se extiende, hay más personas mayores, la inactividad física aumenta el riesgo de enfermedad: todos estos factores, combinados o individuales, pueden favorecer la aparición de nuevos patógenos o la resistencia de los patógenos existentes. La pandemia de Covid-19 es un ejemplo de ello. Las pruebas de detección desempeñaron un papel esencial para limitar la propagación de la enfermedad.

En el sector industrial, las necesidades son similares. Los recientes escándalos alimentarios así lo atestiguan (contaminación de pizzas Buitoni con bacterias E. coli, presencia de Salmonella en Kinder, presencia de Listeria en verduras congeladas Greenyard, leche infantil contaminada de Lactalis, etc.). Esto pone de manifiesto la importancia crucial del control de calidad para los minoristas, que se basa en pruebas de detección fiables.

Con sus 60 años de experiencia y su alto nivel de conocimientos, bioMérieux está bien posicionada para aprovechar la evolución futura de estos mercados. Además, la empresa invierte cada año entre el 11% y el 13% de sus ventas en investigación y desarrollo, y emplea a 1.500 científicos dedicados a la innovación para prepararse para el crecimiento futuro. Este planteamiento le permite mantenerse a la vanguardia de los avances tecnológicos y responder a las cambiantes necesidades del mercado, reforzando su posición competitiva a largo plazo.

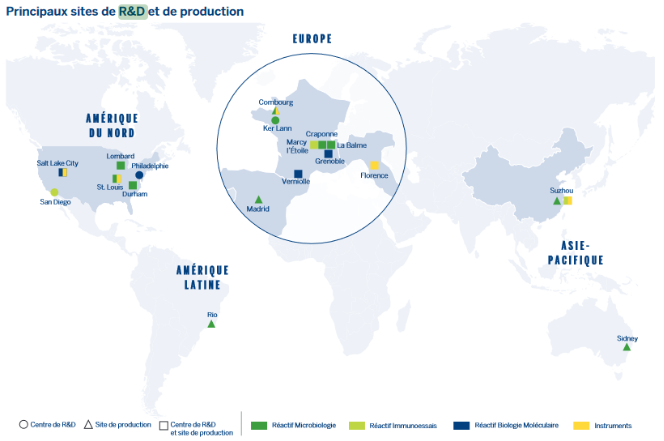

Desglose de la I+D y la producción en todo el mundo (fuente: bioMérieux)

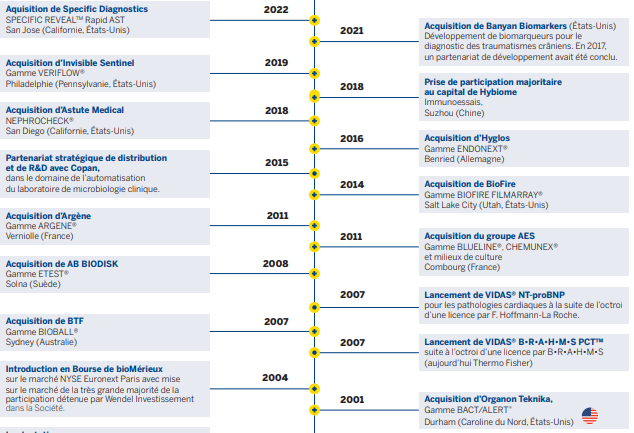

Además de la I+D, el grupo confía mucho en el crecimiento externo. Ha realizado una serie de adquisiciones para expandirse geográficamente en regiones clave, sobre todo Norteamérica, su mayor región en términos de ingresos, con un 45% del total. Pero también para reforzar sus especialidades. Un ejemplo notable es la adquisición en 2014 de la empresa estadounidense BioFire, especializada en biología molecular. Desde esta adquisición, BioFire se ha convertido en una de las principales gamas de productos que ofrece la empresa

Lista de las principales adquisiciones desde 2001 (fuente: bioMérieux)

BioMérieux es reconocida por su gestión ejemplar, heredada de un accionariado con visión industrial y comercial a largo plazo. La empresa siempre ha sabido preservar su balance evitando el endeudamiento en la medida de lo posible. El grupo debería disponer de unos 390 millones de euros de tesorería al final del ejercicio. Esta sólida posición financiera es especialmente ventajosa, sobre todo en el actual periodo de altos tipos de interés, cuando el coste del crédito puede actuar como freno a la inversión.

En cuanto a la cuenta de resultados, bioMérieux ha mostrado un crecimiento continuo en la última década. En el periodo comprendido entre 2013 y 2022, los ingresos se han más que duplicado, pasando de 1.580 millones de euros a 3.590 millones. El crecimiento interanual ha sido estable y casi constante. La rentabilidad puede fluctuar de un año a otro. El ejercicio 2021 fue excepcional, impulsado por las ventas de reactivos para las pruebas Covid.

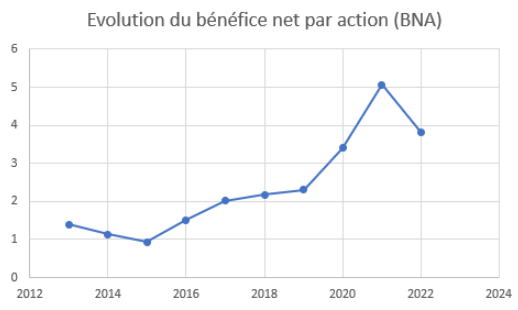

Un punto especialmente interesante es el aumento de los beneficios por acción. Aunque los márgenes no aumentaron de forma continuada durante el periodo, los beneficios crecieron significativamente, llegando a triplicar los de 2013 el año pasado. Este crecimiento ha permitido pagar un dividendo creciente, que casi se ha triplicado desde 2013, hasta alcanzar los 0,85 euros por acción el año pasado. Sin embargo, a pesar de este crecimiento, la rentabilidad por dividendo sigue siendo relativamente baja, inferior al 1%. La empresa no recompra acciones propias. La estrategia de bioMérieux se centra en invertir los beneficios en crecimiento, en particular a través de los importantes gastos de I+D que hemos mencionado anteriormente.

Evolución de los beneficios por acción (BPA)

Sin embargo, se puede reprochar a bioMérieux su falta de regularidad en la generación de cash flow, que es más irregular que el beneficio contable. En cambio, el flujo de tesorería libre por acción es muy regular y no ha dejado de aumentar de año en año. Sólo hubo un descenso el año pasado, debido a una fase de normalización tras el ejercicio excepcional de 2021.

Un pequeño actor entre gigantes

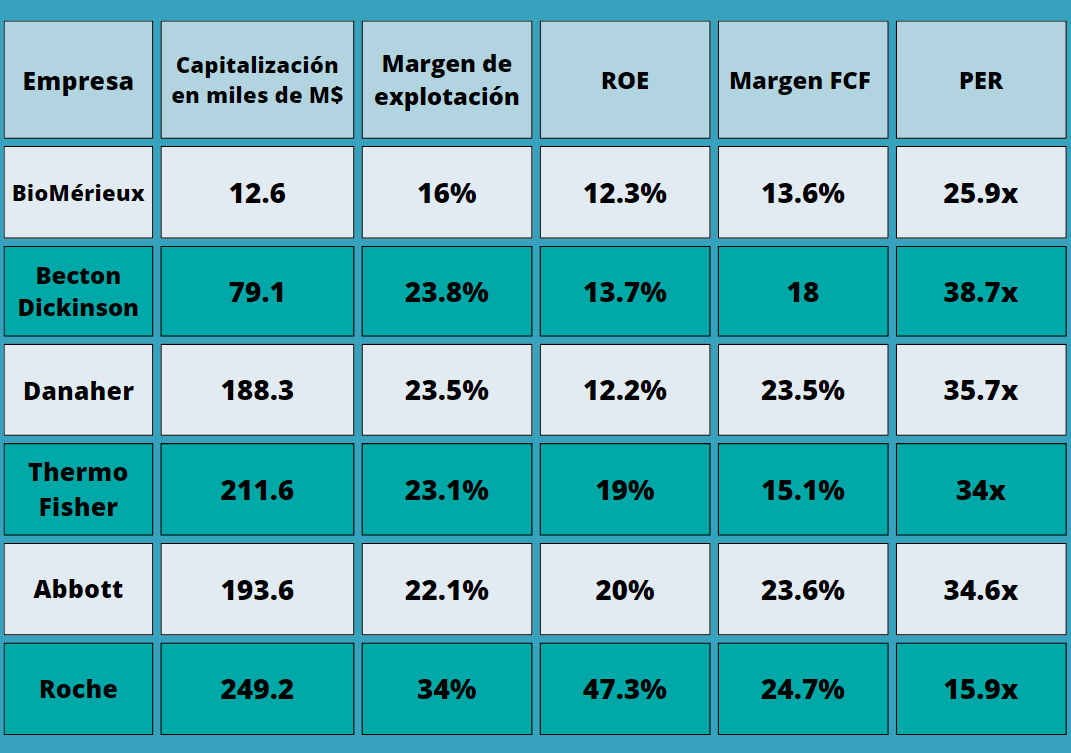

BioMérieux y sus competidores para 2023. Cifras basadas en las estimaciones de los analistas

La tabla anterior muestra que BioMérieux es significativamente más pequeña que las empresas líderes del sector, con una capitalización bursátil de unos 11.500 millones de euros (12.600 millones de dólares). En comparación, Danaher y Abbott, empresas más diversificadas y líderes en los mercados del inmunoensayo y la biología molecular, tienen una capitalización unas 15 veces superior a la de BioMérieux.

Esta diferencia de tamaño explica en parte que bioMérieux sea menos rentable que sus rivales estadounidenses. Estos últimos pueden jugar con los márgenes firmando contratos más importantes y lograr economías de escala gracias a su efecto de tamaño. Además, competidores como Roche están más diversificados, lo que les posiciona más como empresas farmacéuticas que como actores del diagnóstico in vitro.

En términos de rentabilidad, Abbott y Danaher son ejemplares. Sus márgenes han crecido casi continuamente desde 2013. También hay que tener en cuenta la prima de valoración concedida a los actores estadounidenses, en particular cuando se trata de empresas sanitarias especializadas. Estos factores justifican una valoración más baja de bioMérieux en comparación con sus principales competidores. Pero esta valoración es exagerada. De momento, el grupo paga casi 26 veces sus beneficios de este año. Pero la cotización sigue siendo más de un 30% inferior a la de 2020. Aunque los márgenes han bajado algo desde entonces, el grupo ha compensado la disminución de negocio debida a la pandemia con un fuerte crecimiento en el resto de sus actividades. A finales de 2022, los ingresos eran un 15,1% superiores a los de 2020. Además, el PER actual está más de 3 puntos por debajo de su media de los últimos diez años.

Si nos fijamos en la relación capitalización/ventas, vemos que el descuento también es significativo. El ratio muestra que bioMérieux se valora a la mitad del precio de Danaher y alrededor de un tercio menos que sus demás competidores.

BioMérieux es un actor clave en el sector europeo

BioMérieux es uno de los líderes del diagnóstico in vitro y el único de su tamaño en Europa. El grupo está expuesto a mercados dinámicos. Ofrece una gama muy amplia de aplicaciones clínicas, y su posición de número uno en el segmento de las aplicaciones industriales constituye una fuerte ventaja competitiva. También apreciamos la calidad de los resultados publicados, que demuestran la excelente gestión del grupo por parte de la familia Mérieux. Es cierto que nuestros indicadores financieros son inferiores a los de nuestros competidores americanos. Pero estos últimos se benefician de una exposición a segmentos farmacéuticos aún más rentables y son más grandes. Recientemente hemos incorporado bioMérieux a nuestra cartera Europa y a nuestro fondo Europa One.