Puede que la cadena canadiense de low cost esté pulverizando nuevos récords, pero ayer su cotización cayó un 5% a raíz de sus últimos resultados.

¿Se ha entusiasmado demasiado el mercado o teme que se repita la repentina desaceleración del minorista estadounidense Dollar General?

Hay motivos para pensar que sí, dados los sorprendentes resultados de Dollarama: las ventas en tiendas comparables aumentaron un 14,4% en los nueve primeros meses del año, la facturación un 18% y el beneficio de explotación un 27%.

Los márgenes mejoran, los inventarios funcionan a buen ritmo, la deuda neta disminuye y el grupo ha recomprado más de seis millones de acciones desde enero, a un precio elevado, todo hay que decirlo.

El único contratiempo, si es que realmente lo había, es que la ambición de abrir entre 60 y 70 nuevas tiendas el próximo año ha quedado en suspenso. La decisión, tomada en las últimas semanas, es una sorpresa y refleja un repentino cambio de actitud.

Sin embargo, la dirección sigue previendo un crecimiento de las ventas en tiendas comparables del 11%-12% para 2024. En Latinoamérica, la cadena Dollarcity -en la que Dollarama tiene una participación del 50% desde 2019- sigue viento en popa.

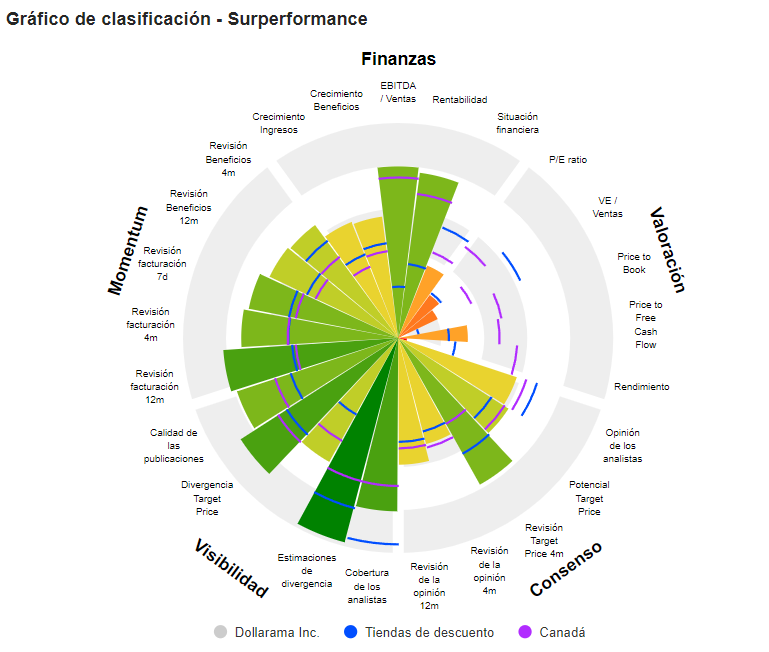

Dollarama ha disfrutado de un notable historial de crecimiento y disciplina operativa durante la última década. Al igual que el precio de sus acciones, sus beneficios por acción se han multiplicado por seis durante este periodo.

Esta expansión no le ha impedido recomprar agresivamente sus acciones, y el número de acciones en circulación ha disminuido un 30% en diez años. Como ya se ha dicho, estas recompras de acciones se han realizado siempre a valoraciones elevadas.

Dollarama Inc. es una empresa con sede en Canadá que ofrece diversos surtidos de mercancías generales, productos de consumo y artículos de temporada. La empresa desarrolla su actividad a través de sus filiales, entre las que se encuentran Dollarama L.P. y Dollarama International Inc. (Dollarama International). Dollarama L.P. opera la cadena de tiendas en Canadá y realiza actividades relacionadas de apoyo logístico y administrativo. Dollarama International tiene operaciones minoristas en América Latina a través de Dollarcity, un minorista de valor que ofrece un surtido de mercancía general, productos consumibles y artículos de temporada en tiendas ubicadas en El Salvador y Guatemala y tiendas ubicadas en Colombia y Perú. Dollarama International también vende mercancía y presta servicios a Dollarcity. La Compañía, a través de Dollarama International, actúa como el principal proveedor de productos de Dollarcity. La Compañía opera aproximadamente 1,507 tiendas en todo Canadá.