Polonia es el mayor productor de carbón de Europa y el décimo del mundo. Es uno de los países productores de energía más intensivos en carbono de la región. Aunque la producción lleva varias décadas en declive, es una industria histórica e importante en Polonia. En cuanto a Lubelski Wegiel Bogdanka, la empresa polaca es el segundo productor de carbón del país (por detrás de otro grupo que cotiza en bolsa, JSW). Su principal yacimiento se encuentra en la cuenca de Lublin, a unos cincuenta kilómetros de las fronteras con Ucrania y Bielorrusia. Es una zona peligrosa, pero de momento está a salvo: Polonia es miembro de la OTAN.

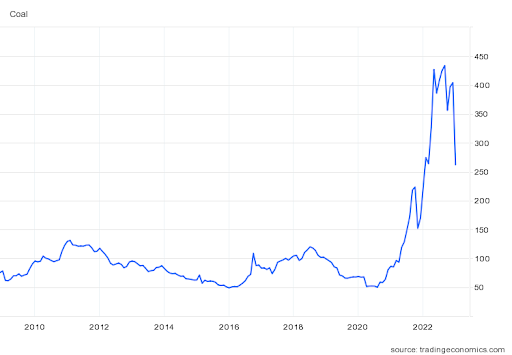

Evolución del precio de la tonelada de carbón desde 2010

Lubelski Wegiel Bogdanka pertenece en un 65% a Enea S.A., la mayor empresa energética polaca. Enea tiene un interés estratégico en asegurarse el control de la materia prima que alimenta sus centrales eléctricas, y ha firmado contratos de diez años con Lubelski Wegiel Bogdanka. A primera vista, se trata de un acuerdo beneficioso para todos, ya que LWB tiene garantizado encontrar un comprador para su producción. Sin embargo, también hay un aspecto negativo importante: Enea no tiene ningún interés en que su filial obtenga demasiados beneficios a su costa. Una relación de subordinación bastante inquietante.

Sin embargo, el Lubelski Wegiel Bogdanka tiene algunos puntos fuertes que merece la pena mencionar. En la última década, la facturación media anual ha sido de 515 millones de dólares. Se trata de un flujo de ingresos notablemente estable: no de crecimiento, sino de estabilidad y de un innegable carácter estratégico en un entorno energético tenso. El grupo es rentable casi todos los años y dispone de un excelente balance, sin deuda neta y con holgados excedentes de tesorería. En el periodo 2011-2021, el grupo polaco generará un total de 315 millones de dólares de beneficios en efectivo, también conocido como flujo de caja libre. Exactamente dos tercios de estos beneficios se distribuyeron como dividendos; el tercio restante se utilizó para reducir la deuda y aumentar la tesorería.

CdR de Lubelski Wegiel Bogdanka

Fuente: MarketScreener

En igualdad de condiciones, y puesto que hablamos de volúmenes de negocio y alcance comparables, podemos decir que Lubelski Wegiel Bogdanka genera una media anual de 515 millones de dólares de ingresos y 30 millones de beneficios en efectivo. Todo ello con una capitalización muy conservadora y sólidos contratos a largo plazo.

Al precio actual de la acción, 53 zlotys (equivalentes a 12 dólares), el valor de la empresa asciende a 300 millones de dólares. Esta valoración equivale a unas 10 veces el (Free Cash Flow) flujo de caja libre y 15 veces el beneficio de caja distribuible, extrapolando de nuevo los resultados muy estables de la última década. Si no le interesan especialmente las empresas mineras, estos múltiplos pueden parecer atractivos. Sin embargo, los niveles de valoración de empresas comparables en Canadá o EE.UU. se acercan más a 3 ó 4 veces el FCF anual. La valoración de Lubelski Wegiel Bogdanka parece de repente mucho menos atractiva, sobre todo por su proximidad a una zona de guerra, por lo que al menos debería existir un descuento. Aunque tengamos una gran confianza en el poder disuasorio de la OTAN, es necesario hacer un descuento cautelar. En resumen, un caso interesante que presentar, ya que va totalmente en contra de las tendencias actuales. Pero no se trata de ir a la trinchera.