En el mundo del software especializado, algunos pequeños actores consiguen hacerse un nombre: es el caso de Nemetschek. La empresa celebra este año su 50 aniversario con una posición de liderazgo en el mercado de software de AEC (arquitectura, ingeniería y construcción), junto a grandes nombres como Autodesk, Bentley Systems y Trimble.

La empresa alemana goza de una sólida reputación en el campo del software de arquitectura y construcción. Nemetschek empezó siendo una oficina de diseño especializada en el sector de la construcción, pero pronto se dio cuenta del potencial de las TI y desarrolló sus propias soluciones internas. Sus especialidades son el diseño arquitectónico y la transmisión del tablero de dibujo a la obra.

Fuente: MarketScreener

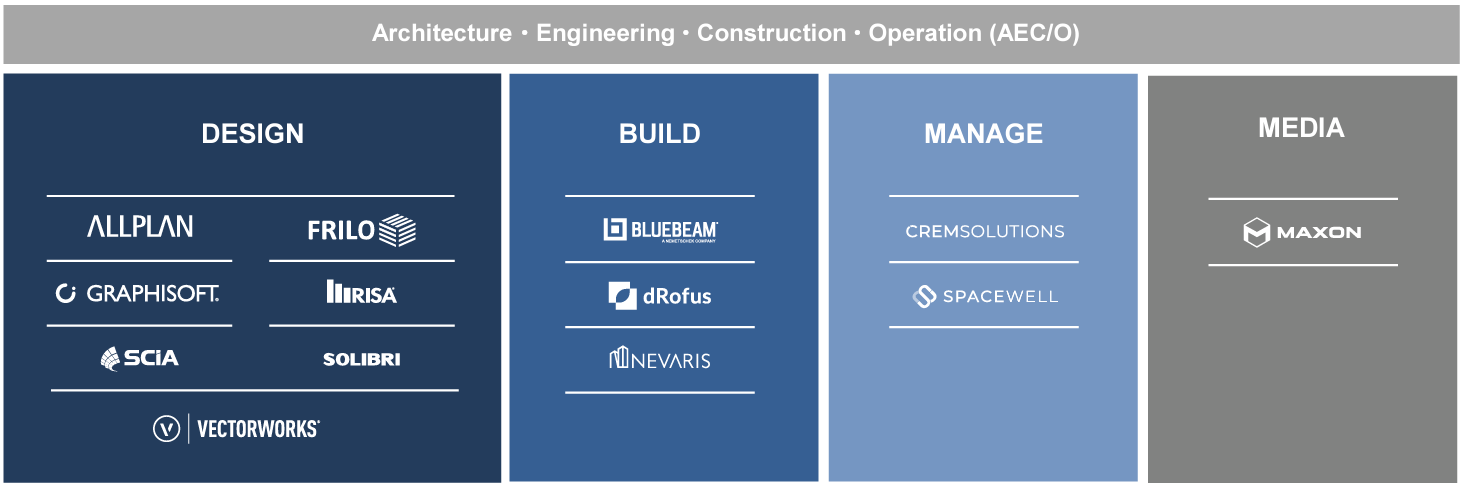

La empresa, que lleva el nombre de su fundador, Georg Nemetschek, sigue perteneciendo en un 52% a la familia del fundador. Esto es, en general, garantía de una gestión prudente de los activos, lo que no ha impedido las operaciones de crecimiento externo para ampliar la cartera. La empresa bávara obtiene actualmente cerca de la mitad de sus ingresos del mercado del diseño arquitectónico con soluciones como Allplan, Solibri y Vectoworks. Un tercio procede del mercado de software de construcción (BlueBeam, dRofus). El resto se divide entre software de gestión inmobiliaria (6%) y software de modelado para cine y otros campos artísticos (13%). Esta última rama, bajo la marca Maxon, contrasta con el resto de la cartera, que se concentra en la construcción, pero comparte su esencia: el diseño asistido por ordenador.

La democratización de este método de diseño en el sector de la construcción ha permitido a la empresa aumentar constantemente su negocio. No sólo en Alemania, sino también a escala internacional. Europa genera el 51% de los ingresos, América el 39% y Asia el 10%. Los ingresos han pasado de 175 millones de euros en 2012 a 682 millones de euros en 2021, una tasa media de crecimiento anual de casi el 15%. Al mismo tiempo, el margen de explotación ha aumentado del 16,6% al 25,2%. La ambición de la dirección es mantenerla en este ámbito. La generación de tesorería es históricamente alta, con un máximo de 204 millones de euros alcanzado el año pasado. Sin embargo, 2021 fue un año excepcional. Esto no impide que Nemetschek se encuentre en una posición de tesorería neta positiva, es decir, sin deuda. Esto es importante cuando se trata de lanzar operaciones de crecimiento externo para reforzar su oferta frente a una competencia feroz.

En bolsa, Nemetschek se benefició enormemente del entusiasmo de los inversores por la tecnología digital entre el final de la crisis financiera y el estallido de la pandemia. Y con razón, dados los resultados mencionados. En el periodo más reciente, la acción se vio envuelta en el habitual frenesí alcista posterior a la covacha, antes de sufrir un fuerte castigo. Ha bajado de 116,15 euros el 9 de noviembre de 2021 a menos de la mitad ahora, con lo que vuelve a ser asequible. Caro, pero asequible dada la calidad del modelo de negocio, que debería seguir siendo virtuoso.

De hecho, la estrategia de la empresa, que recientemente renovó su cúpula directiva, sigue siendo clara y sin grandes sorpresas. Pretende ofrecer una solución más integrada (frente a sus 13 marcas actuales en 4 especialidades), interoperable y reforzar la cuota de ingresos recurrentes mediante un modelo de suscripción, o SaaS, el grial de los editores de software. Esto es lo que ha conseguido Bluebeam, la solución estrella de la rama de la construcción, que lleva varios trimestres impulsando su crecimiento. Este modelo tiene el mérito de reducir el carácter cíclico del negocio, sobre todo cuando las perspectivas del mercado inmobiliario son más inciertas. Por lo demás, la digitalización del sector de la construcción aún tiene un índice de penetración inferior al 40%: esto significa que el campo de juego de Nemetschek sigue siendo inmenso.

Nemetschek SE es un desarrollador de software para la industria de la construcción con sede en Alemania. La empresa opera a través de cuatro segmentos: Diseño, Construcción, Gestión y Medios y Entretenimiento. El segmento de Diseño se centra en soluciones orientadas al modelado de información para la construcción (BIM) para el diseño asistido por ordenador (CAD) y la ingeniería asistida por ordenador (CAE), y comprende las empresas Allplan, Graphisoft, Vectorworks y Scia, entre otras. El segmento Build ofrece soluciones en cinco dimensiones (5D) para el modelado de información de construcción, desde la licitación, la adjudicación y la contabilidad final hasta el cálculo de costes, la programación y la contabilidad de costes, y opera a través de Nevaris Bausoftware, Bluebeam software y Solibri Oy. El segmento de Gestión opera a través de Crem Solutions y está especializado en soluciones de tecnología de la información (TI) para la administración de propiedades comerciales complejas. El segmento Media and Entertainment opera a través de Maxon Computer y desarrolla aplicaciones de modelado tridimensional (3D), pintura, animación y renderizado.