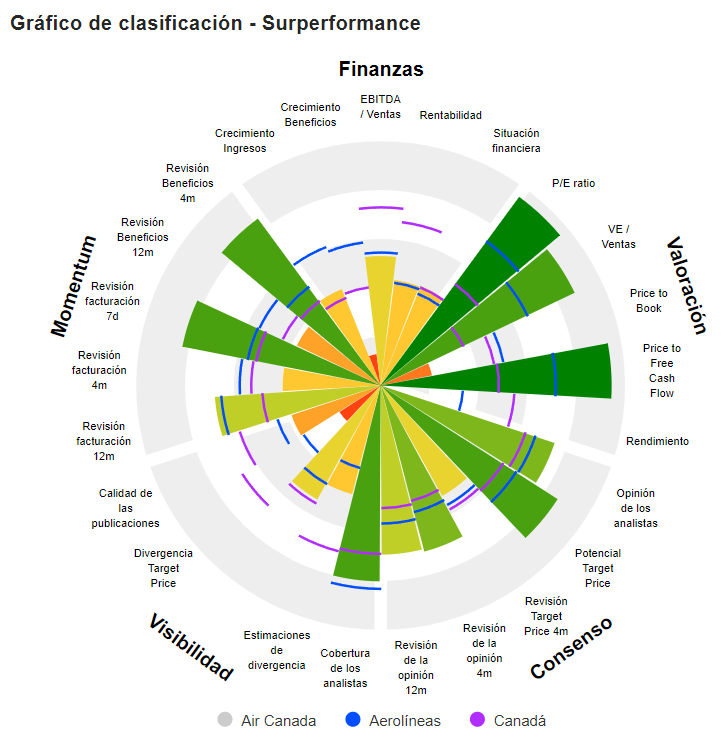

El precio de la acción parece atractivo, pero hay un twist.

La zona euro no es tradicionalmente amable con las aerolíneas. El sector tiene fama de inaccesible, y con razón si se tiene en cuenta su desastroso historial de creación de valor para el accionista.

Aparte de Ryanair, en ninguna otra parte ocurre lo mismo, ni siquiera con los fabricantes de automóviles o de acero. Y eso es mucho decir.

Dicho esto, para Air Canada -que publicó sus resultados anuales el pasado viernes- 2023 fue más que un buen año. La cifra de negocios alcanzó un máximo histórico y el margen operativo volvió a ser de dos dígitos por primera vez en nueve años.

El flujo de caja también fue boyante, lo que permitió a la empresa amortizar 2.500 millones de dólares de deuda y volver a un nivel menos indecente de apalancamiento financiero. El valor de la empresa se acerca ahora a los 12.000 millones de dólares, repartidos a partes iguales entre accionistas y acreedores.

Hay que recordar, sin embargo, que si Air Canada aumentó sus beneficios este año, fue en parte gracias a tres partidas excepcionales:

1. 1. Una excelente temporada turística.

2. 430 millones de dólares de ingresos financieros, gracias al rendimiento de la tesorería denominada en dólares - abundante desde las ampliaciones de capital durante la pandemia - que se benefició de la subida de los tipos de interés.

3. 389 millones de dólares de efectos de cambio favorables gracias a la caída del dólar canadiense.

Así pues, aquí hay motivos para moderar nuestro entusiasmo y tomar con cautela el bajísimo múltiplo de beneficios al que se valoran las acciones: menos de cinco veces los beneficios futuros previstos. La empresa notará el impacto en cuanto se refinancie.

Entre 2015 y 2020, Air Canada se había comprometido, al igual que otras aerolíneas estadounidenses, a destinar su flujo de caja a la recompra de acciones. Sólo para encontrarse corta de efectivo cuando tuvo que absorber los 6.000 millones de dólares en pérdidas causadas por la pandemia.

Air Canada es una compañía aérea. La compañía presta servicios regulares de pasajeros en el mercado canadiense, en el mercado transfronterizo Canadá-Estados Unidos (EE.UU.) y en el mercado internacional desde y hacia Canadá. Ofrece servicios regulares directamente a más de 180 aeropuertos de Canadá, Estados Unidos y a nivel internacional en seis continentes. El programa Aeroplan de la compañía es el principal programa de fidelización de viajes de Canadá, en el que los miembros pueden ganar o canjear puntos en la red de aerolíneas asociadas de 45 compañías aéreas, además de a través de una serie de recompensas en mercancías, hoteles y alquiler de coches. Su división de carga, Air Canada Cargo, proporciona transporte aéreo de mercancías y conectividad a cientos de destinos de los seis continentes utilizando sus aviones de pasajeros y de carga. Su Air Canada Vacations es un operador turístico que se dedica a desarrollar, comercializar y distribuir paquetes de viajes vacacionales en el mercado de viajes de ocio salientes/entrantes. Air Canada Rouge es la aerolínea de ocio de Air Canada.