Tras varios años de resultados planos, Alfa Laval registró una notable recuperación el año pasado, con un repentino crecimiento de los ingresos del 27,4% respecto a 2021. Los analistas esperan que este impulso positivo continúe para el grupo sueco en futuras publicaciones. Análisis a continuación.

Alfa Laval es una importante empresa sueca que cotiza en el principal índice del país, el OMX Estocolmo 30. Opera en una amplia gama de sectores y es líder mundial en sus tres especialidades principales.

Sólidas posiciones en sus mercados objetivo

La principal fuente de ingresos de Alfa Laval son los intercambiadores de calor, que representan el 39% de su volumen de negocios. Estos dispositivos permiten transferir calor o frío de un fluido a otro manteniéndolos separados. La cuota de mercado mundial de Alfa Laval en este campo se estima entre el 30% y el 35%.

La segunda actividad principal del grupo son los productos de separación. Alfa Laval fabrica centrifugadoras, equipos de filtración y decantación, etc. Éstos representan el 17% de las ventas, con una cuota de mercado de entre el 25% y el 30%.

El tercer pilar del grupo es la conducción de fluidos. Los productos se utilizan para transportar, controlar y regular fluidos. Alfa Laval fabrica bombas, válvulas, equipos de tratamiento de líquidos, etc. La cuota de mercado de esta actividad se sitúa entre el 10% y el 15%.

Por último, Alfa Laval diseña tecnologías marinas específicas con sistemas para el tratamiento y control del agua de lastre y los sedimentos de los buques. Esta actividad representa el 8% de las ventas. El resto de las ventas (14%) se reparte entre los servicios, en particular la revisión y el mantenimiento, y los productos relacionados.

Exposición multisectorial y mundial

La oferta del grupo se dirige a varios sectores: alimentación y agua (40%), energía (28,6%) y marino (31,4%). Para mayor claridad, y porque a veces las imágenes son más evocadoras que las palabras, a continuación se describen las aplicaciones de cada sector.

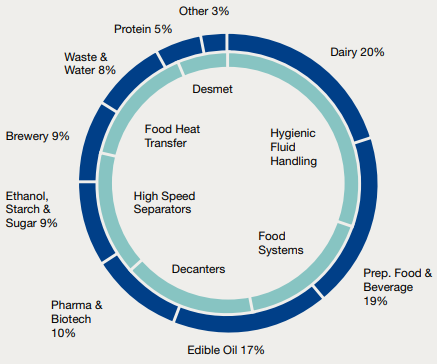

Aplicaciones y productos para la alimentación y el agua (fuente: Alfa Laval)

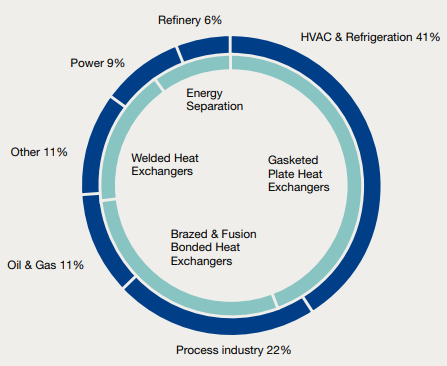

Aplicaciones y productos para la energía (fuente: Alfa Laval)

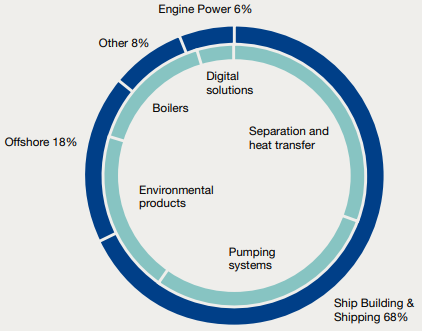

Aplicaciones y productos marinos (fuente: Alfa Laval)

Geográficamente, la principal región del grupo es Asia. El grupo genera allí el 41% de su negocio. Europa ocupa el segundo lugar, con el 34% de los ingresos, mientras que América representa el 23%. Por último, África y Oceanía son marginales, con sólo un 2% del total.

Perspectivas interesantes

Actualmente existe una fuerte demanda de los productos del grupo, que continuará gracias a las nuevas normas medioambientales. Por ejemplo, en el sector marítimo, los armadores deben reducir las emisiones de carbono de sus flotas en un 40% de aquí a 2030. El tratamiento del agua de lastre ya es un requisito en muchos puertos de todo el mundo. En los sectores de la energía y el agua, muchas empresas intentan reducir sus costes y su huella medioambiental invirtiendo en equipos de alto rendimiento.

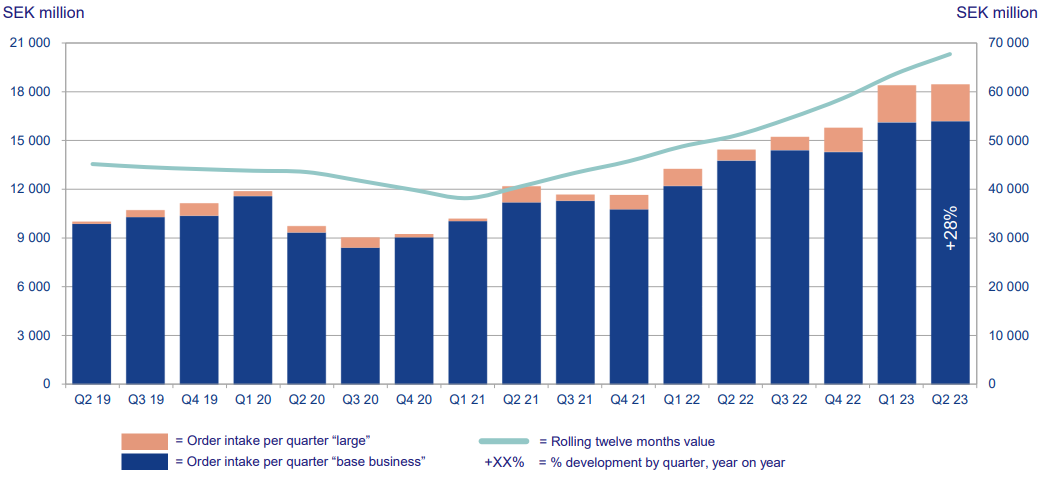

Como consecuencia directa, los pedidos de Alfa Laval van viento en popa. La cartera de pedidos está en un nivel récord, lo que refleja más de un año de ventas ya realizadas, como puede verse en la siguiente ilustración.

Fuente: Alfa Laval

Recuperar financieramente el tiempo perdido

Pero el argumento medioambiental no lo explica todo. La empresa lleva mucho tiempo haciendo aguas. Entre 2014 y 2021, la empresa no ha registrado ningún crecimiento. Ni en ingresos ni en rentabilidad. Las ventas no lograron superar los 45.000 millones de coronas suecas durante ningún periodo sostenido, mientras que el margen neto fluctuó entre el 8,5% y el 11,8%. El año pasado fue un punto de inflexión: la empresa pudo subir significativamente sus precios y los ingresos alcanzaron los 52.100 millones de coronas suecas.

Desde la perspectiva del balance, la deuda está bien controlada, aunque ha aumentado considerablemente durante 2022. El ratio de deuda neta sobre EBITDA es de sólo 1,5 veces.

Por último, la última publicación fue muy bien recibida. Alfa Laval batió el consenso en el segundo trimestre en casi todos los niveles. Las ventas aumentaron un 34%, hasta 15.900 millones de coronas suecas (SEK), y el EBITDA creció un 21%. A pesar de la ralentización económica, la empresa considera que sigue obteniendo buenos resultados en sus principales mercados, a pesar de un efecto estacional desfavorable.

Riesgos a tener en cuenta

Las previsiones de los analistas son optimistas. Prevén un crecimiento del 22% este año, antes de una ralentización en los dos años siguientes, pero con un crecimiento aún superior al de años anteriores (+7% en 2024 y +4% en 2025).

Por tanto, habrá que vigilar de cerca la capacidad del grupo para mantener su trayectoria de crecimiento, especialmente en un clima macroeconómico difícil que probablemente limitará las oportunidades de crecimiento externo del grupo (3 adquisiciones en 2022, entre ellas Desmet, un grupo belga de ingeniería que emplea a 1.000 personas). Una posible recesión en 2024 también podría llevar a los clientes a cancelar algunos de sus pedidos.

La división de ventas náuticas también lleva varios años en declive, a pesar de un fuerte repunte el año pasado. Los ingresos están cayendo. Los márgenes también.

El principal reto para Alfa Laval será demostrar que los excelentes resultados de 2022 y 2023 no son excepciones, sino signos de un crecimiento renovado. Porque el grupo es sólido. Está diversificado, con exposición internacional, y es número uno mundial en todas sus principales actividades, un rendimiento poco frecuente. Es esencialmente este argumento el que justifica una clara prima de valoración frente a competidores como la alemana GEA y las estadounidenses ITT, SPX Technologies y Pentair. Sin embargo, el contexto macroeconómico sigue siendo difícil, y los tipos de interés son elevados: esto es aún más impactante para una empresa que está acostumbrada a utilizar financiación a bajo coste para llevar a cabo varias adquisiciones al año. Además, una recesión en 2024 podría repercutir en las perspectivas de la empresa.

La valoración de Alfa Laval está actualmente en línea con la media de los diez últimos años (con un PER medio de 23,8x frente a 24,6x para 2023 y 20,9x para 2024, una conclusión similar se aplica al ratio valor de empresa/ventas). En la actualidad, las perspectivas son modestamente halagüeñas, y los inversores prestan especial atención a los riesgos descritos anteriormente. Desde el punto más bajo de la crisis en 2008, la cotización de Alfa Laval se ha multiplicado por 8.

Alfa Laval AB está especializada en el diseño, la fabricación y la comercialización de equipos y sistemas industriales para el calentamiento, la refrigeración, la separación y el transporte de sustancias (aceite, agua, sustancias químicas y alimentarias, bebidas, fármacos, etc.). La actividad se organiza principalmente en torno a dos familias de productos - sistemas de tratamiento de sólidos y líquidos: sistemas de refrigeración, evaporación, extracción, secado, etc. destinados principalmente a los sectores agroalimentario, farmacéutico, petroquímico y energético; - equipos para procesos de producción: decantadores, intercambiadores de calor, bombas, válvulas, sistemas de filtración de aire y líquidos, etc. Las ventas netas se distribuyen geográficamente de la siguiente manera: Suecia (2,2%), Europa (32,5%), China (14,1%), Corea del Sur (5,5%), Asia (18,2%), Estados Unidos (16,7% ), Norteamérica (2,1%), Latinoamérica (5,6%), África (1,9%) y Oceanía (1,2%).