Axon Enterprise ha demostrado su capacidad para evolucionar con rapidez y lanzar regularmente productos mejorados, un factor crucial para mantener el crecimiento del producto. Aunque los dispositivos TASER y las cámaras siguen siendo fundamentales, las ofertas de SaaS basadas en la nube de Axon constituyen el núcleo de su negocio, creando un ecosistema totalmente integrado que posiciona a la empresa para un crecimiento sólido y líder del mercado en un futuro previsible. La empresa ha conseguido innovar dentro de un sector tradicionalmente conservador y muy regulado, que sirve principalmente a las herramientas y la formación de las fuerzas de seguridad locales y estatales, lo que inspira confianza en sus perspectivas a largo plazo. La integración de su ecosistema, combinada con el compromiso con la innovación en armas no letales y líneas de productos de sensores, da forma a una narrativa de crecimiento convincente.

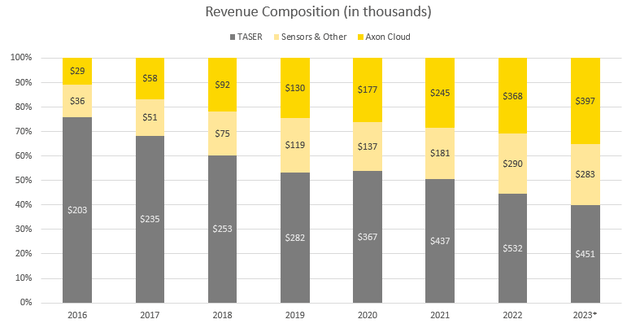

Composición de los ingresos (en miles)

La constante innovación de los productos de Axon queda patente en el desarrollo y lanzamiento regular de dispositivos mejorados. Solo en el segmento del hardware, la empresa presentó 10 nuevos modelos desde 2012, incluidos 3 TASER y 7 cámaras. Destaca no solo por la frecuencia de estos lanzamientos, sino también por la notable velocidad a la que estos productos ganan tracción en el mercado.

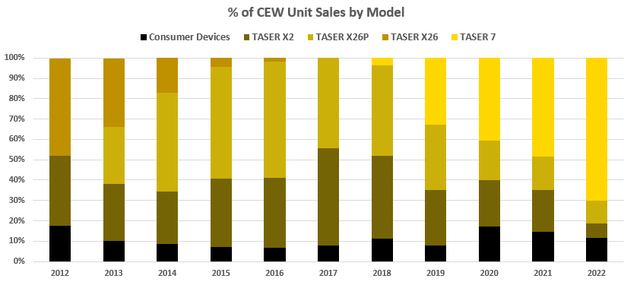

% de ventas de unidades de CEW por modelo

Desde que se informó de las ventas de unidades en 2012, se han lanzado tres modelos de CEW: TASER X26P, TASER 7 y TASER 10. El TASER X26P, introducido en mayo de 2013, superó las 100.000 unidades vendidas en menos de 3 años, con una CAGR del 20%, alcanzando las 502.118 unidades en el EOY 2022. El TASER 7, lanzado en octubre de 2018, logró una notable CAGR del 73%, totalizando 362,000 unidades vendidas para el EOY 2022. El TASER 10, presentado en el primer trimestre de 2023, está experimentando una rápida adopción, con un crecimiento secuencial de los ingresos de más del 50 % en el tercer trimestre de 2023. En palabras de Axon, "Estamos satisfechos con nuestra rampa TASER 10 - los ingresos crecieron más del 50% secuencialmente, lo que demuestra una sólida ejecución en el lanzamiento de este nuevo producto, y la demanda está superando nuestras expectativas." Esta rápida adopción se extiende también a los lanzamientos de cámaras de la empresa.

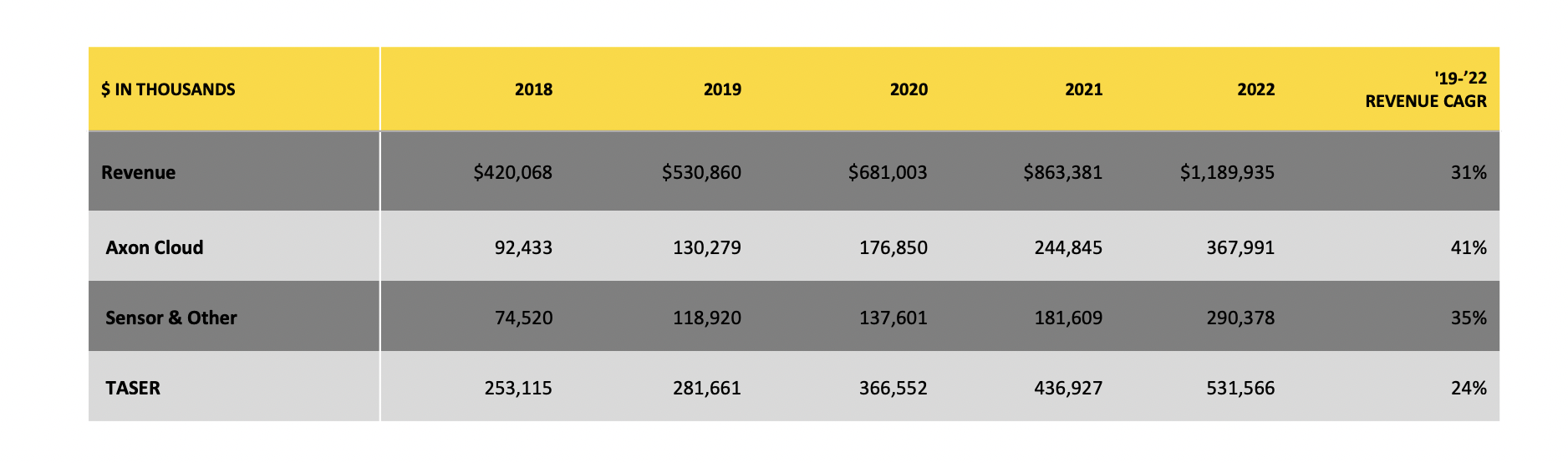

En su modelo de negocio en evolución, el software integrado sirve de base, marcando un cambio estratégico de la venta de objetos físicos como los TASER a la prestación de servicios a través de sus ofertas de software como servicio (SaaS). Este cambio ha demostrado ser muy exitoso, con el segmento de software basado en la nube creciendo de un modesto 11% de los ingresos anuales totales en 2016 a más del 35% en los tres primeros trimestres de 2023.

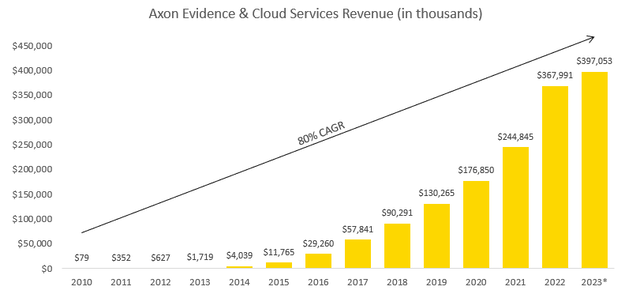

La entrada en el reino del SaaS "Software as a Service" basado en la nube se ha producido con un éxito rotundo, evidenciado por una impresionante CAGR del 80% en los ingresos de software desde su creación en 2010. Cabe destacar que, al ser el segmento de mayor crecimiento, el negocio de software cuenta con los márgenes más elevados. En la última década, Axon ha elevado los márgenes brutos del software del -10% en 2013 a un reputado 73% hasta los tres primeros trimestres de 2023, manteniendo márgenes de al menos el 70% desde 2019. Anclar su modelo de negocio en torno al software no solo ha impulsado la rentabilidad, sino que también ha creado un flujo de ingresos recurrentes, con un aumento de los ingresos recurrentes anuales de SaaS de casi 10 veces en los últimos siete años, pasando de 32 millones de dólares en el tercer trimestre de 2016 a unos impresionantes 619 millones de dólares en el tercer trimestre de 2023.

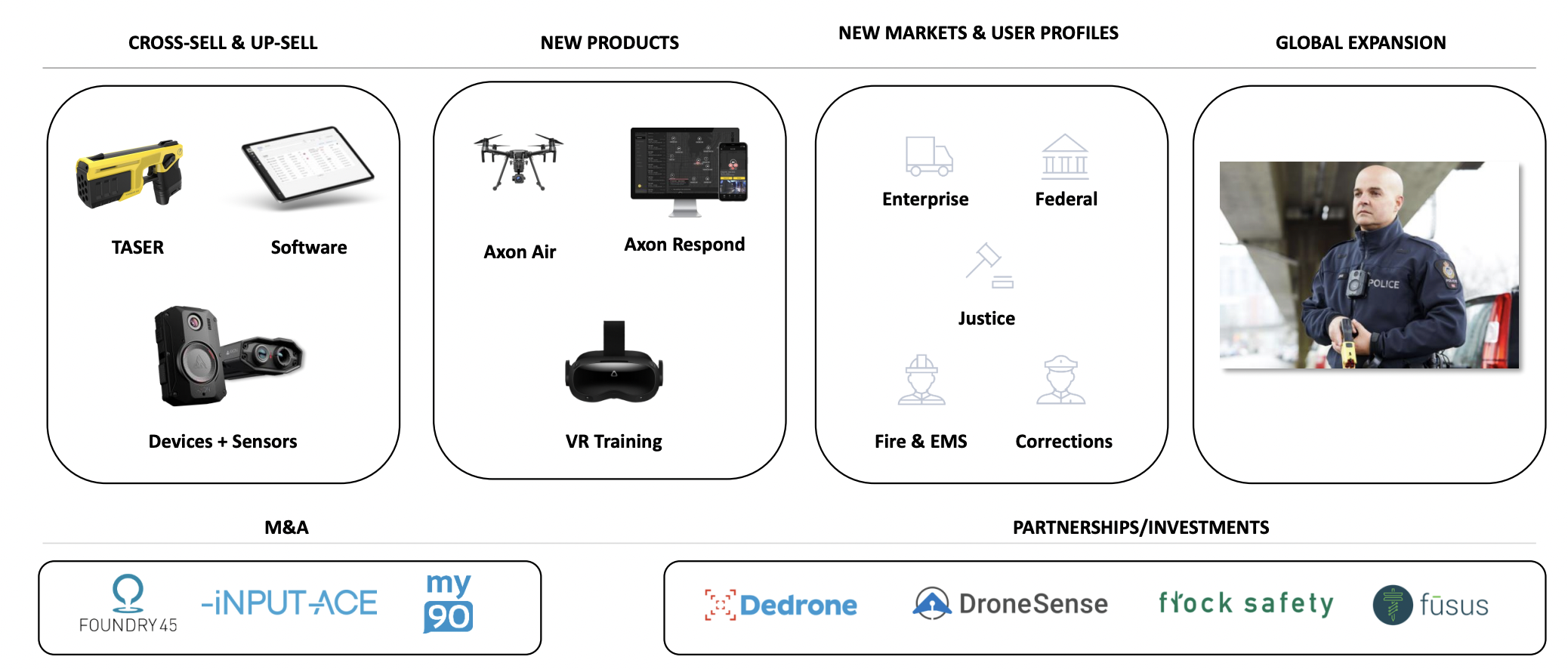

Axon está posicionada para un crecimiento sustancial a través de varias vías, incluyendo la venta cruzada y el upselling, la diversificación de productos, la entrada en nuevos mercados y la expansión internacional. El compromiso de la empresa con la innovación y la mejora continua crea oportunidades para un crecimiento sostenido de los ingresos y una retención constante de los ingresos netos (NRR). La introducción de nuevas ofertas como Axon Air, Axon Respond y la tecnología mejorada de formación en Realidad Virtual (RV) amplía las posibilidades de crecimiento. En particular, el enfoque estratégico de Axon en materia de innovación no sólo favorece la venta cruzada y el aumento de las ventas dentro de su base de clientes existente, sino que también introduce nuevos productos que responden a la evolución de las demandas del mercado.

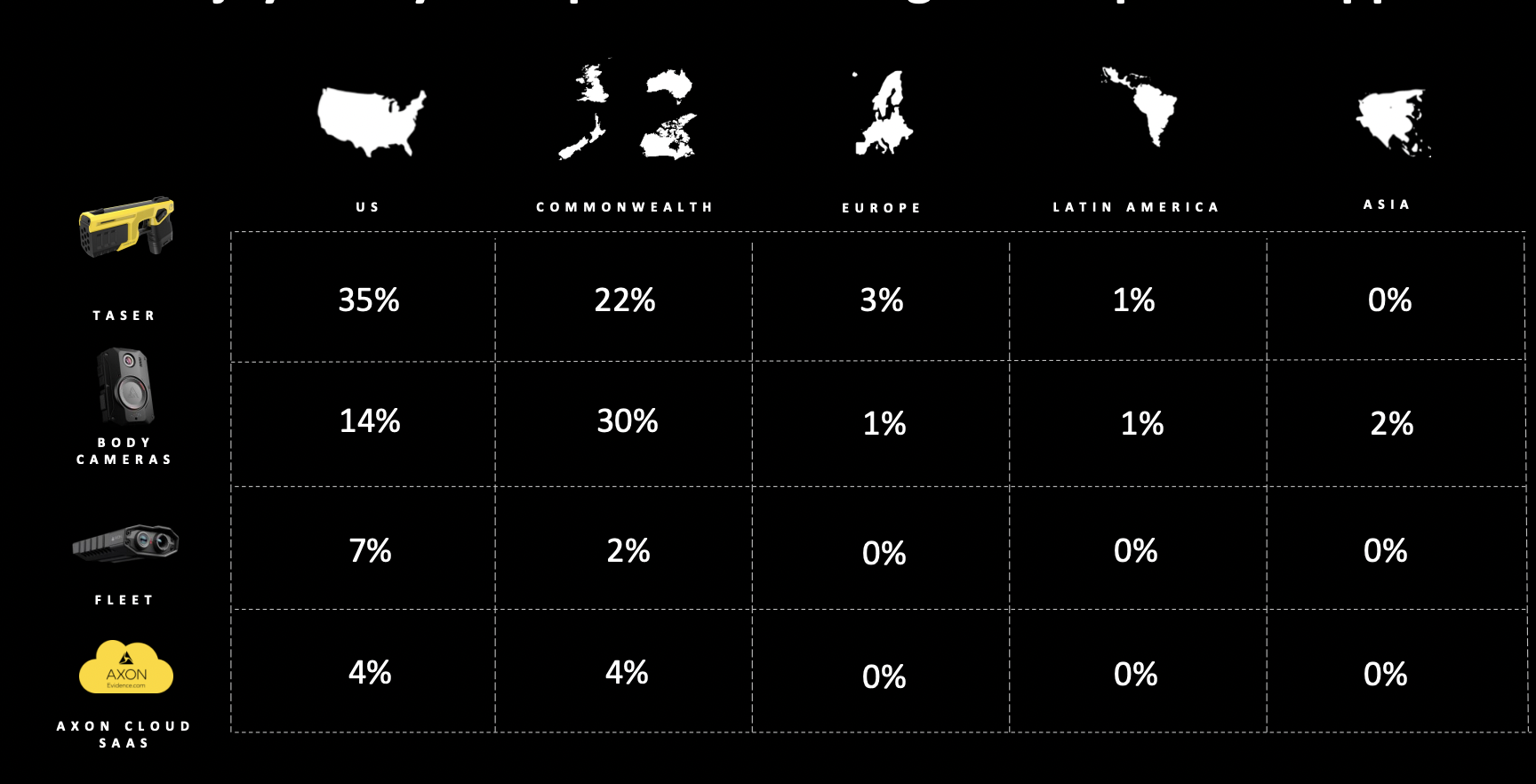

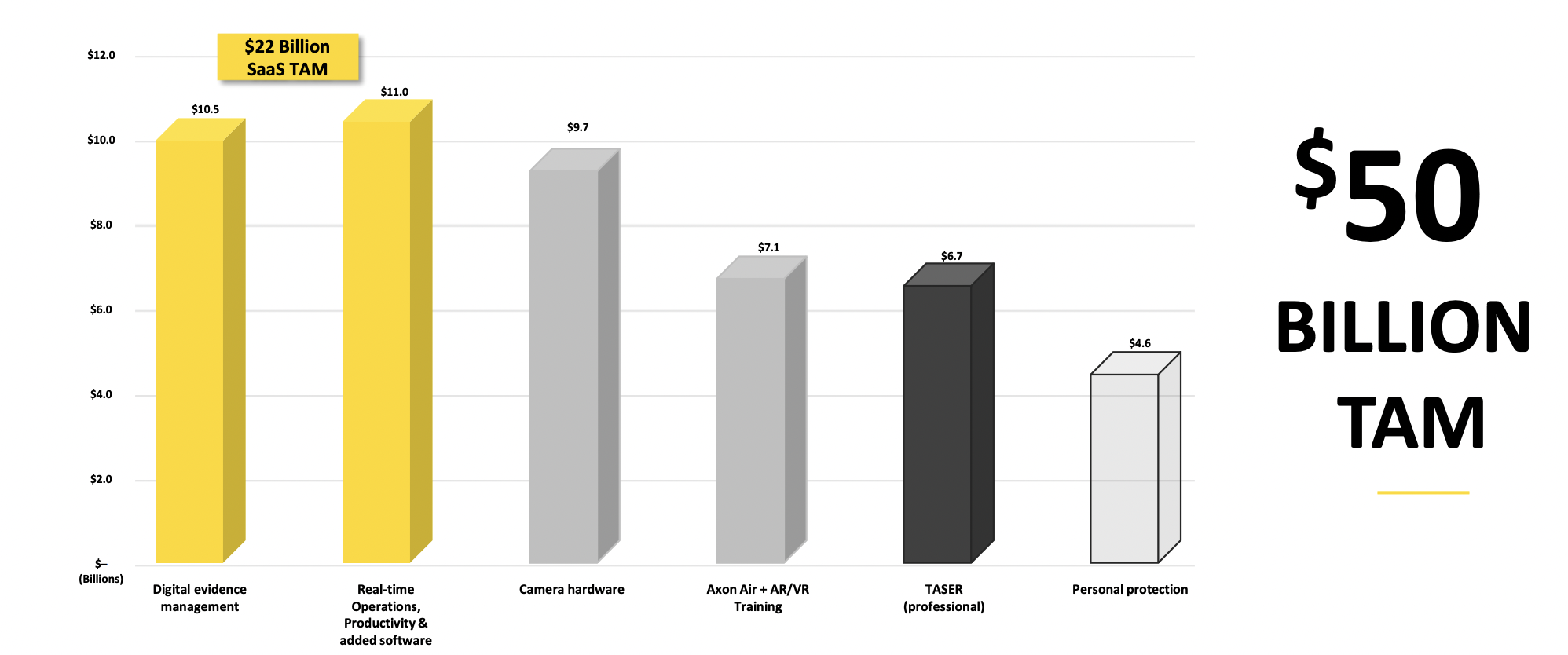

Además de penetrar en nuevos mercados objetivo como el sector de bomberos y servicios médicos de urgencia, el potencial de expansión de Axon se extiende geográficamente. A pesar de su dominio en los mercados estadounidenses de CEW y cámaras corporales, la empresa sólo ha captado el 35% y el 14%, respectivamente, lo que indica un importante potencial de crecimiento a nivel nacional. Además, los productos SaaS basados en la nube de Axon sólo alcanzan actualmente el 4% de su mercado SaaS en Estados Unidos, lo que deja un amplio margen de expansión. A nivel internacional, Axon tiene en el punto de mira territorios sin explotar en los mercados europeo, latinoamericano y asiático, donde el negocio SaaS de la empresa destaca como el segmento de mayor crecimiento y margen. El TAM actual de 50.000 millones de dólares subraya una gran oportunidad sin explotar de 48.800 millones de dólares, lo que pone de manifiesto el importante margen de crecimiento del enfoque estratégico de Axon en cuanto a innovación y esfuerzos de expansión.

Axon Enterprise, al tiempo que presenta importantes oportunidades de crecimiento, navega entre los riesgos inherentes a sus operaciones. En el panorama competitivo, la empresa se enfrenta a rivales formidables como Motorola Solutions, International Business Machines, Oracle, Tyler Technologies, Northrop Grumman e Hitach, todos los cuales, al ser más grandes y estar bien capitalizados, suponen una amenaza persistente al poder desviar clientes mediante inversiones más sólidas en soluciones innovadoras.

La empresa aprovecha las colaboraciones con entidades estatales y federales de Estados Unidos para alcanzar los ingresos previstos. Más allá de las colaboraciones gubernamentales, la expansión en el sector comercial es un objetivo estratégico clave para la empresa.

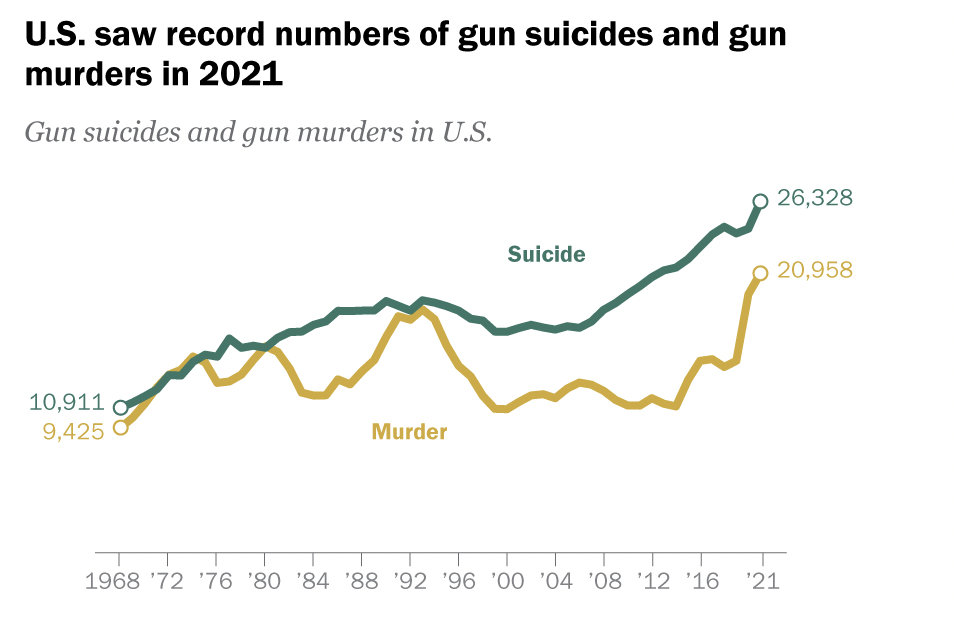

Estados Unidos se enfrenta a un problema sustancial con la creciente prevalencia de las armas de fuego, correlacionada con un aumento tanto de los homicidios como de los suicidios. Esta tendencia pone de relieve la necesidad inmediata de soluciones viables para abordar el impacto de las armas en la seguridad pública. En respuesta a estos retos, empresas como Axon proponen alternativas destinadas a mejorar las capacidades de las fuerzas del orden a través de tecnologías innovadoras. El énfasis de Axon en ofrecer soluciones no letales, incluidos los dispositivos TASER y las cámaras corporales, se posiciona como un enfoque para sortear las complejidades asociadas a los incidentes con armas de fuego.

Estados Unidos alcanzará cifras récord de suicidios y asesinatos con armas de fuego en 2021

Más allá del reto competitivo, Axon se enfrenta a riesgos normativos relacionados con los cambios en la legislación que rige la tecnología de las fuerzas de seguridad. Los cambios en la legislación general, las políticas de acceso a los datos, las directrices éticas, los protocolos de uso de la fuerza y los estatutos de responsabilidad legal podrían requerir importantes inversiones de capital para su cumplimiento, desviando recursos del desarrollo de productos. Este panorama normativo se complica por la amenaza inminente de litigios directos, especialmente en relación con los casos de responsabilidad por productos relacionados con los dispositivos TASER de Axon. El aumento de la preocupación por la privacidad puede dar lugar a acusaciones de violación del derecho a la intimidad contra la plataforma de cámaras y pruebas de Axon, lo que añade otra capa de riesgo legal. La posibilidad de que se produzca un ciberataque contra la plataforma de pruebas basada en la nube de Axon plantea un riesgo crítico, que podría empañar la reputación de Axon y provocar la deserción de clientes a la competencia.

En 2022, Axon ha logrado un crecimiento récord de los ingresos del 38% hasta los 1.190 millones de dólares (objetivo de 2.000 millones de dólares para 2025) y unos ingresos netos de 147 millones de dólares (margen de ingresos netos del 12,4%), respaldando un EBITDA ajustado de 232 millones de dólares, o un margen de EBITDA ajustado del 19,5%. El negocio de software Axon Cloud creció un 50% en 2022, por encima del crecimiento del 38% del año anterior, y constituyó una parte cada vez mayor del negocio. Los ingresos de Axon Cloud de 368 millones de dólares representaron el 31% de los ingresos totales, e impulsaron un crecimiento de los Ingresos Recurrentes Anuales del 45%, hasta 473 millones de dólares.

En la proyección para 2025, la empresa prevé un crecimiento del flujo de caja libre (Free Cash Flow - FCF) hasta los 400 millones de dólares, con unos ingresos netos que se acercarán a los 300 millones de dólares y unos beneficios por acción (EPS) que alcanzarán los 3,85 dólares. Esto representa un aumento sustancial del 90% en comparación con las cifras comunicadas en 2022.

Ha experimentado un crecimiento sustancial en la capitalización de mercado, siendo testigo de un aumento del 742%, pasando de 1.400 millones de dólares en 2017 a 11.800 millones de dólares en 2022. Este notable aumento, junto con unos sólidos resultados financieros, ha generado una atención considerable y mayores expectativas para la empresa. Sin embargo, este mayor optimismo de los inversores se refleja en la elevada valoración de la acción, con un ratio Price/Earnings (PER) que alcanza las 81,7 veces para el año 2022. El notable aumento de la capitalización bursátil, aunque indicativo de un sentimiento positivo del mercado, suscita preocupación por la posibilidad de que la empresa esté sobrevalorada en relación con sus beneficios.

Fuente: MarketScreener

La resistencia y la innovación de Axon Enterprise en el sector de la seguridad pública, evidenciadas por el lanzamiento regular de modelos mejorados de TASER y cámaras, posicionan a la empresa para un crecimiento significativo. El éxito de su negocio SaaS, impulsado por la plataforma de gestión de pruebas digitales, ha propiciado una importante expansión de los ingresos y un cambio estratégico hacia un modelo de éxito basado en suscripciones. Con un crecimiento de los ingresos recurrentes y una retención neta de ingresos que supera sistemáticamente el 120%, el ecosistema integrado de Axon y su potencial expansión internacional subrayan aún más su trayectoria positiva.

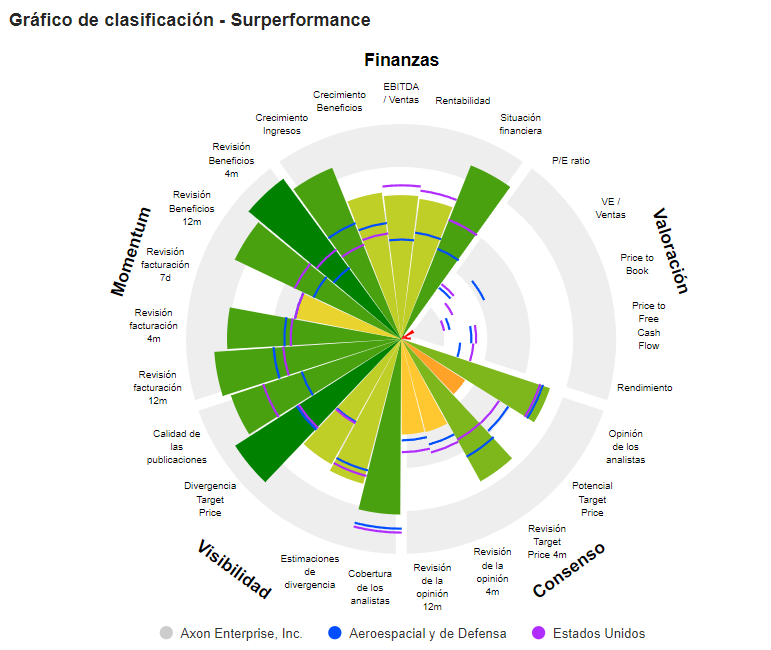

Clasificaciónes Surperformance de Axon Enterprise, Inc.: