Fundada en Estados Unidos en 1965, Cavco es una de esas empresas que han tenido un rendimiento bursátil sobresaliente durante un periodo de unos 20 años. El reconocimiento de la calidad durante un periodo tan largo no puede ser fruto de la casualidad, por lo que trataremos de comprender las razones de este éxito.

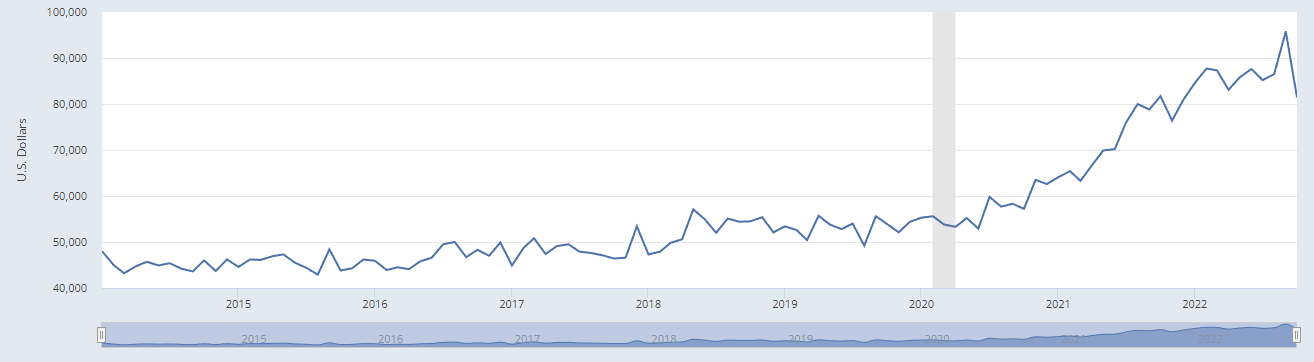

Como uno de los mayores fabricantes estadounidenses de HUD, con 31 líneas de producción, Cavco lleva más de una década en la cresta de la ola de la buena salud del sector inmobiliario estadounidense. El crecimiento de la población y la estabilidad general de la economía han provocado un aumento constante de la demanda de viviendas. Además, no hay suficientes casas a la venta porque la oferta no ha seguido el ritmo de la demanda. Debido a la mayor rivalidad entre compradores, los precios han subido. Los bajos tipos de interés y la liberalización de las condiciones de préstamo también han facilitado la obtención de hipotecas y la compra de viviendas, lo que ha aumentado la demanda.

Por último, la tendencia de la gente a trasladarse de las zonas urbanas a las suburbanas y rurales se ha visto reforzada por la irrupción del COVID-19, que ha aumentado el precio de las propiedades fuera de las grandes ciudades y la demanda de este tipo de residencias.

Fuente: US Census Bureau; Banco de la Reserva Federal de St.

En los últimos años, los costes, como los de la madera, el metal y la mano de obra, han subido mucho. Los fabricantes de viviendas prefabricadas como Cavco han podido repercutir estos costes a los compradores, aumentando significativamente sus márgenes y beneficios. Aunque el sector de las viviendas prefabricadas es históricamente cíclico, existe una fuerte oferta de viviendas asequibles debido al crecimiento del empleo y a la preferencia por las viviendas de lujo. A pesar de estos ciclos económicos, se espera que Cavco prospere gracias a sus bajos precios, su estructura de costes variables, su entorno de producción controlado y la ausencia de riesgo de suelo. Cavco se centra en la producción de 4 tipos diferentes de viviendas de primera calidad, como casas con código HUD, casas modulares, casas móviles y viviendas multifamiliares y comerciales.

Adquisiciones de calidad

Las fusiones y adquisiciones de Cavco Homes han tenido un impacto positivo en el negocio, especialmente en términos de expansión de su alcance geográfico y oferta de productos. La adquisición de Nationwide Homes en 2016 dio a Cavco Homes acceso al mercado de la Costa Este, hasta entonces sin explotar, mientras que la adquisición de Chariot Eagle en 2019 amplió la gama de productos de la empresa para incluir vehículos recreativos de lujo, dirigidos a una base de clientes más amplia. En 2021, la empresa adquirió Commodore (añadiendo seis nuevas instalaciones de producción), el mayor productor independiente de viviendas prefabricadas de Estados Unidos, lo que permitió a Cavco expandirse en el noreste al tiempo que reforzaba su posición en los mercados del Medio Oeste Midwest (región de los Grandes Lagos) y del Atlántico Medio Mid-Atlantic (Nueva York, Nueva Jersey y Pensilvania). Más recientemente, en enero de 2023, Cavco adquirió Solitaire Homes para reforzar su posición en el Suroeste y comenzó a operar una nueva planta de fabricación de casas móviles.

Estas adquisiciones han permitido a Cavco Homes lograr economías de escala y mejorar su eficiencia operativa. Al adquirir empresas con instalaciones de producción y canales de distribución consolidados, Cavco Homes pudo aprovechar sus recursos de forma más eficiente, lo que se tradujo en una mejora de los márgenes y la rentabilidad.

Esta estrategia financiera ha proporcionado crecimiento orgánico, expansión de las capacidaddes y el valor para los accionistas en los últimos 12 años, lo que ha dado lugar a un crecimiento continuo de las ventas y los beneficios. En 2022, la empresa se ha comprometido a invertir 244 millones de dólares en adquisiciones estratégicas y 52 millones de dólares en proyectos internos.

Valoración

Durante la última década (2013-2023), la empresa ha ido "pagándose" cada vez menos hasta encontrar cierto equilibrio en torno a 11-12x PER. Al mismo tiempo, con una valoración de más de 65x beneficios en 2013, Cavco estaba muy (si no demasiado) cara en comparación con sus competidores y el mercado. El ROA (Return on Asset) se duplicó entre 2019 y 2022, del 10% al 20%, y el ROE (Return on Equity) también se duplicó en el mismo periodo, del 13,9% al 28,3%.

La acción es atractiva, como demuestra el aumento constante de sus ingresos. Los analistas prevén unos ingresos de 2.100 millones de dólares para 2023, un aumento del 382% desde 2013 con un (CAGR del 11,39%). Al mismo tiempo, el margen operativo ha subido por encima del 10% (12,4% en 2022), la primera vez que esto ocurre en 10 años, señal de la muy buena gestión del grupo. Cavco también tiene uno de los márgenes brutos más altos del sector, del 26%. Sobre todo, el grupo ha visto cómo su beneficio neto se disparaba casi un 3900% desde 2013. La empresa también puede presumir de su beneficio por acción (BPA), que ha aumentado un 187% en los últimos tres años.

| Período Fiscal: Abril | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Ventas netas 1 | 962,7 | 1.062 | 1.108 | 1.627 | 2.143 | 1.838 | 1.959 | 2.122 |

| EBITDA 1 | 88,84 | 90,69 | 95,15 | 213,5 | 313,5 | 199,7 | 234,1 | 259 |

| Beneficio operativo (EBIT) 1 | 84,14 | 84,91 | 88,82 | 202,5 | 296,6 | 185 | 226,2 | 254,1 |

| Margen de operación | 8,74 % | 8 % | 8,02 % | 12,44 % | 13,84 % | 10,07 % | 11,55 % | 11,97 % |

| Beneficios antes de Impuestos (EBT) 1 | 86,7 | 92,98 | 96,91 | 212 | 306,8 | 204,9 | 245,6 | 272,7 |

| Resultado Neto 1 | 68,6 | 75,07 | 76,65 | 197,7 | 240,6 | 161,7 | 187,2 | 206 |

| Margen neto | 7,13 % | 7,07 % | 6,92 % | 12,15 % | 11,23 % | 8,8 % | 9,56 % | 9,7 % |

| BPA 2 | 7,400 | 8,100 | 8,250 | 21,34 | 26,95 | 18,97 | 22,46 | 24,79 |

| Free Cash Flow 1 | - | 87,4 | - | - | - | 218 | 168 | 176 |

| Margen FCF | - | 8,23 % | - | - | - | 11,86 % | 8,58 % | 8,29 % |

| FCF Conversión (EBITDA) | - | 96,37 % | - | - | - | 109,18 % | 71,77 % | 67,92 % |

| FCF Conversion (Resultado Neto) | - | 116,43 % | - | - | - | 134,79 % | 89,75 % | 85,43 % |

| Dividendo / Acción | - | - | - | - | - | - | - | - |

| Fecha de publicación | 23/5/19 | 26/5/20 | 26/5/21 | 26/5/22 | 18/5/23 | - | - | - |

Fuente: MarketScreener

La publicación de resultados del segundo trimestre de 2023 fue bastante buena, con un aumento del margen bruto hasta el 27,3%, así como un incremento del BPA diluido hasta los 8,25 dólares y un beneficio neto de 577 millones de dólares. Sin embargo, hay que tener cuidado con el beneficio por acción (BPA), que varios analistas prevén que disminuya en los próximos tres años. Tras aumentar de forma constante hasta 21,3 dólares en 2022, se prevé que el BPA sea de 23 dólares en 2024 y 2025. Este descenso puede explicarse por una disminución de los ingresos futuros o un aumento del precio de los materiales básicos que la empresa es incapaz de traducir en precios de venta. Al mismo tiempo, la situación macro-microeconómica (inflación) y la política monetaria actual son complicadas, con unos tipos de interés clave que siguen subiendo. Esta situación será sin duda complicada para Cavco, ya que es posible que los clientes no puedan permitirse comprar una casa prefabricada a un precio que consideren demasiado elevado.

Cavco está posicionada en un mercado sostenible y en crecimiento. El precio medio de los inmuebles en Estados Unidos se ha más que duplicado desde la crisis de las hipotecas de alto riesgo, lo que demuestra el atractivo de este país para instituciones y particulares. Varios estudios estiman un aumento del 3-5% anual hasta 2030. Cavco cuenta con una sólida trayectoria y sus informes de resultados, aunque a veces inconsistentes, son bien recibidos por los inversores. Será importante vigilar la capacidad de la empresa para seguir creciendo, sobre todo introduciéndose en el mercado internacional (cosa que aún no ha hecho), pero que probablemente será el motor del crecimiento en el futuro, así como continuando ofreciendo precios atractivos. Sin embargo, hay que tener cuidado con los resultados pasados, ya que no garantizan los resultados futuros. El mercado inmobiliario se encuentra actualmente en una situación delicada (bastante parecida a la de 2008).