Anteayer, la empresa de perforación presidida y participada en un 23% por Murray Edwards, fundador de la importante Canadian National Resources, publicó unos excelentes resultados trimestrales.

La estrategia de Ensign se basa en un modelo particular. Salvo contadas excepciones, la empresa no compra sus plataformas en el mercado nuevo, sino que las obtiene por entre el 30% y el 40% de su valor nuevo cuando adquiere operadores más pequeños con dificultades financieras.

A 2,55 dólares por acción en el momento de escribir estas líneas, el lunes 8 de mayo de 2023, ésta es exactamente la valoración que le asigna el mercado: x0,4 el valor de sus fondos propios. Hay que decir que existe una cantidad significativa de deuda neta, aproximadamente igual a los fondos propios.

Sin embargo, la mayor parte es una línea de crédito bancario que la empresa cree no tener problemas para refinanciar. La presencia de Murray Edwards, se imagina, es un valioso comodín aquí.

Ensign posee 232 equipos de perforación ("rigs") y genera tres cuartas partes de sus ingresos en Norteamérica. Durante el último ciclo, el poder de los beneficios ha fluctuado con las condiciones del mercado, pero la empresa ha generado un beneficio acumulado en efectivo de 850 millones de dólares.

Dos tercios se distribuyeron como dividendos a los accionistas, mientras que el resto se destinó a adquisiciones, por delante de un modesto aumento de la deuda. Dicho claramente: la capitalización bursátil de 470 millones de dólares -a un precio de 2,55 dólares por acción- representa poco más de la mitad de los beneficios generados por la empresa en la última década, y menos que la suma de los dividendos repartidos.

Otra forma de verlo es que el flujo de caja libre medio por acción en el periodo 2012-2022 es de 0,5 dólares; relacionaremos este historial con el precio actual de la acción para hacernos una idea de la valoración. La rentabilidad global es modesta, incluso con un apalancamiento significativo, pero en el periodo analizado Ensign solo ha tenido dos años con pérdidas.

De hecho, los miembros del equipo directivo están comprando acciones en el mercado. Recientemente se les ha unido el famoso Prem Watsa, cuyo holding Fairfax -el "Berkshire Hathaway" canadiense- ha adquirido una participación del 12% en Ensign.

Es de esperar que las adquisiciones realizadas entre 2018 y 2020 resulten lucrativas. En cualquier caso, han sido notablemente bien ejecutadas en la parte baja del ciclo del petróleo y el gas.

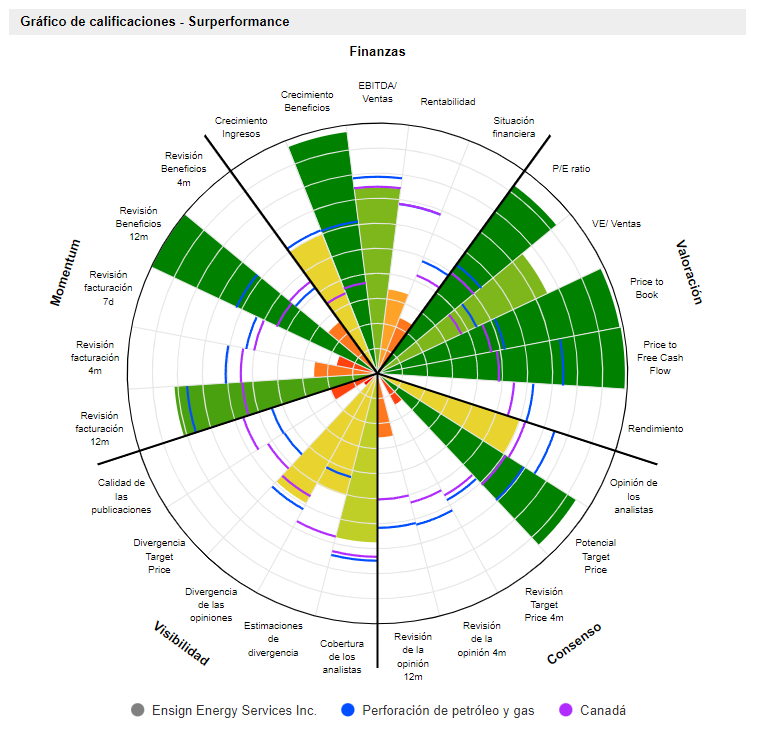

Ensign Energy Services Inc. es un contratista internacional de servicios petrolíferos con sede en Canadá. La empresa presta servicios petrolíferos a la industria del petróleo y el gas natural en Canadá, Estados Unidos y a escala internacional. Sus servicios incluyen la perforación por contrato, la perforación direccional, la perforación bajo balance y a presión dirigida, el alquiler de equipos, el mantenimiento de pozos y los servicios de producción. Ofrece una flota de equipos de perforación, una gama de servicios de perforación y también ofrece soluciones personalizadas. Los servicios de pozos de la empresa incluyen la terminación y reterminación de pozos, el abandono de pozos, las reparaciones de producción, el mantenimiento y/o sustitución de bombas de fondo de pozo, la desviación y profundización de pozos, las operaciones de pesca e hisopado y la inyección de corod. El ASR 150 de la compañía, es un equipo de servicio totalmente automatizado que elimina toda manipulación manual de los tubulares desde el rack de tuberías hasta el montaje de una conexión, reduciendo el número de personal en la planta de perforación. Proporciona pruebas de presión, alquiler de herramientas o llaves dinamométricas.