La historia del especialista estadounidense en materiales de construcción se remonta a 1939, cuando se fundó Superior Stone en Raleigh (Carolina del Norte). Posteriormente, esta empresa se fusionó con American-Marietta Corporation en 1959 para convertirse en uno de los principales fabricantes nacionales de materiales de construcción, pinturas, productos químicos y otros productos para la construcción. Sólo dos años después de esta primera fusión, en 1961, se produjo una nueva consolidación con Glenn L. Martin, que dio lugar a la formación de la famosa Martin Marietta Corporation.

En 1994, la empresa empezó a cotizar en la Bolsa de Nueva York. A partir de 1995, la empresa experimentó un rápido crecimiento, impulsado por una serie de adquisiciones estratégicas: seis en 1995, nueve en 1997, una en 1998, una en 2014 y una en 2018, siendo esta última la segunda mayor adquisición del grupo. Esta trayectoria de expansión constante ha impulsado a la empresa a una notable distinción: la revista Fortune le concedió el título de "Empresa más admirada del mundo" en 2009.

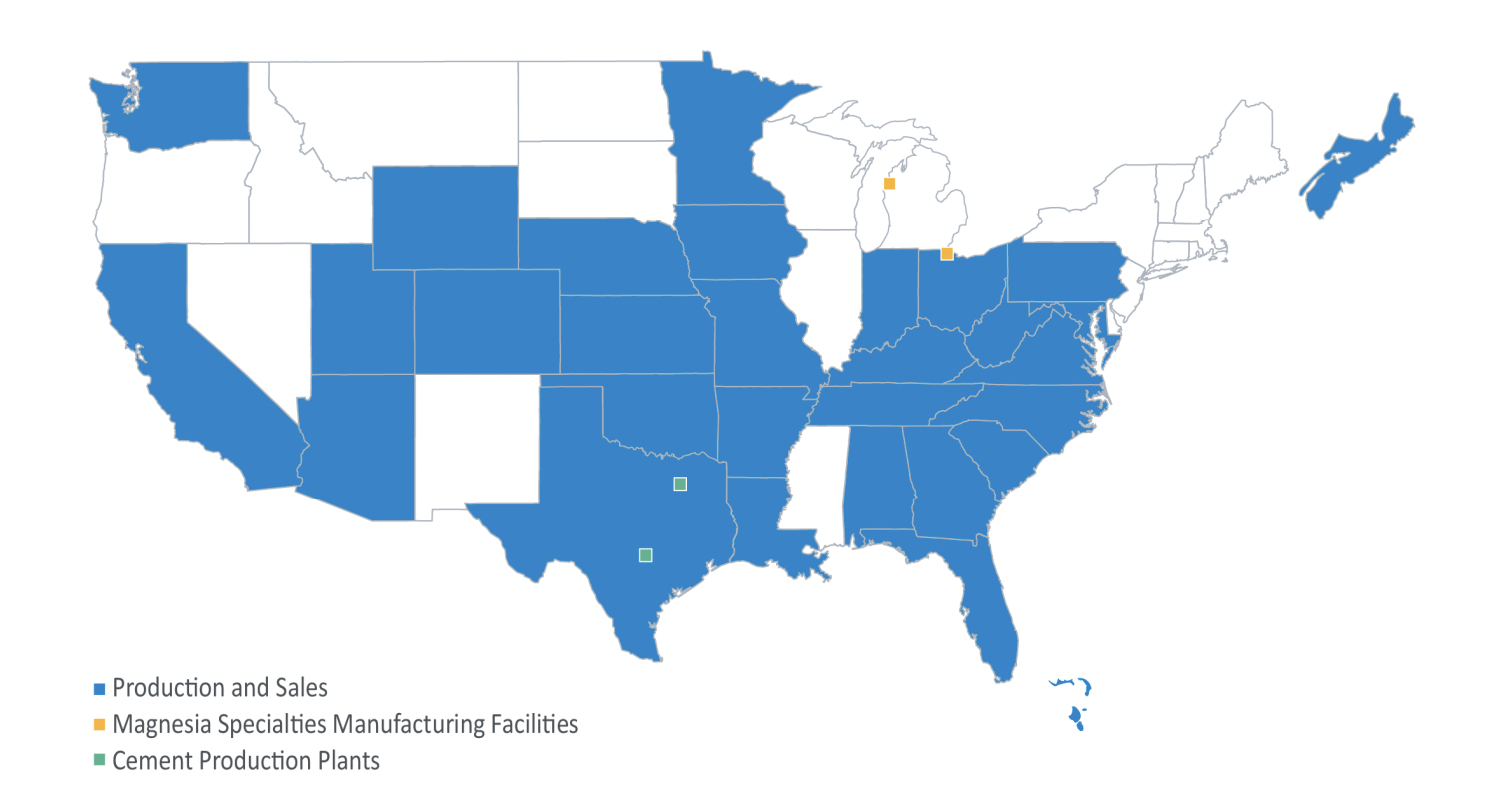

El Grupo ofrece una gama completa de materiales de construcción, incluido el cemento y sus productos derivados, como el hormigón premezclado, el asfalto y los servicios de pavimentación de primera calidad. Su estrategia se centra en los mercados en los que es líder en áridos. Opera dos plantas de cemento en Texas, operaciones de concreto premezclado en Arizona, California y Texas, y operaciones de asfalto en Arizona, California, Colorado y Minnesota. Los servicios de pavimentación de asfalto se prestan en California y Colorado.

2022 fue "otro año récord a pesar de la volatilidad histórica y de la integración de las adquisiciones", según la dirección. Las principales fuentes de ingresos del Grupo son los áridos y los materiales de construcción, que representan el 94,5% del total. De éstos, los áridos representan el 58,7% de las ventas, seguidos del hormigón premezclado (21,9%), los materiales de revestimiento de carreteras y el asfalto (9,9%) y los cementos (9,5%). Además, los productos químicos de magnesia contribuyeron con un 5,5% a las ventas totales. Los ingresos del grupo se generan principalmente en Estados Unidos, con un 98,6% procedente de este mercado. Geográficamente, el 55% de estos ingresos procede de la Costa Oeste, mientras que el 40,1% se atribuye a la Costa Este. Estos resultados se sustentan en la dedicación de casi 9.400 empleados.

En los próximos años, el grupo debería beneficiarse del plan del gobierno federal estadounidense de invertir la friolera de 1,2 billones de dólares en las infraestructuras del país. Las carreteras americanas, por ejemplo, se beneficiarán de una mejora de 110.000 millones de dólares, de los cuales 40.000 millones se dedicarán a la renovación y construcción de puentes. Lo mismo cabe decir de los ferrocarriles, canales, aeropuertos, etc.

Con un PER de 24,4 veces los beneficios, se trata de una valoración razonable, ni demasiado cara ni demasiado barata. A primera vista, nada muy emocionante, a pesar de que los beneficios por acción han aumentado en la última década de 2,61 dólares en 2013 a 13,9 dólares en 2022, una tasa de crecimiento anual compuesto del 18,2%. Sin embargo, las estimaciones de PER para 2023 y 2024 son de 24,5 y 21,3 veces los beneficios, lo que parece subrayar una cierta homogeneidad en el consenso de los analistas.

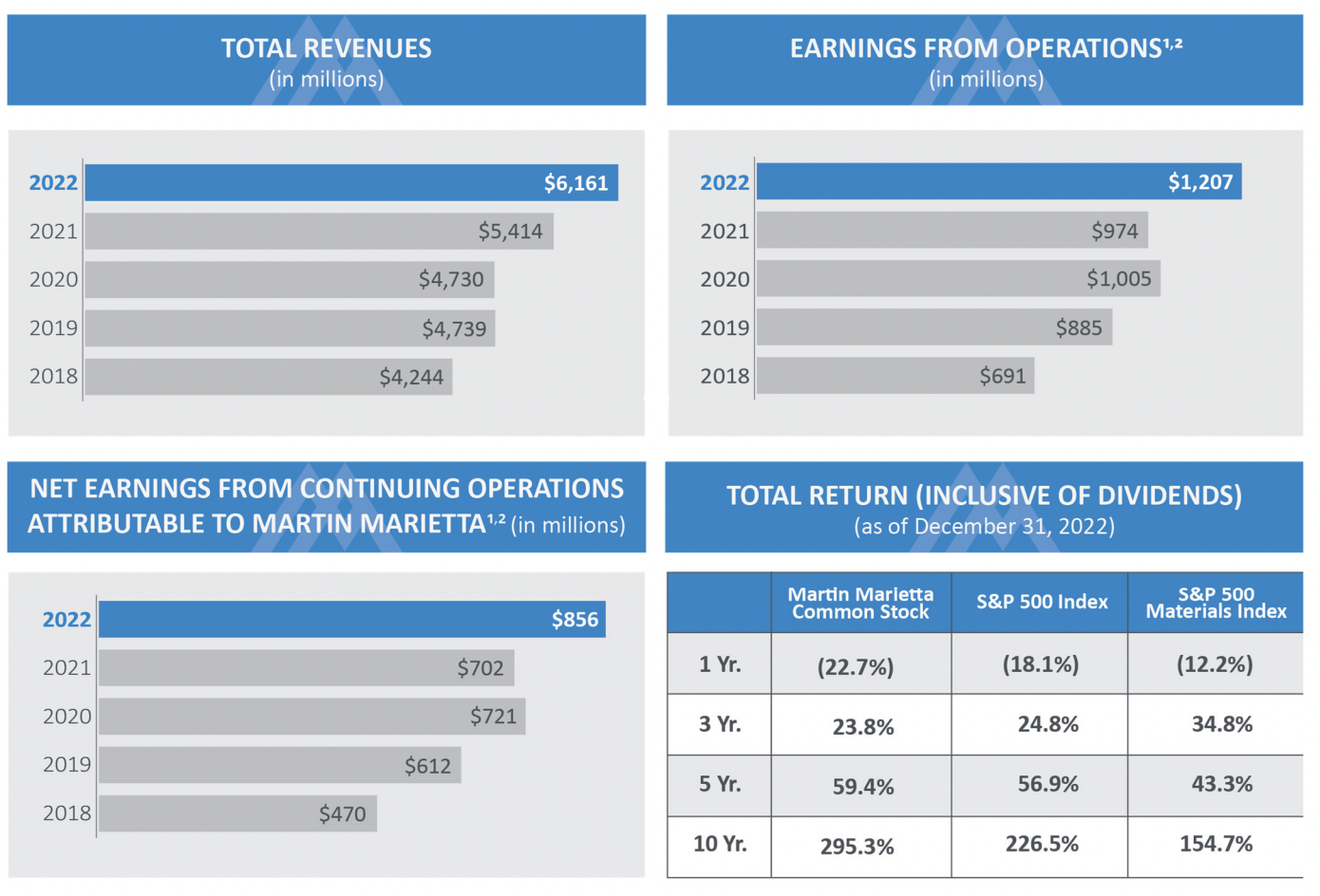

Al mismo tiempo, las ventas del grupo han aumentado constantemente, pasando de 2.150 millones de dólares en 2013 a 6.160 millones en 2022, lo que muestra una tasa de crecimiento anual constante del 11,07%. Esta tendencia positiva se extiende al EBITDA y al EBIT, que aumentaron un 309% y un 385% respectivamente en el mismo periodo, alcanzando los 1600 y los 1064 dólares. La eficacia de la gestión se pone de manifiesto en el aumento de los márgenes neto y operativo, que se prevé que pasen del 17,3% al 22,5% y del 14,1% al 16,1% entre 2022 y 2023. Además, se espera que el fuerte flujo de caja libre (FCF) de 509 millones de dólares en 2022 aumente a 1188 millones de dólares en 2025, reforzando el potencial de la empresa para futuras adquisiciones.

Con un PER de 24,4 veces los beneficios, se trata de una valoración razonable, ni demasiado cara ni demasiado barata. A primera vista, nada muy emocionante, a pesar de que los beneficios por acción han aumentado en la última década de 2,61 dólares en 2013 a 13,9 dólares en 2022, una tasa de crecimiento anual compuesto del 18,2%. Sin embargo, las estimaciones de PER para 2023 y 2024 son de 24,5 y 21,3 veces los beneficios, lo que parece subrayar una cierta homogeneidad en el consenso de los analistas.

Al mismo tiempo, las ventas del grupo han aumentado constantemente, pasando de 2.150 millones de dólares en 2013 a 6.160 millones en 2022, lo que muestra una tasa de crecimiento anual constante del 11,07%. Esta tendencia positiva se extiende al EBITDA y al EBIT, que aumentaron un 309% y un 385% respectivamente en el mismo periodo, alcanzando los 1600 y los 1064 dólares. La eficacia de la gestión se pone de manifiesto en el aumento de los márgenes neto y operativo, que se prevé que pasen del 17,3% al 22,5% y del 14,1% al 16,1% entre 2022 y 2023. Además, se espera que el fuerte flujo de caja libre (FCF) de 509 millones de dólares en 2022 aumente a 1188 millones de dólares en 2025, reforzando el potencial de la empresa para futuras adquisiciones.

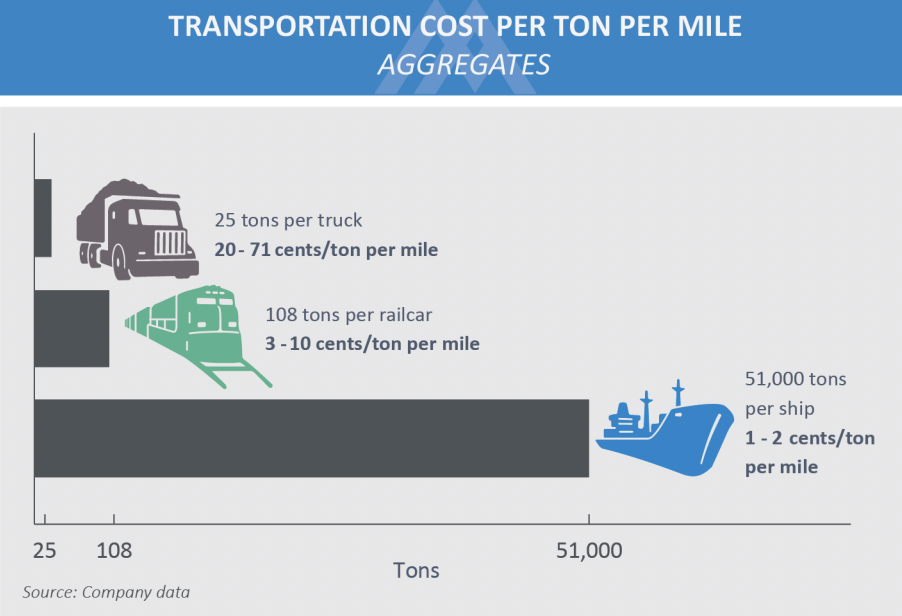

Martin Marietta cuenta con una clara ventaja en el transporte de materiales, avalada por cifras clave. La escasez de fuentes de roca autóctona en ciertas regiones costeras de Estados Unidos y las estrictas normativas del mercado nacional están agravando la escasez de materiales. En respuesta, la red de distribución a larga distancia de la empresa refuerza el abastecimiento local y diversifica las rutas de venta, mitigando los riesgos del mercado. Apoyándose en el transporte ferroviario, fluvial y por carretera, la empresa sirve estratégicamente a varias regiones. Sin embargo, la dependencia de las operaciones ferroviarias plantea retos, como la congestión de las vías y las perturbaciones meteorológicas. Para reforzar su posición, Martin Marietta pretende ampliar su capacidad y optimizar su red de distribución, apoyándose en 78 astilleros de áridos, 11 terminales de cemento y un compromiso permanente con la eficiencia.

Esto no significa que debamos ignorar los principales riesgos que pueden afectar al grupo, a pesar de su sólida posición. Aunque se ha evitado la recesión estadounidense, la ralentización económica mundial está teniendo un impacto significativo en sectores como las materias primas y la construcción. Aunque Martin Marietta ha sido sistemáticamente rentable, estos sectores se enfrentan a desafíos. Aunque la empresa aún no se ha aventurado en el mercado internacional, éste podría ser su próximo movimiento estratégico, y la ralentización económica en China podría obstaculizar su crecimiento. También está luchando contra los altos tipos de interés, que dificultan los grandes proyectos de infraestructura e inversión. Por último, la visibilidad es motivo de preocupación, dada la exposición del grupo a sectores cíclicos.

El precio de la acción ha subido más de un 27% desde principios de año, por lo que una ligera caída podría ser una buena oportunidad de inversión a largo plazo. Los resultados del grupo son sólidos y las perspectivas de crecimiento son buenas. Como las condiciones de entrada para los recién llegados son muy complicadas/limitadas, el grupo tiene un MOAT y debería tener muchos años buenos por delante. Es el tipo de valor defensivo de alta calidad que merece la pena añadir a su lista de vigilancia.

El precio de la acción ha subido más de un 27% desde principios de año, por lo que una ligera caída podría ser una buena oportunidad de inversión a largo plazo. Los resultados del grupo son sólidos y las perspectivas de crecimiento son buenas. Como las condiciones de entrada para los recién llegados son muy complicadas/limitadas, el grupo tiene un MOAT y debería tener muchos años buenos por delante. Es el tipo de valor defensivo de alta calidad que merece la pena añadir a su lista de vigilancia.

Clasificaciónes Surperformance de Martin Marietta Materials, Inc

Fuente: MarketScreener