Su nombre no engaña. Pool Corporation es el todoterreno en lo que a piscinas se refiere. Las ventas de productos y suministros para el cuidado, así como las pequeñas reparaciones y el mantenimiento, representan el 61% de las ventas. Las reformas y remodelaciones importantes representan el 22% del total. La construcción de piscinas nuevas, mucho más cíclica que el resto, sólo representa el 17% de las ventas.

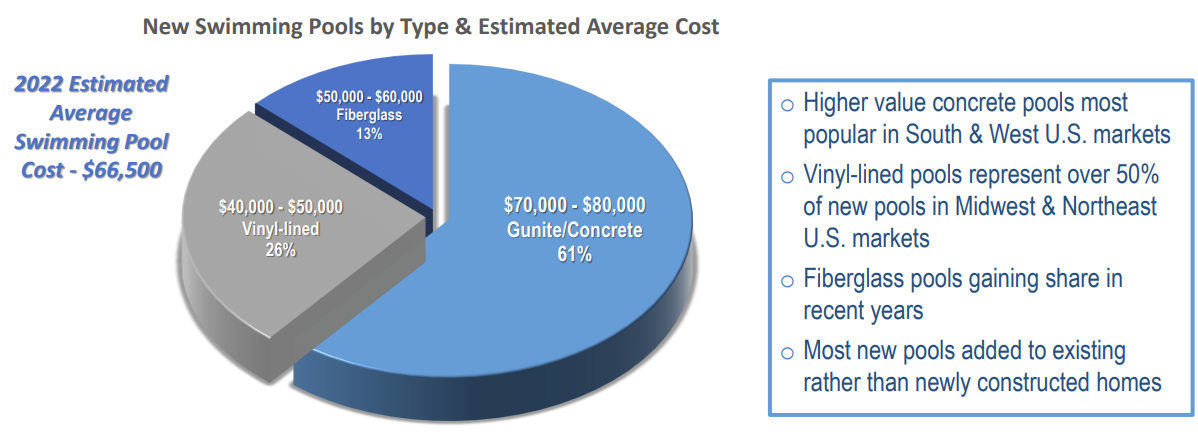

El mercado de las piscinas nuevas en Estados Unidos

Pool Corporation tiene la ventaja de que una parte importante de sus ingresos son recurrentes. La empresa no revela el porcentaje, pero los servicios de mantenimiento y los diversos servicios de renovación dependen relativamente poco de la coyuntura económica.

Pool Corporation opera a través de 439 centros de venta, principalmente en Norteamérica, la región más prolífica para el grupo, donde genera el 95% de sus ventas (un 54% de ellas sólo en la cuasi región de California, Texas, Arizona y Florida). Pool opera en 41 estados norteamericanos. Esta cobertura geográfica es otra ventaja, ya que su fuerte presencia en Estados Unidos la convierte en LA empresa esencial del sector, con exposición a una gran parte del mercado. El número de piscinas enterradas en el país pasó de 5,1 millones en 2013 a casi 5,5 millones el año pasado. El crecimiento es bastante bajo, pero no hay que olvidar que cada nueva piscina construida supone también ventas de equipamiento, mantenimiento, productos auxiliares de ocio, riego, etc. En 2023, la fortaleza del negocio de servicios de mantenimiento compensará la caída del número de nuevas construcciones.

Evolución del mercado estadounidense de piscinas. Obsérvese que durante la crisis de 2008, la construcción de piscinas resistió mucho mejor que la de viviendas (fuente: PKdata, Fred and Pool).

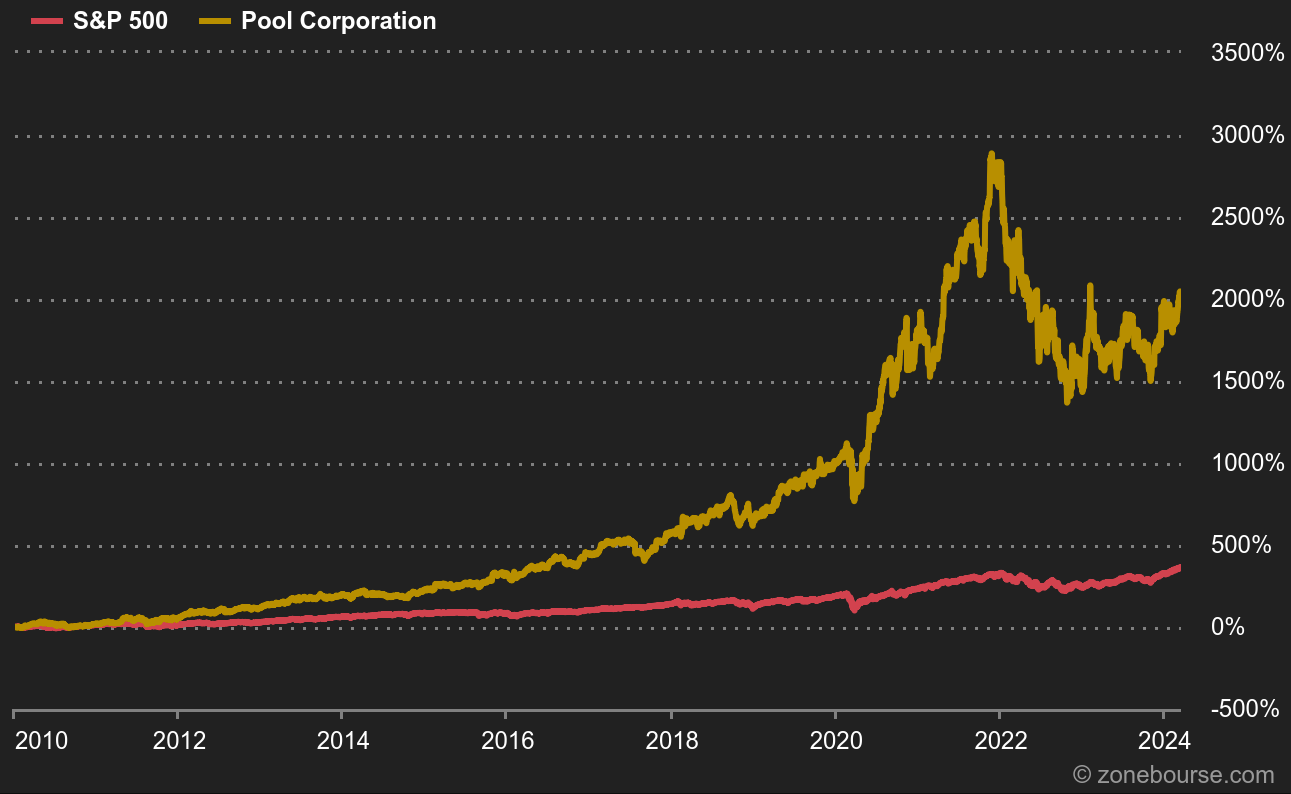

Pool Corporation tiene dos caras: acciones de crecimiento y acciones de calidad. No hay más que ver cómo se ha comportado la acción frente al S&P500 a largo plazo. Para lograr esta hazaña, Pool ha demostrado a menudo su coherencia en la presentación de resultados: crecimiento de los ingresos, mayores márgenes, mayores beneficios por acción, algunas recompras de acciones, etc. El balance es sólido y la deuda está bajo control. El balance es sólido y la deuda está bien controlada.

Pool vs S&P500 desde 2010

Pool Corporation dio un paso adelante con Covid. El grupo aprovechó la excepcional demanda para aumentar fácilmente sus precios. Con la población confinada en sus casas o incapaz de salir de vacaciones, las piscinas volvieron a ser un elemento esencial en los hogares que podían permitírselas. Así pues, estos dos ejercicios, 2021 y 2022, deben considerarse excepcionales en la historia del grupo. El año 2023 se caracterizó por una fase de normalización. Una vuelta a la normalidad que resultó muy rentable, con un flujo de caja libre que alcanzó niveles récord.

Evolución de la cuenta de resultados (Datos anuales)

Fuente: MarketScreener

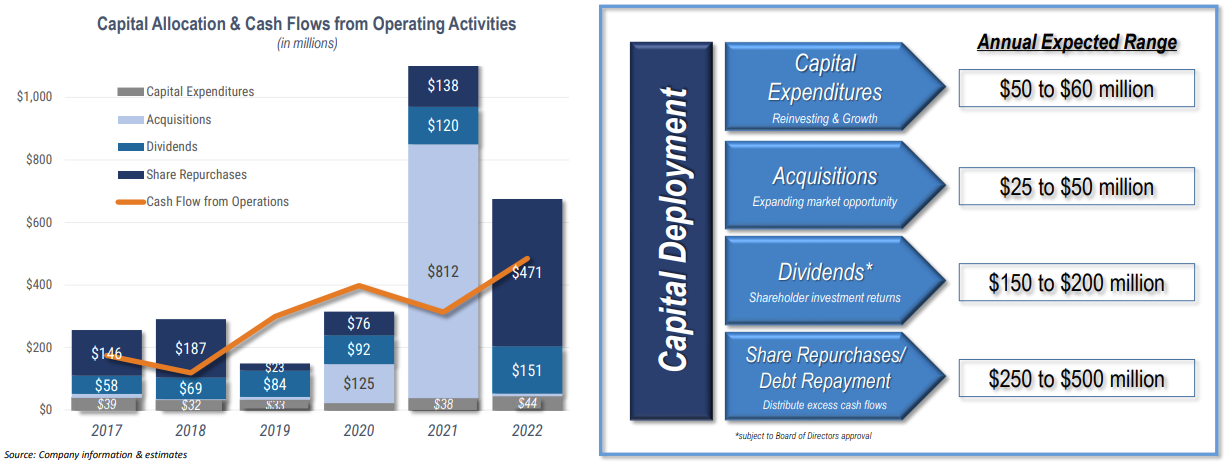

La asignación de capital es óptima. Pool cuida de sus accionistas con rendimientos crecientes en forma de dividendos y recompra de acciones. La empresa también quiere acelerar su ritmo de crecimiento externo. Está buscando adquisiciones. El mercado está muy fragmentado, con muchos operadores regionales y locales, por lo que el grupo realiza regularmente adquisiciones para reforzar su campo de acción.

Asignación de capital (fuente: Pool Corporation)

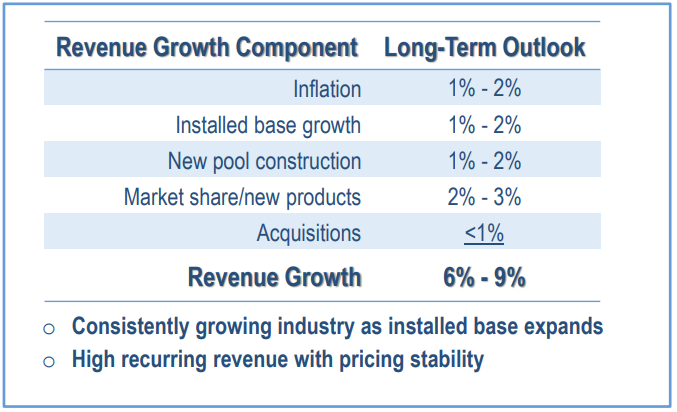

A largo plazo, se espera que el crecimiento de los ingresos se sitúe entre el 6% y el 9%, muy ligeramente inferior al de la última década (CAGR del 9,4% desde 2014). Estas perspectivas deben contraponerse a la valoración actual. Los ratios se acercan a los múltiplos observados en la última década.

Desglose del crecimiento objetivo (fuente: Pool Corporation)

Sin embargo, a corto plazo, los analistas se muestran ligeramente pesimistas. En una nota publicada tras los resultados anuales de finales de febrero, Wells Fargo considera que Pool Corporation podría tener dificultades para cumplir sus objetivos para este año. Las malas condiciones meteorológicas de los dos primeros meses del año, la inflación de las materias primas y unos gastos administrativos y generales superiores a lo previsto podrían empujar a la empresa a publicar por debajo de sus expectativas. Por otra parte, los analistas -el consenso, no sólo Wells Fargo- han rebajado repetidamente sus expectativas para los próximos años. El precio actual de la acción supera su objetivo medio. Por tanto, un retroceso de la cotización podría ser deseable a efectos de posicionamiento.

Beneficio por acción (BPA) - Evolución de las estimaciones de los analistas

Fuente: MarketScreener