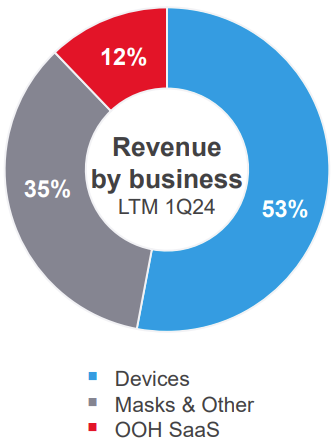

La empresa estadounidense se dedica a las tecnologías del sueño. La empresa diseña y vende dispositivos para personas que sufren apnea del sueño, bronconeumonía -una enfermedad pulmonar común que reduce el flujo de aire y crea problemas respiratorios- y otras enfermedades crónicas. La gama también incluye máscaras, productos de diagnóstico como grabadores del sueño y accesorios. Por último, el software se comercializa en forma de suscripciones (SaaS). Se trata principalmente de productos extrahospitalarios para profesionales y cuidadores. Algunos ejemplos son Healthcare First, un programa informático para recuperar historias clínicas de pacientes en formato electrónico, y MatrixCare Solutions, diseñado para mejorar la eficacia de las actividades en residencias de ancianos.

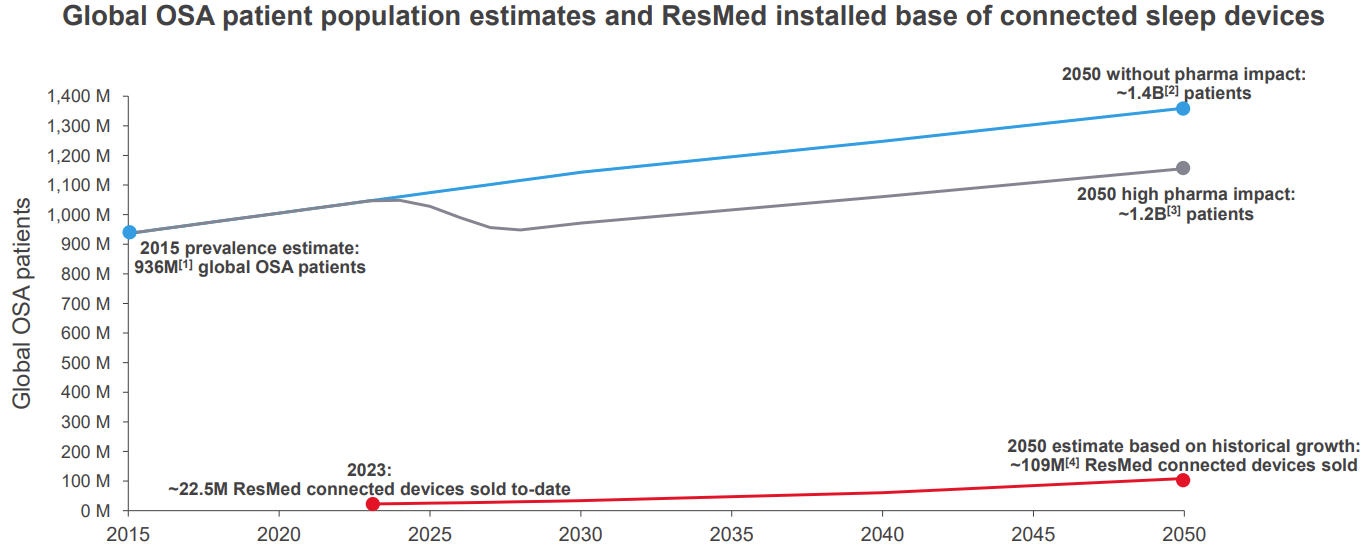

En el corazón de un mercado enorme - Fuente: ResMed, Inc.

Resmed opera en un mercado enorme. Un estudio de 2019 de Lancet Respiratory Medicine reveló que, en todo el mundo, 936 millones de personas padecen apnea obstructiva del sueño, de las cuales el 45 % presenta una forma de moderada a grave. El problema se hace aún más grave por el hecho de que varios estudios han revelado una fuerte correlación entre la apnea del sueño y una serie de enfermedades cardiovasculares. La tendencia hacia una mejor comprensión del papel del tratamiento de la apnea del sueño y de los cuidados respiratorios es cada vez mayor. Las tecnologías digitales, como los aparatos de Resmed, son herramientas inestimables para mejorar la calidad de vida de los pacientes en su domicilio, con total autonomía.

Evolución a largo plazo del número de pacientes que pueden necesitar equipos respiratorios (fuente: ResMed)

Un grupo diversificado

Resmed ha diversificado sus actividades para ampliar sus oportunidades de ingresos. Así, se dirige también a patologías respiratorias como el asma, diversos síndromes respiratorios y enfermedades neuromusculares. El avance en software también permite a Resmed posicionarse en un mercado todavía bastante disperso -ningún actor lo domina realmente-, pero en el que las necesidades van en aumento. El entorno extrahospitalario y de atención domiciliaria sigue estando relativamente desatendido en términos tecnológicos.

Los equipos respiratorios tendrán que reconstruir su imagen

Resmed es una de las principales empresas del sector que cotizan en bolsa. Otros son Philips y la neozelandesa Fisher & Paykel Healthcare Corporation. La holandesa Philips no tiene buena pinta. La empresa se enfrenta a una gran controversia tras lanzar una retirada masiva de sus aparatos respiratorios para la apnea debido a una espuma que absorbe el sonido contenida en los dispositivos. Se sospecha que la espuma libera partículas potencialmente cancerígenas. Más de 200 personas han presentado reclamaciones. Es cierto que es una buena noticia para los competidores, en el sentido de que si la reputación de un actor se tambalea, hay más posibilidades de que los clientes se pasen a otras marcas. Pero también puede conducir a una falta de confianza general en estas soluciones por parte de consumidores y prescriptores. Sobre todo porque Resmed no está libre de reproches. Hace poco, Resmed y Dräger -un fabricante alemán de dispositivos médicos- informaron a la Agencia Francesa de Seguridad del Medicamento del riesgo de interferencia entre las mascarillas que contienen imanes y los dispositivos médicos implantados. Esta interferencia podría provocar el mal funcionamiento de los dispositivos. El problema es obviamente menos dramático que el de Philips, pero el riesgo para la reputación no es desdeñable. Por el momento, Resmed debería poder ganar cuota de mercado a su competidor europeo.

Cifras impresionantes

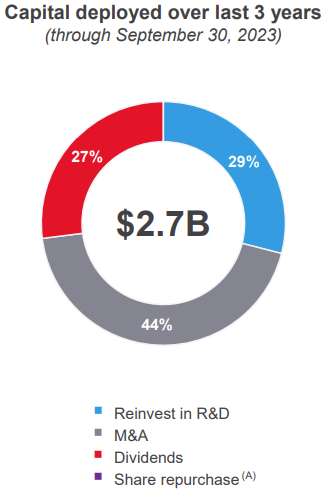

Resmed es sin duda una de las empresas de alta calidad con mayor crecimiento del mundo. Los ingresos se han multiplicado por 3 en 10 años. La rentabilidad es alta, acercándose rápidamente al 30%. La creación de valor va por buen camino. Los beneficios por acción aumentan constantemente y la generación de flujo de caja libre es satisfactoria. El endeudamiento no es un problema y Resmed controla muy bien su estructura de costes, a pesar de unos gastos de I+D relativamente elevados (7% de las ventas). El capital está muy bien distribuido entre reinversiones, adquisiciones y devoluciones a los accionistas. Por último, apreciamos el hecho de que la dirección posea una parte del capital, señal de que los intereses de los inversores y de la dirección están alineados.

Sin embargo, la cotización ha caído un 45% desde sus máximos de 2021. Los ratios de valoración son inferiores al historial del grupo. Así lo ilustra el PER, inferior a 25 veces este año, frente a una media de 39 veces en los últimos 10 años. Resmed es uno de los valores que vio dispararse su cotización durante Covid. A ello siguió un periodo de normalización, antes de que el asunto Philips ensombreciera el sector. Más recientemente, en agosto, los resultados anuales fueron algo menos buenos de lo esperado. Sin embargo, el futuro parece prometedor. La empresa debería poder mantener su ritmo de crecimiento de la última década y mejorar sus márgenes.

Fuente: MarketScreener