La adquisición, por valor de 2.700 millones de dólares, dará a Roche acceso a la cartera de investigación y desarrollo de Carmot, que incluye incretinas en fase clínica con potencial de primera clase para el tratamiento de la obesidad en pacientes con y sin diabetes. Además del precio de compra inicial, Roche se ha comprometido a pagar hasta 400 millones de dólares adicionales en función de la consecución de determinados hitos.

El principal activo de Carmot, CT-388, es un agonista dual GLP-1/GIP de fase II con un potencial de primera clase para el tratamiento de la obesidad y sus comorbilidades. Inyectado una vez a la semana, podría utilizarse solo o en combinación con otros tratamientos para mejorar la pérdida de peso y ampliarse a otras indicaciones. La cartera de Carmot también incluye CT-996, un pequeño agonista del receptor GLP-1 de molécula oral una vez al día actualmente en fase 1, y CT-868, un agonista dual GLP-1/GIP inyectable una vez al día en fase II, para el tratamiento de pacientes obesos y con sobrepeso con diabetes de tipo 1.

Se espera que la operación, que está sujeta a la expiración o terminación del periodo de espera Hart-Scott-Rodino y a otras condiciones habituales de cierre, se cierre en el primer trimestre de 2024.

Un peldaño hacia un mercado colosal

"Roche se está afianzando en el mercado de la obesidad, actualmente en auge", señala Abhishek Raval, analista de AlphaValue. Aunque Novo Nordisk y Eli Lilly parten con ventaja, el mercado es colosal. Se espera que pase de unos 3.000 o 4.000 millones de dólares en 2022 a 100.000 millones en la próxima década, según algunos agentes del mercado, señala Raval, que cree que esto podría ser un punto de inflexión para el laboratorio suizo, que ha pasado bastante desapercibido durante algún tiempo.

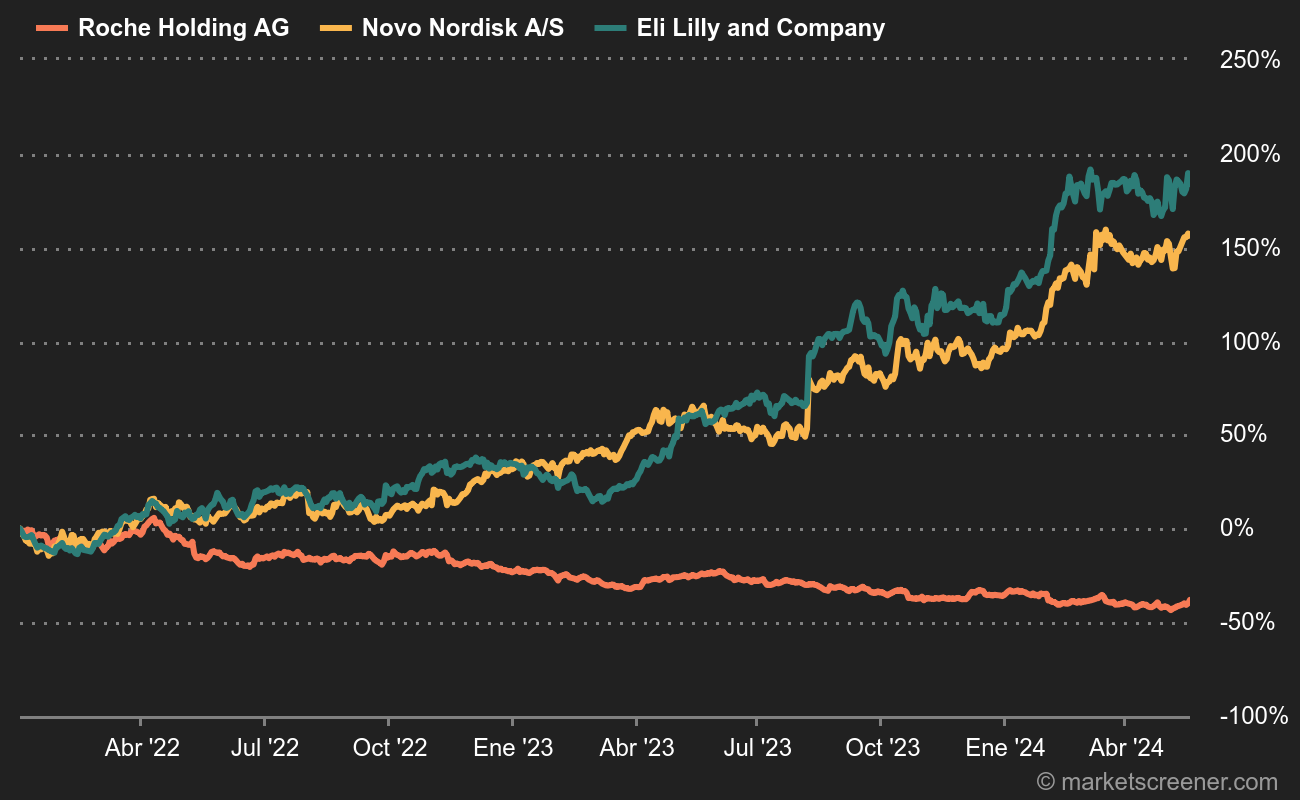

Con tratamiento antiobesidad frente a sin tratamiento antiobesidad - Fuente: MarketScreener

En Vontobel, Stefan Schneider cree que la adquisición es una gran oportunidad para Roche, siempre que, por supuesto, se den los pasos finales y los candidatos pagados a precio completo demuestren su valía.

"Los datos de fase I del principal activo de Carmot son interesantes, aunque incipientes, pero creemos que el potencial de combinación con los candidatos de Roche para la conservación muscular fue probablemente uno de los principales atractivos de la adquisición", afirma Peter Welford, analista sanitario de Jefferies.