El minorista opera con dos marcas:

- Ross Dress for less se centra exclusivamente en ropa y mobiliario para el hogar. Cuenta con 1.722 tiendas en 40 estados.

- DD's Discounts se centra más en una gama diversificada que incluye accesorios, muebles para el hogar, calzado y ropa. La cadena tiene 339 tiendas en 21 estados.

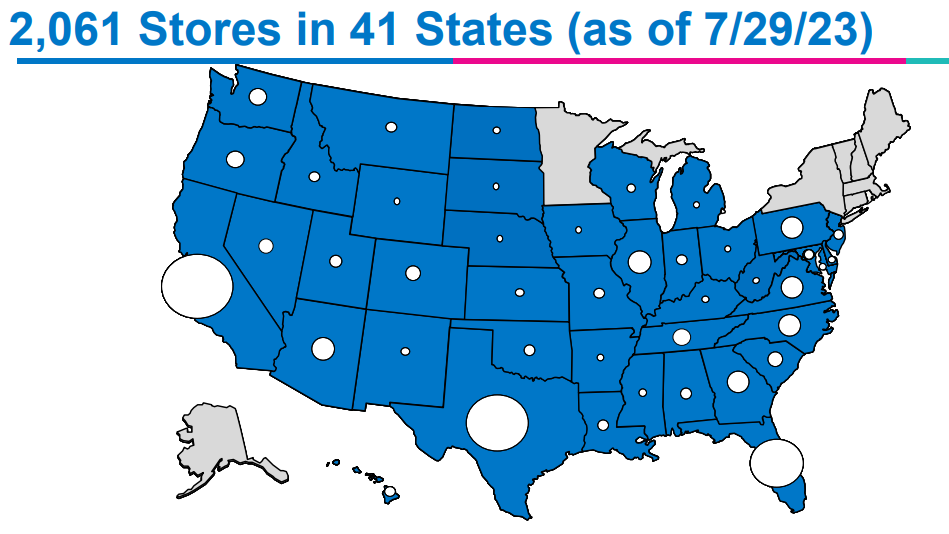

Distribución geográfica de las tiendas del grupo, Ross Dress for Less y DD's Discounts combinadas (fuente: Ross Stores)

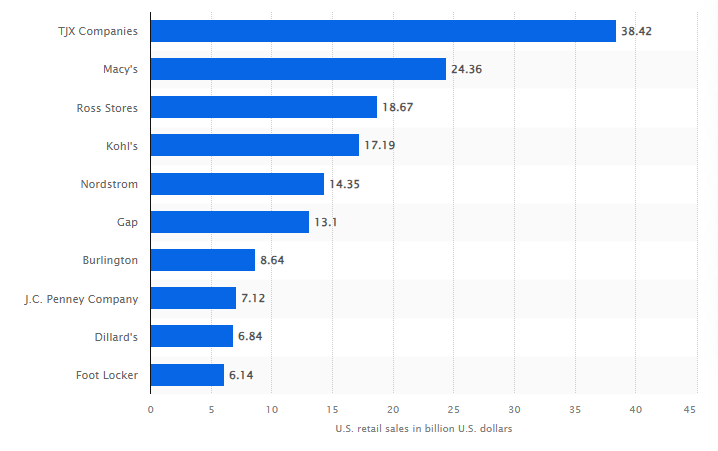

Ross Stores es el tercer mayor minorista de moda y accesorios de Estados Unidos en términos de ventas (fuente: Statista)

Ross Stores destaca por su modelo de negocio, que hace hincapié en los precios atractivos. La empresa se dirige principalmente a clientes con ingresos modestos o moderados. Los precios en tienda suelen ser entre un 20% y un 70% más bajos que los de los grandes almacenes y tiendas especializadas. La mayoría de las tiendas de la cadena están situadas en centros comerciales a las afueras de zonas densamente pobladas. Esto ofrece una gran visibilidad y un fácil acceso, ya que están situadas en cruces muy transitados.

Ross Stores se beneficia de los efectos de la subida de precios

Ante un pico de inflación del 9% en 2022, los hogares estadounidenses se han visto obligados a arbitrar sus gastos. Los de rentas más bajas no han tenido más remedio que reducir sus gastos a artículos más baratos. Y es típicamente este patrón de consumo el que ha permitido a Ross Stores ver disparadas sus ventas en 2022, con un aumento del 50,9% respecto a 2021.

Otra ventaja es la capacidad del Grupo para fidelizar a sus clientes. Por término medio, los clientes visitan las tiendas de la empresa entre dos y tres veces al mes. Las tiendas son enormes, con una superficie media de 27.000 metros cuadrados, y la oferta es abundante. Como resultado, los clientes encuentran todo lo que necesitan. Y precisamente por eso, el declive gradual de los grandes almacenes tradicionales no es un riesgo importante para Ross Stores en estos momentos. Al fin y al cabo, a los clientes les gusta entrar en las tiendas para entregarse a una especie de "búsqueda del tesoro", donde pueden encontrar ofertas atractivas durante el proceso de compra. Esta dinámica también se ve alimentada por la disponibilidad limitada de determinados productos, que fomenta la compra impulsiva.

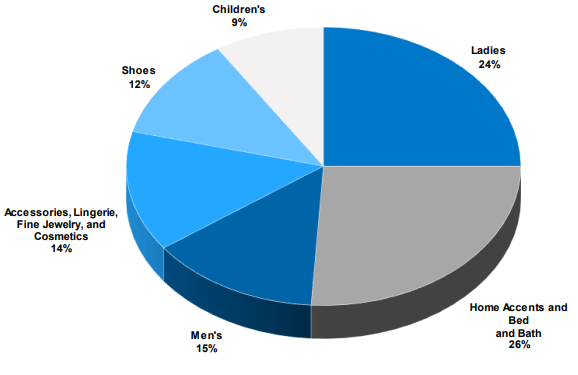

Desglose de las ventas de Ross Stores (fuente: Ross)

Hasta ahora, Ross Stores ha podido sacar partido de la inflación porque, como hemos visto, los clientes han recurrido a productos asequibles. Sin embargo, aunque el punto álgido de la inflación probablemente haya quedado atrás, el grupo tiene que gestionar ahora el aumento de los costes asociados a sus compras y gastos, sin poder repercutirlos a los clientes. Afortunadamente, la dirección de la empresa ha demostrado su capacidad en este ámbito. De hecho, en los dos últimos ejercicios (2022 y 2023, con el ejercicio que termina a finales de febrero), los márgenes sólo han disminuido ligeramente. Esto refleja una gestión eficaz de los suministros, una gran capacidad de negociación de contratos y, en general, un excelente control de los costes de explotación. El modelo de negocio de la empresa también es ventajoso, con una rápida rotación de existencias y compras a granel que permiten importantes economías de escala. Por último, los costes de desarrollo de nuevos puntos de venta no son excesivos.

No obstante, la situación es para vigilarla como la leche al fuego. Una recesión en 2024 podría llevar a los consumidores estadounidenses no a recurrir a minoristas de bajo coste, sino simplemente a dejar de gastar. De hecho, el Índice de Sentimiento del Consumidor sigue siendo históricamente bajo en EE.UU., aunque ha repuntado desde su punto más bajo a mediados de 2022. Aunque el grupo ha elevado sus previsiones de beneficios para este año, el crecimiento provendrá principalmente de la entrada en funcionamiento de nuevas tiendas, lo que refleja la reticencia de los consumidores estadounidenses a seguir comprando. Ross Stores prevé un crecimiento de las ventas de entre el 2% y el 3%.

La expansión territorial como principal fuente de crecimiento

La principal preocupación para la empresa es el hecho ya mencionado de que su crecimiento depende en gran medida de la apertura de nuevas tiendas, aunque este riesgo suele asociarse a los grandes minoristas. Ya hemos señalado este aspecto en nuestro análisis del minorista de artículos deportivos Academy Sports and Outdoors y del minorista canadiense Dollarama. Durante los meses de junio y julio, Ross Stores abrió 18 tiendas Ross Dress for Less y 9 tiendas DD's Discounts.

Para hacer frente a este reto, la empresa se basa principalmente en una rápida rotación de los productos y en la fidelidad de los clientes como medio de obtener crecimiento en sus tiendas existentes. La innovación es esencial, ya que una parte importante de las ventas procede de decisiones de compra impulsivas tomadas por los clientes. Por lo tanto, el principal objetivo es cautivar a los clientes cada vez que visitan la tienda ofreciéndoles nuevos artículos que les animen a volver.

Una salud financiera notable

Desde el punto de vista financiero, la trayectoria es bastante impresionante, con la excepción del incidente de 2021, que en realidad corresponde a 2020 debido a la diferencia en la fecha de publicación de los resultados. La tasa media de crecimiento anual en la última década ha sido del 7%. Sin embargo, el Grupo está luchando por volver a sus niveles de rentabilidad anteriores a la pandemia, ya que, como hemos mencionado anteriormente, hay poco margen de maniobra para mantener márgenes satisfactorios.

Aún no se han recuperado los niveles de rentabilidad anteriores a la pandemia (fuente: MarketScreener)

Un factor notable es el notable aumento de los beneficios por acción. En los dos últimos ejercicios, se han más que duplicado en comparación con los niveles observados en 2014 y 2015. Este aumento significativo puede explicarse en parte por el crecimiento de los beneficios en este periodo, pero también por una reducción del número de acciones en circulación, resultado de varios programas de recompra de acciones. Entre 2013 y 2023, el número de acciones pasó de 429,8 millones a 344,4 millones, ¡una reducción masiva del 24,8%!

Por otra parte, el grupo tiene un margen de mejora considerable en términos de flujo de caja libre. En conjunto, el crecimiento del flujo de caja libre "FreeCash Flow" sigue siendo inferior al de otras variables. El margen del FCF fue inferior el año pasado al de años anteriores, debido sobre todo a la ralentización de la rotación de existencias, lo que no es malo en sí mismo, ya que refleja la determinación del Grupo por asegurar sus suministros.

Ross Stores domina claramente a la competencia

Cifras estimadas de Ross Stores y sus competidores para el próximo ejercicio 2024 (fuente: MarketScreener)

Ross Stores es la empresa más fuerte del sector en Estados Unidos. Es coherente en la calidad de sus publicaciones y su estrategia de expansión le permite avanzar más rápidamente que la competencia. El grupo tiene más potencial que The TJX Companies, el único competidor que parece poder competir realmente, entre otras cosas porque este último no puede igualar la rentabilidad de Ross. Y al tener la mitad de tamaño en términos de ventas, Ross Stores tiene un mayor potencial de mejora, ya que el tamaño es un factor clave para aumentar las economías de escala en este tipo de modelo.

Si nos fijamos en los principales indicadores de valoración, Ross Stores cotiza actualmente en torno a su media histórica. Esto se explica fácilmente: aunque el crecimiento es mayor que antes de la pandemia, la rentabilidad sigue siendo ligeramente inferior. En conjunto, el caso es muy sólido. Una caída de la cotización podría aprovecharse.