Un posicionamiento único, entre el lujo y la distribución

Aunque las actividades de SMCP no compiten directamente con las grandes empresas de artículos de lujo, como LVMH o KERING, debido a su posicionamiento más accesible, la acción sigue estando fuertemente correlacionada con el sector por su dinámica de crecimiento y su dependencia del mercado asiático. Este posicionamiento juega desde hace tiempo a favor de SMCP, ya que se beneficia del aura de un sector con el viento a favor.

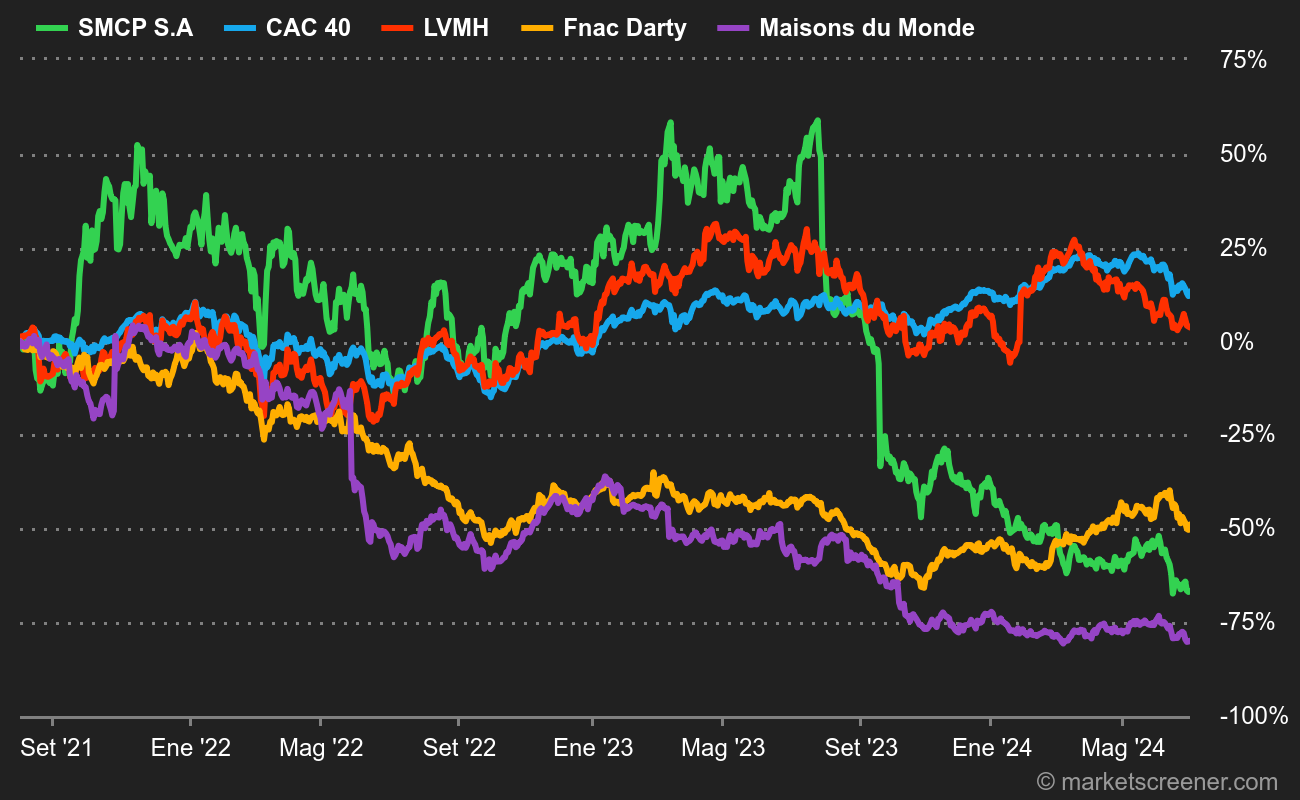

La transición de SMCP de un perfil de Lujo a un perfil Minorista es clara

Inicialmente, su posicionamiento a medio camino entre el lujo y la distribución permitió a SMCP superar significativamente al CAC40. Los efectos iniciales de la desaceleración económica que se avecinaba no parecían pesar sobre las perspectivas de rentabilidad impulsadas por la reapertura de la economía china, y la cotización se duplicó en pocos meses.

La publicación del primer semestre de 2023 detuvo bruscamente la recuperación de SMCP. La caída de los márgenes y el flujo de caja libre negativo sorprendieron a los mercados y provocaron una caída del 30% en la cotización. Anteriormente confiada en sus objetivos, la empresa revisó a la baja en septiembre sus ambiciones de crecimiento y márgenes en respuesta al empeoramiento de la situación económica en Europa y China. En un mercado nervioso, el deterioro de las perspectivas fue tan brutal que el precio de la acción se desplomó hasta sus mínimos históricos, que se remontan a la crisis de Covid-19. SMCP ha perdido su singularidad, con un perfil minorista menos atractivo y fuertemente descontado durante una recesión.

Cimientos frágiles

La capitalización de SMCP sigue viéndose afectada por una deuda financiera neta de 306 millones de euros, que se originó en 2013 con el LBO de KKR y se vio agravada por la crisis sanitaria, que tuvo un gran impacto en el sector del prêt-à-porter. Sin embargo, la estrategia de reducción de la deuda del Grupo, a través de su salida a bolsa en 2017, la renegociación de su deuda en 2019 y la evolución de sus márgenes, le ha permitido mantener su ratio deuda financiera neta/EBITDA en 1,9x a 31 de diciembre de 2022.

En un contexto de atonía del crecimiento y de caída de los márgenes, el fantasma de la deuda se cierne sobre la acción. El pánico de los inversores no es infundado, ya que bastaron 6 meses para que los indicadores de rentabilidad del Grupo se deterioraran bruscamente. La ralentización económica se acentuará y se prolongará durante algún tiempo, por lo que los retos a los que se enfrenta la empresa son numerosos.

Una OPA (demasiado) esperada

En un sector concentrado, en el que los operadores pueden contar con una masa crítica y una sólida estructura de capital, la SMCP es una excepción. Desde su salida a bolsa, el perfil de pequeña capitalización de la empresa y su free float del 40% han alimentado las especulaciones sobre una posible OPA por parte de uno de los gigantes del sector.

Estas especulaciones no han hecho más que aumentar desde 2021. De hecho, en medio de la crisis de Covid-19, la situación financiera del principal accionista de SMCP, Shandong Ruyi, está en una situación desesperada, lo que ha provocado el impago de 250 millones de euros de bonos canjeables por acciones de SMCP con el fideicomiso GLAS en septiembre de 2021.

A partir de entonces, los acreedores iniciaron una serie de procedimientos judiciales para recuperar el capital de SMCP, que seguía en manos de European TopSoho, la filial luxemburguesa del grupo chino. No fue hasta marzo de 2023 cuando el fideicomiso GLAS inició oficialmente el proceso de venta del 37% del capital de SMCP.

Los accionistas

GLAS pignoró el 8% de las acciones para evitar lanzar una OPA sobre SMCP.

Sin embargo, en un entorno difícil en el que los márgenes se reducen y el riesgo de endeudamiento aumenta, las esperanzas de un comprador se desvanecen. Desde el punto de vista del comprador, la adquisición de un bloque de este tipo requiere una inversión importante, ya que implica necesariamente una OPA. Del lado del vendedor, con una capitalización bursátil de 270 millones de euros, el fondo GLAS podría esperar mejores días para recuperar sus 250 millones de euros.

Un panorama sombrío

Sin un fuerte crecimiento rentable y la perspectiva de una OPA en un futuro próximo, la acción ha perdido sus dos fuerzas motrices. Existe el riesgo de que la tendencia a la baja de la cotización continúe a largo plazo. El repunte del CAC40 ha permitido a la cotización recuperar el aliento, pero habrá que esperar a una clara mejora de los indicadores económicos de China y a la vuelta a márgenes de dos dígitos para invertir la tendencia.

Los accionistas deberán seguir de cerca la evolución del proceso de venta iniciado por GLAS, así como los indicadores de rentabilidad y sostenibilidad de la deuda cuando la empresa publique sus resultados del cuarto trimestre de 2023, previstos para el 20 de marzo de 2024.