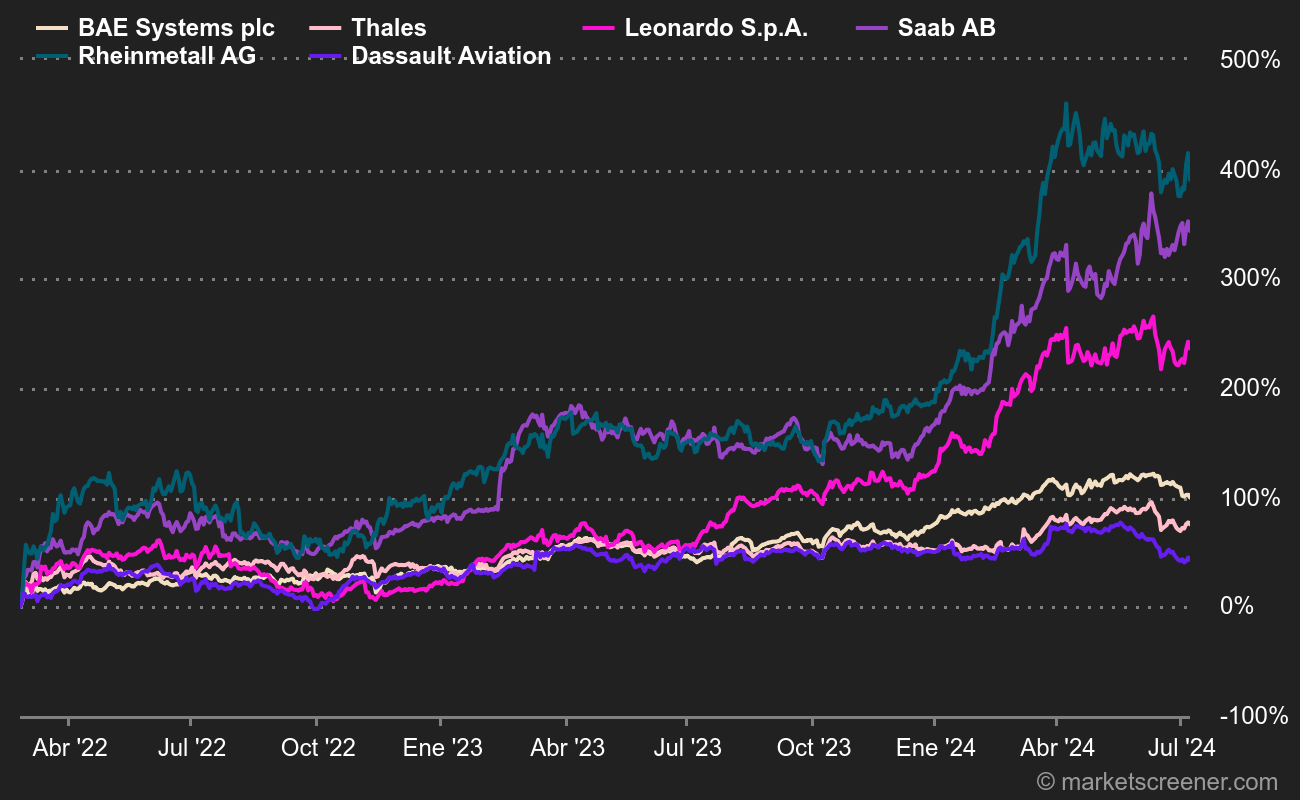

La defensa contraataca

En este contexto, los seis temas principales que seguimos en Europa están en el candelero. En el gráfico siguiente se aprecia claramente la nueva fase de aceleración.

Rheinmetall, el valor favorito de los gestores europeos en 2022, ha reanudado su ascenso. El grupo es típico de los valores que han estado algo abandonados en los últimos años, pero que de repente han sido redescubiertos. El mercado también siente especial predilección por Saab, que se mueve en la misma dirección que Rheinmetall. Los inversores creen que la entrada de Finlandia en la OTAN, y sobre todo la próxima de Suecia, impulsarán la cartera de pedidos del grupo. Rheinmetall y Saab han ganado más de un 150% desde febrero de 2022.

En el escalón intermedio se encuentra la italiana Leonardo, cuya cotización se ha más que duplicado en el mismo periodo. Su caso es un poco especial, en el sentido de que su despegue comenzó a principios de verano. La empresa transalpina va a la zaga de sus homólogas en términos de valoración. Durante mucho tiempo, se vio penalizada por un descuento heredado de una gestión presumiblemente menos óptima que la de sus homólogas, y de un mercado nacional de defensa deslucido, debido a las dificultades presupuestarias de Italia. Sin embargo, el mercado parece haberse dejado seducir por la hoja de ruta del nuevo Director General, por el aumento de los pedidos y por los múltiplos más bien bajos.

Por último, el trío histórico Dassault Systèmes y, sobre todo, BAE Systems y Thales, los dos mayores actores de la región, expuestos a los presupuestos europeos y norteamericanos, se ven disparados al unísono relativo. El precio de sus acciones ha subido alrededor de un 60% desde la invasión de Ucrania.

El emisor estadounidense de ETF VanEck ha lanzado este año un nuevo producto especializado (y por tanto un poco caro: 0,55% TER), que cubre la industria de defensa y tiene pasaporte UCITS. El ETF VanEck Defense UCITS tiene el ticker DFNS y el ISIN IE000YYE6WK5. Tiene 28 participaciones, de las cuales las cinco principales son Palantir, Booz Allen, Thales, Safran y Leidos. A 13 de octubre, tenía una exposición del 56,4% a Estados Unidos, del 19,6% a Francia, del 4,8% a Italia, del 3,85% al Reino Unido y del 3,72% a Israel. Para ser elegibles, las empresas deben generar al menos el 50% de sus ingresos en defensa y estar libres de controversias sectoriales. Quedan excluidas las empresas que no cumplan los tratados de Ottawa (minas antipersona) u Oslo (municiones de racimo), o que produzcan armas biológicas, químicas e incendiarias, armas nucleares al margen del Tratado de No Proliferación, uranio empobrecido y fósforo blanco.

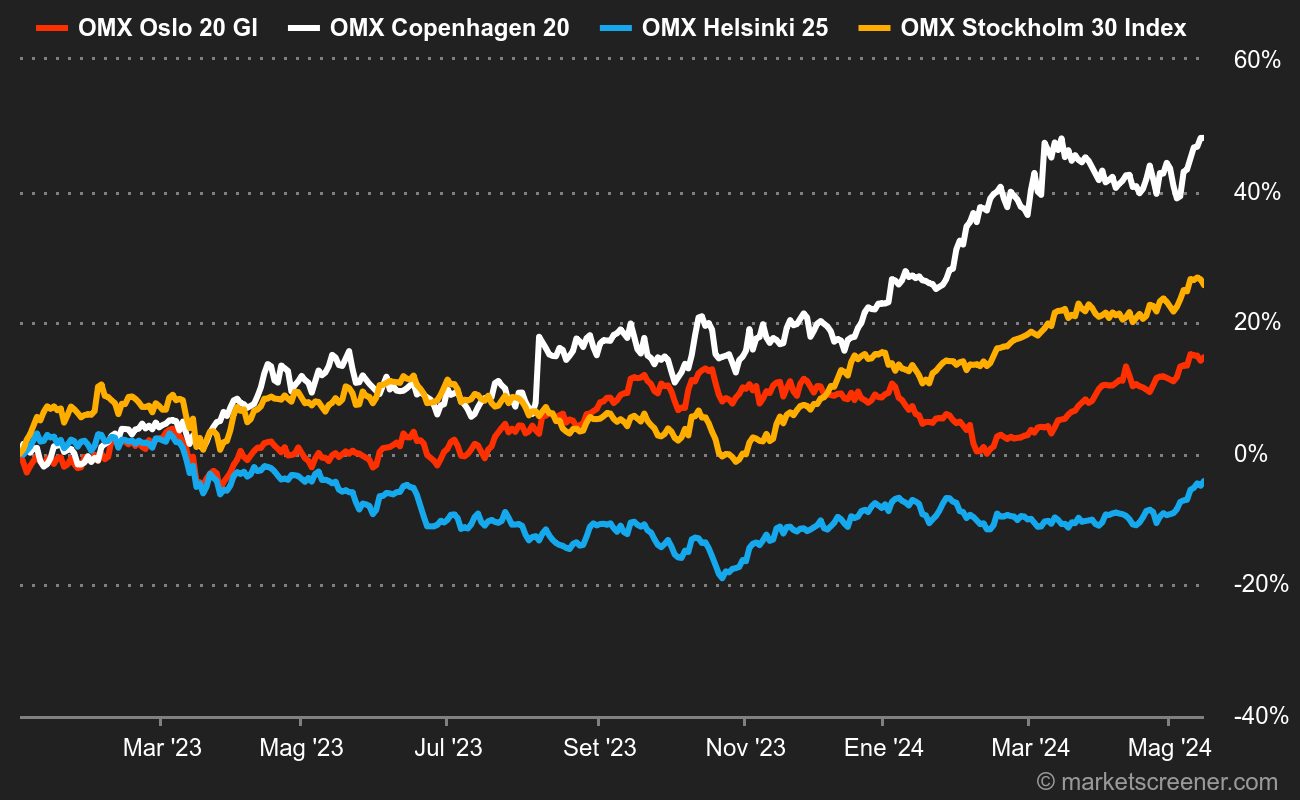

La Bolsa de Novo Nordisk Copenhague brilla

Otro clásico de nuestra sección de índices es la Regata Vikinga, que compara el rendimiento de los principales índices de los cuatro principales mercados escandinavos (Estocolmo, Copenhague, Helsinki y Oslo). Recientemente, era el índice noruego, con su gran exposición al petróleo, el que lideraba la regata. Pero eso era sin Novo Nordisk, que ahora remolca al OMX Copenhague 20, que ha ganado un 22% desde el 1 de enero, frente al 14% del OMX Oslo y el 7% del OMX Estocolmo. El OMX Helsinki, por su parte, ha bajado un 12% en el mismo periodo.

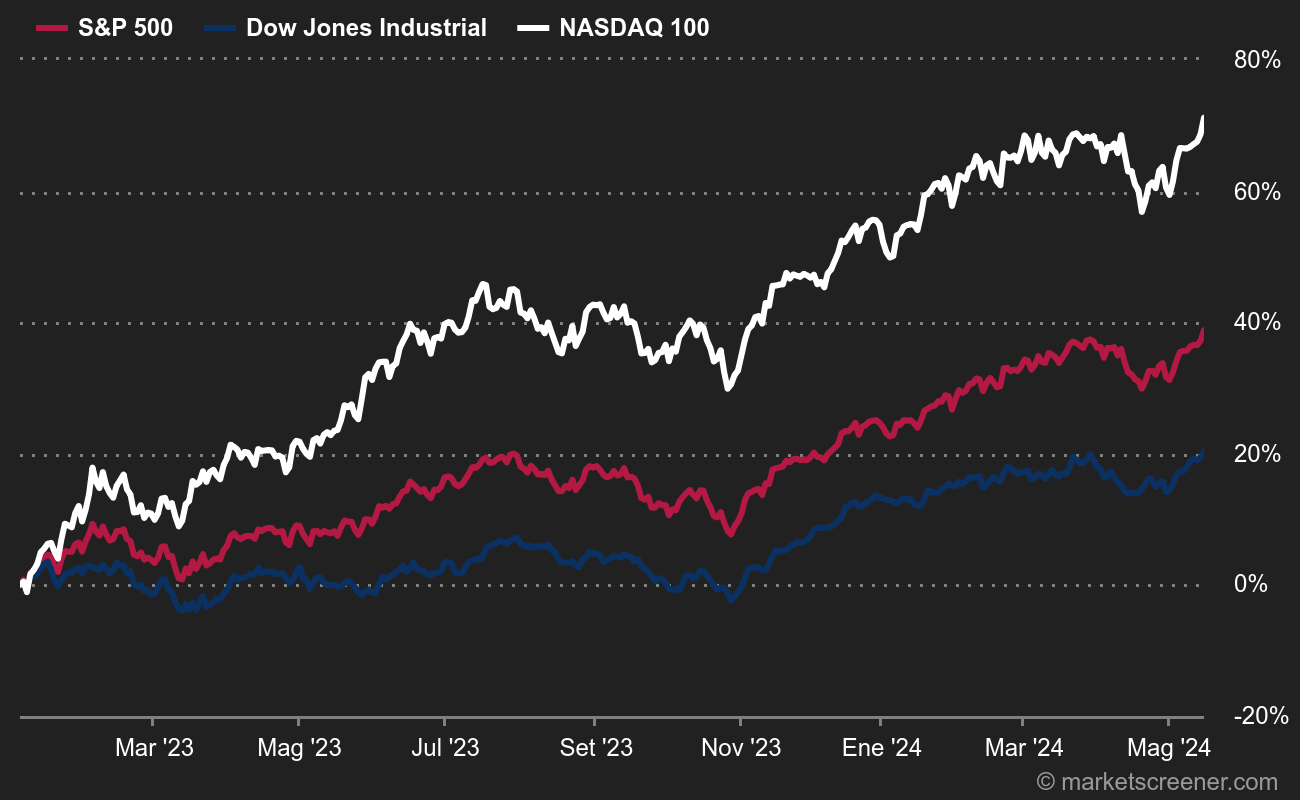

El Nasdaq 100 sigue rondando

En Estados Unidos, no hay mucho que decir sobre los diferenciales de los índices este año: los valores tecnológicos se están recuperando tras un 2022 muy negativo. Dicho esto, su rendimiento en siete meses no ha sido tan bueno desde agosto. Pero se mantiene.

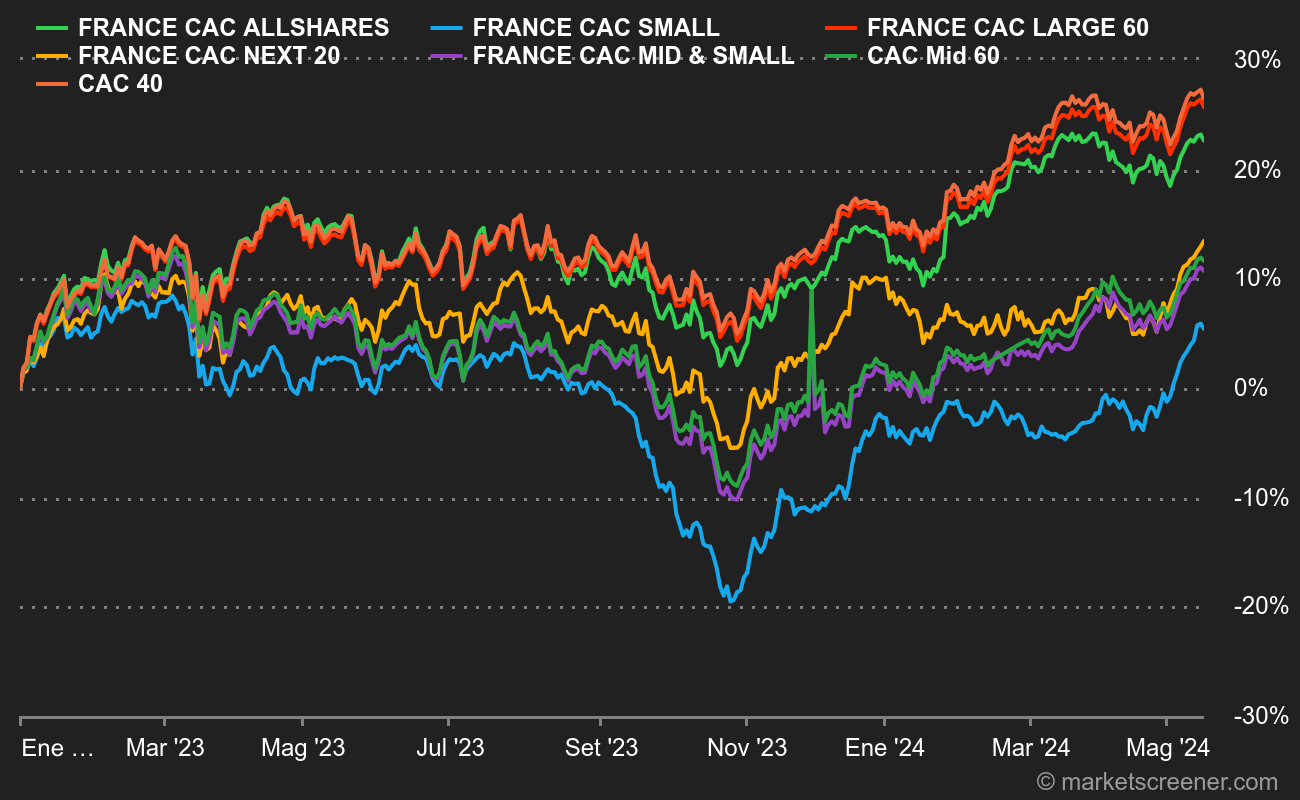

La caída de las small caps

El repunte de los valores de pequeña y mediana capitalización no se ha materializado. En la Bolsa de París, cuanto más pequeños son los valores, más se reducen.