Desde principios de 2023, resulta difícil seguir el ritmo marcado por los gigantes de la Bolsa (los 7 magníficos), que, como oboes, marcan el paso de los centros financieros estadounidenses y que, como veletas, indican la dirección del viento para los demás grandes mercados mundiales.

Y sin embargo, en medio de este periodo de euforia y ya desde el verano pasado, las pequeñas capitalizaciones mostraban excitantes signos de mejora. Como explicaba mi colega Tommy Douziech aquí, las pequeñas capitalizaciones mostraban una mejor liquidez, una evolución favorable de los beneficios y, gracias a su descuento, un punto de entrada atractivo. De acuerdo con su historia, también deberían haberse beneficiado del movimiento alcista.

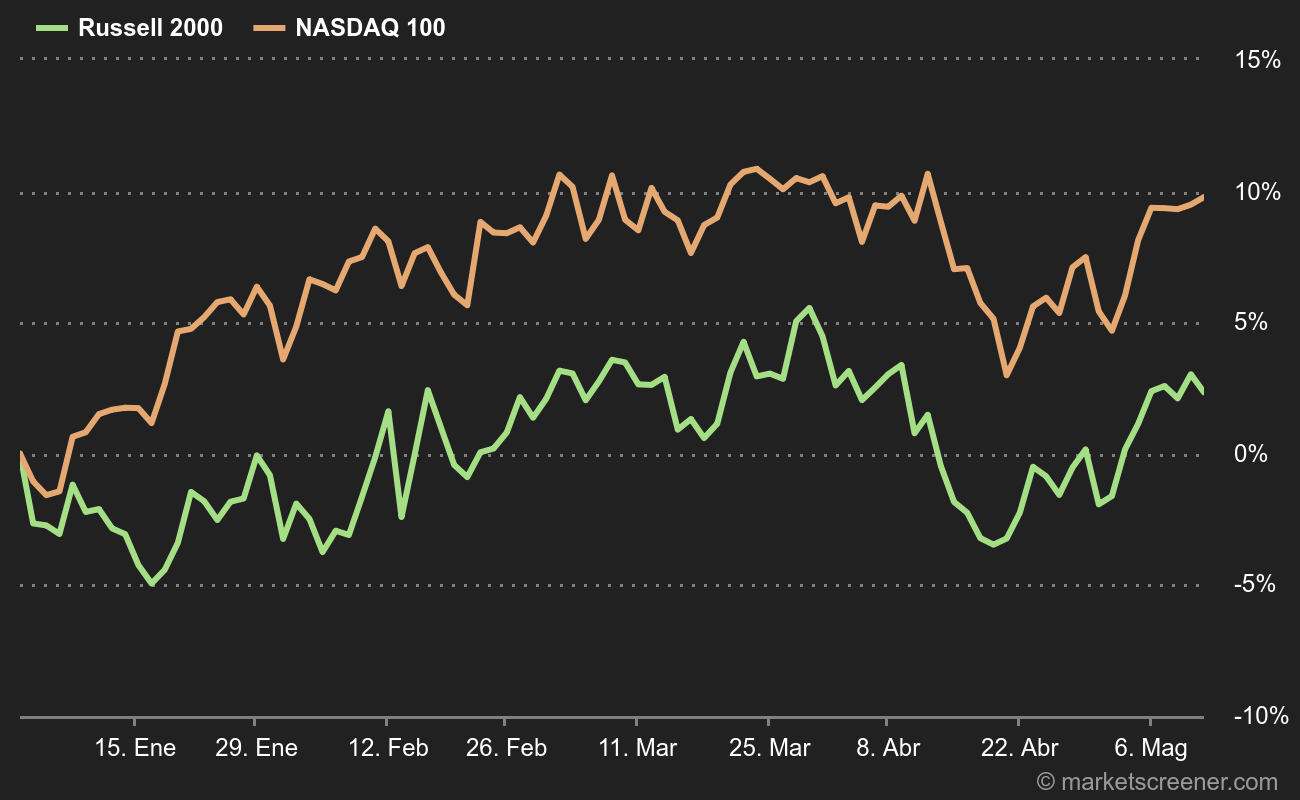

Redoble de tambores. Pero no ocurrió como se esperaba. En Estados Unidos, fueron literalmente aplastadas por los gigantes que acapararon la atención de los inversores. Desde principios de 2023, el Russell 2000 sólo ha ganado un 14%, mientras que el Nasdaq ha subido casi un 64%.

La diferencia es igual de flagrante desde principios de año, ya que la reina de los índices estadounidenses ha ganado más de un 8%, mientras que el índice de las pequeñas capitalizaciones se ha mantenido en equilibrio.

En Europa, los valores de pequeña capitalización no han podido contrarrestar la tendencia estadounidense. En Alemania, el SDAX ha ganado un 14% desde enero de 2023 y ha caído casi un 2% desde principios de 2024. El principal índice, el Dax, ha subido un 25% desde el año pasado, y un 4% desde el 1 de enero.

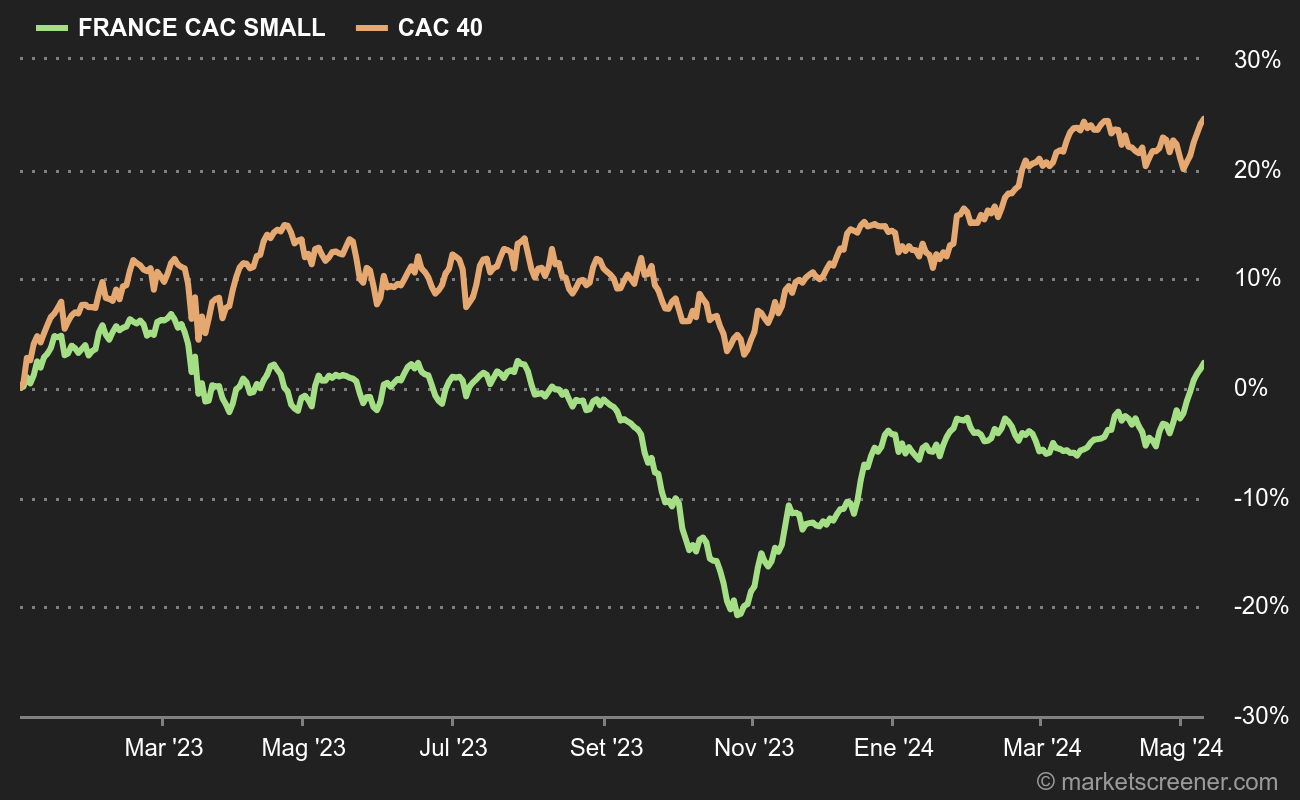

En Francia, la debilidad de las pequeñas capitalizaciones es aún más llamativa. El CAC40 ha ganado más de un 20% desde enero de 2023 y un 5% este año, mientras que el Cac small ha cedido un 3% desde 2023 y se mantiene en equilibrio este año.

A ambos lados del Atlántico, las pequeñas capitalizaciones siguen sufriendo las consecuencias de unos tipos de interés persistentemente elevados (debido a su mayor nivel de endeudamiento) y de un entorno económico incierto (por su sensibilidad a los ciclos). Al estar menos expuestas a los sectores que han liderado el reciente repunte (tecnología, bienes de lujo, bancos, materias primas), también se han quedado fuera de los recientes repuntes. Así pues, aunque 2024 promete, según muchos gestores, estar marcado por un repunte de las pequeñas capitalizaciones, parece que aún tendremos que armarnos de paciencia para ver cumplida esta profecía.