No hay demasiadas sorpresas aquí. Después de haber sido derrotado en 2022, el crecimiento se ha tomado la revancha este año. El valor ha bajado alrededor de un 5%.

- Los cinco primeros valores del MSCI Growth US: Apple, Microsoft, Amazon, Nvidia, Alphabet (43% del índice).

- Los cinco primeros valores del MSCI Value US: UnitedHealth, Berkshire, JPMorgan, Johnson & Johnson, Procter (11,5% del índice).

Es fácil ver que el MSCI Growth no es más que el Nasdaq disfrazado.Así que no es de extrañar que su rendimiento sea muy superior.La enorme diferencia entre los dos índices debe verse en el contexto de la asombrosa estadística de que la mayor parte del rendimiento del Nasdaq y el S&P500 este año ha sido impulsado por las megacapitalizaciones tecnológicas estadounidenses.

En Europa... ¡nada que ver!

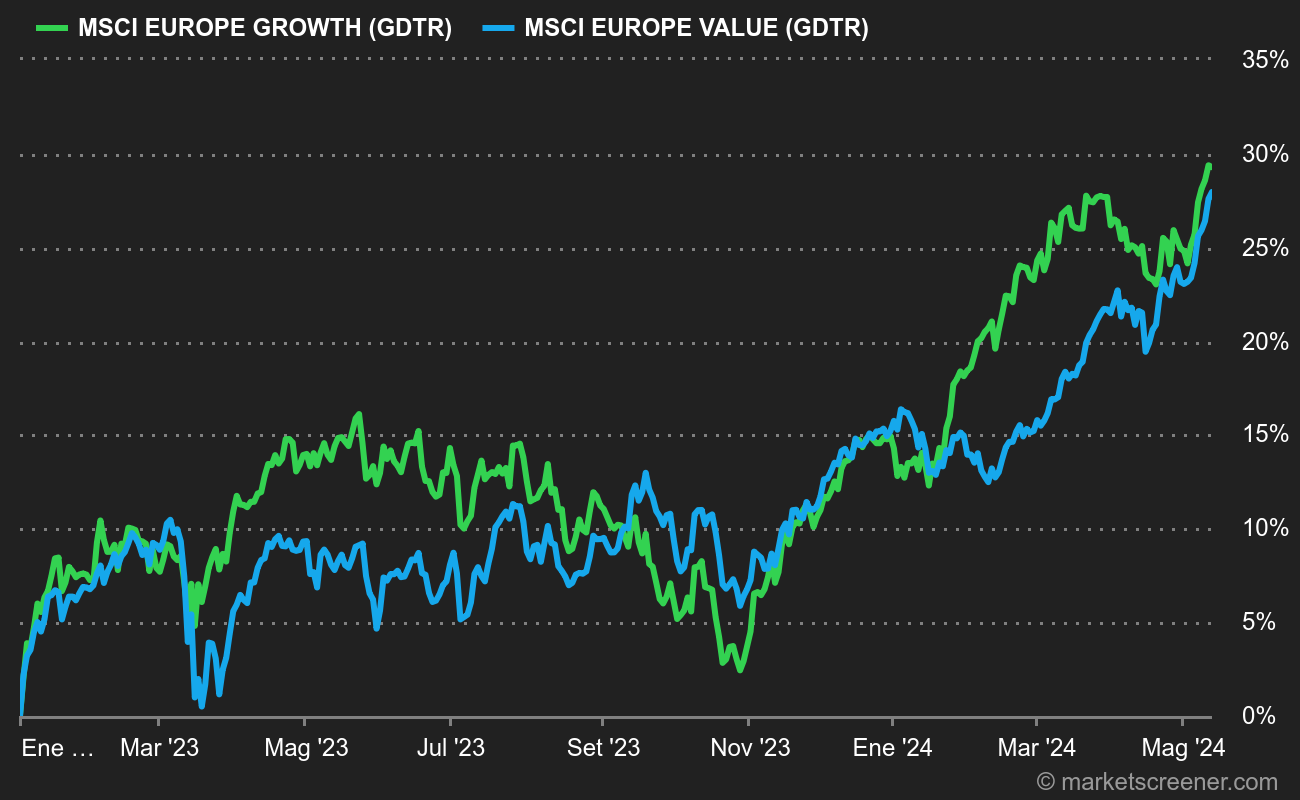

El segundo gráfico de la semana compara el MSCI Growth Europe con el MSCI Value Europe. Y aquí, sorprendentemente (bueno, no exageremos), la configuración es totalmente diferente. En primer lugar, el valor lo está haciendo mejor que el crecimiento en Europa. Ambas estrategias son modestamente positivas en 2023.

¿Cómo explicar esta enorme discrepancia, con estrategias que parecen idénticas en Estados Unidos y Europa?También en este caso, un rápido vistazo a la composición de los índices permitirá comprenderlo mejor (bueno, hay que decirlo rápido...).El principal valor de crecimiento en Europa, es decir, el homólogo de Apple, se llama... Nestlé. No me lo puedo creer. Sin embargo, ambos índices utilizan la misma definición de crecimiento, basada en cinco criterios: tasa de crecimiento del BPA a largo plazo, tasa de crecimiento del BPA a corto plazo, tasa de crecimiento orgánico actual, tendencia histórica a largo plazo del crecimiento del BPA y tendencia histórica a largo plazo del crecimiento de las ventas por acción. A partir de estos criterios, he aquí la composición de los dos índices europeos.

Los cinco primeros valores del MSCI Growth Europe: Nestlé, Novo Nordisk, ASML, LVMH, Roche (26%).

Los cinco primeros valores del MSCI Value Europe: Shell, Novartis, HSBC, TotalEnergies, Sanofi (17,5%).

Moraleja: hay tan pocos valores tecnológicos de crecimiento en Europa que la parte superior de la bolsa de crecimiento incluye dos valores farmacéuticos y uno de consumo básico. Dadas sus trayectorias de ventas y beneficios, podemos entender mejor la presencia de ASML y LVMH. La bolsa de valor, en cambio, está más consensuada, con empresas del sector petrolero y bancario en particular. También encontramos a Novartis y Sanofi, dos empresas sanitarias con perfiles menos dinámicos que Roche y Novo Nordisk.

ARK ya no es lo que era

Para continuar con la comparación growth/value, echemos un vistazo a la coincidencia entre el fondo ARK Innovation de Cathie Wood, muy agresivo, y el fondo Berkshire Hathaway de Warren Buffett, mucho más cómodo. En 2023, el gran rebote de ARK ha tendido a desvanecerse.El fondo ha subido menos de un 20%, mientras que Berkshire ha subido alrededor de un 2%.El segundo gráfico muestra la tendencia a 5 años. ARK está cayendo, mientras que Berkshire ha subido alrededor del 65%. La asunción de riesgos de Wood no ha dado sus frutos, a menos que salga en la ventana 2020/2022. En cuanto a Warren Buffett, hay que relativizar la imagen de valor del abuelo-gurú. Es cierto que sus inversiones familiares son legendarias, y sus apuestas en petróleo y banca se han visto recientemente coronadas por el éxito. Pero la columna vertebral del rendimiento de Berkshire es Apple, la mayor posición del holding con diferencia. Las acciones de la californiana han ganado un 33% este año y un 213% en 2 años.

ARK está mucho más agresivamente posicionada en tecnología y ha registrado una rentabilidad anualizada negativa del 28% en los últimos tres años. Las pérdidas son tan abultadas que, con su aplomo habitual, el equipo de Cathie Wood no duda en pregonar a los inversores las ventajas fiscales asociadas a estas pérdidas, como señalaba el FT en un artículo publicado anoche. "Los accionistas actuales y futuros de los ETF de ARK pueden seguir invirtiendo en innovación disruptiva sobre una base compuesta, libre de impuestos, potencialmente durante dos años más o más", reza la última nota de investigación de ARK.Parece un sueño.