Los esfuerzos de Pekín para que la inversión en renta variable china vuelva a ser atractiva han creado por fin una pequeña corriente compradora, si no un maremoto. La mayoría de los mercados bursátiles se beneficiaron, especialmente en Estados Unidos y Europa. Como suele ocurrir, China alternó medidas técnicas, en particular una rebaja del 50% del precio de las transacciones, con anuncios más esotéricos. Tengo que admitir que me ha hecho mucha gracia el rumor de que el gobierno central ha pedido a los bancos locales que sean compradores netos de acciones para apoyar las cotizaciones. Quizá el siguiente paso sea prohibir el sentimiento negativo en las bolsas de Shanghai y Hong Kong y obligar a los vendedores en corto a comprar acciones de Country Garden y China Evergrande.

Mientras tanto, la mayoría de los índices europeos subieron ayer más de un 1%, confirmando la recuperación observada en la sesión anterior del viernes. El SMI se rezagó un poco en Zúrich, debido a su composición defensiva. Londres no participó en las festividades: el mercado británico permaneció cerrado ayer por festivo, lo que supuso la ausencia de numerosos intermediarios financieros. La City sigue siendo un importante centro financiero en Europa: mi bandeja de entrada de correo electrónico está la mitad de llena de comentarios de analistas, gestores y personas influyentes cuando el Reino Unido tiene un fin de semana prolongado.

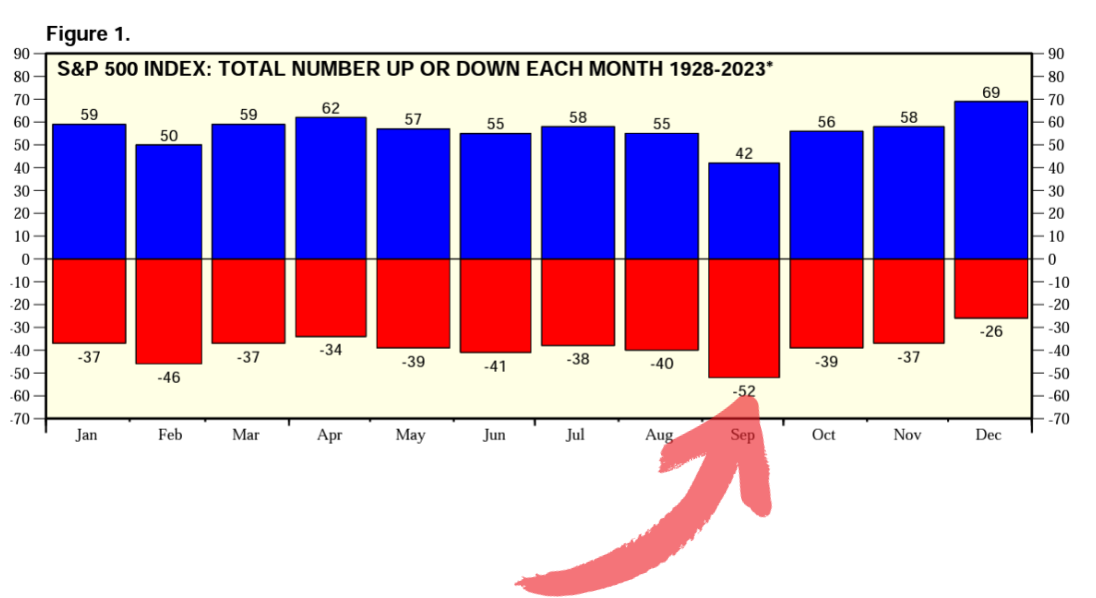

Incluyendo la sesión de hoy, aún quedan tres sesiones para recuperar las pérdidas de agosto. En este momento, el Stoxx Europe 600 y el S&P500 han perdido un 3,4% desde el 1 de agosto. Prevalece la prudencia, porque los inversores saben que septiembre es estadísticamente el peor mes del año para el mercado estadounidense (véase el gráfico).

Yardeni Research, rendimiento mensual del S&P500 en los últimos 94 años

Ante la perspectiva de que los tipos de interés oficiales se mantengan en niveles elevados, sinónimo de una alteración del contexto económico dominante desde 2008, necesitamos encontrar nuevas fuentes de crecimiento. La inteligencia artificial, tal vez. China, posiblemente. La transición medioambiental, si es necesario, aunque los financieros la vean más como una limitación que como una oportunidad.

A más corto plazo, la serie de estadísticas macroeconómicas de esta semana marcará la pauta, con la vieja combinación de empleo y precios al consumo. En Estados Unidos, los inversores están más interesados en las cifras de inflación PCE que se publican el jueves y en las cifras del mercado laboral de agosto que se publican el viernes. Y con razón, ya que son los dos datos que la Reserva Federal examina más de cerca a la hora de dirigir su política monetaria. En Europa, la atención se centrará en la inflación alemana de agosto, que se dará a conocer mañana, antes de la misma estadística para la zona euro el miércoles. Al mismo tiempo, habrá otros muchos datos. Pondré una breve nota sobre los PMI chinos (el jueves para el PMI oficial, el viernes para el PMI Caixin) para mantener, o no, la narrativa de un repunte en China, que es algo así como el motor de la renta variable esta semana.

A diferencia de días anteriores, el libro de publicaciones se está llenando ligeramente, sobre todo en Asia (Pinduoduo, Xiaomi, Nio, Anta Sports, etc.) y Estados Unidos (HP Inc, Hewlett Packard Enterprise, Best Buy, etc.). Los precios de la gasolina volvieron a subir en Europa al conocerse un nuevo conflicto laboral en Australia. En el Reino Unido, la subida de los precios de los alimentos se atenúa ligeramente. Eso sí, es la subida la que se desinfla, no los precios, pero es una señal positiva para los consumidores británicos, ahogados por la inflación. Por último, Estados Unidos y China han acordado "debatir la aplicación de controles a la exportación y establecer un grupo de trabajo formal sobre cuestiones comerciales", en el marco de la visita del Secretario de Comercio estadounidense a Pekín. Básicamente, se ha restablecido una forma de diálogo para discutir las barreras aduaneras, pero aún queda mucho camino por recorrer antes de que sea posible una distensión.

En Asia-Pacífico, las principales bolsas subieron al final del día, pero sin mucha convicción. Japón, Australia y Corea del Sur subieron entre un 0,4% y un 0,5%. Las cosas fueron mejor en China, donde la agitación de las autoridades propició una segunda sesión consecutiva en verde. El Hang Seng llegó a acelerar por encima del 2% poco después de la media sesión (la bolsa local cierra a las 10.00, hora de Madrid). Al igual que ayer, los principales indicadores europeos se mantienen en verde antes de la apertura. El IBEX35 ganó un 0.3% hasta los 9517 puntos, el SMI comenzó la sesión con una subida del 0,23%, hasta los 11.058 puntos. El CAC40 ganó un 0,3%, hasta los 7.349 puntos.

Lo más destacado del día en materia económica

Los principales cambios en las recomendaciones

- Abrdn: HSBC mantiene su recomendación baja con un nuevo precio objetivo reducido de 190 a 140 GBP.

- Adyen: Goldman Sachs mantiene su recomendación de comprar con un precio objetivo reducido de 1950 euros a 1150 euros.

- Alfen: Berenberg mantiene su recomendación de comprar con un precio objetivo reducido de 86 EUR a 65 EUR.

- Atoss Software: Jefferies mantiene su recomendación de mantener, con un precio objetivo aumentado de 190 EUR a 200 EUR.

- Cancom: Jefferies eleva su recomendación de comprar a mantener con un precio objetivo reducido de 41 a 27 euros.

- CompuGroup: Jefferies eleva su recomendación de comprar a mantener con un precio objetivo reducido de 55 a 45 euros.

- Covivio: Goldman Sachs mantiene su recomendación de comprar con un precio objetivo reducido de 59,10 EUR a 55,40 EUR.

- Credit Agricole: BNP Paribas Exane mantiene su recomendación de neutral con un precio objetivo aumentado de 14,50 EUR a 14,70 EUR.

- CRH: Berenberg mantiene su recomendación de comprar, con un precio objetivo elevado de 56 a 65 euros.

- Deutsche Telekom: Nextgen Research mantiene su recomendación de sobresaliente con un precio objetivo reducido de 24 EUR a 22 EUR.

- Drägerwerk: Jefferies mantiene su recomendación de bajo rendimiento y eleva su precio objetivo de 36 a 38 euros.

- Encavis: Jefferies eleva su recomendación de mantener a comprar y reduce su precio objetivo de 20 a 19 euros.

- Eurofins Scientific: Deutsche Bank mantiene su recomendación de vender y reduce su precio objetivo de 56 a 54 euros.

- Evonik: Baader Helvea eleva su recomendación de reducir a acumular con un precio objetivo reducido de 20 EUR a 17,50 EUR.

- Gecina: Goldman Sachs mantiene su recomendación de comprar con un precio objetivo reducido de 113,10 a 105,90 euros.

- Grifols: Morgan Stanley mantiene su recomendación de ponderación en línea con un precio objetivo de 14 EUR.

- Heineken: JP Morgan sube su recomendación de neutral a sobreponderar con un precio objetivo elevado de 100 a 110 euros.

- Hiscox: Goldman Sachs mantiene su recomendación de comprar con un precio objetivo reducido de 1310 a 1255 GBP.

- Husqvarna: Jefferies mantiene su recomendación de mantener con un precio objetivo aumentado de 90 a 95 SEK.

- Icade: Goldman Sachs mantiene su recomendación neutral con un precio objetivo reducido de 43 EUR a 35,20 EUR.

- Idorsia: Morgan Stanley mantiene su recomendación de Infraponderar con un precio objetivo reducido de 7 a 4 CHF.

- Interroll: UBS mantiene su recomendación de vender con un precio objetivo reducido de 2.314 CHF a 2.250 CHF.

- Kardex: UBS mantiene su recomendación de comprar con un precio objetivo aumentado de 245 CHF a 251 CHF.

- Klépierre: Goldman Sachs mantiene su recomendación de comprar, con un precio objetivo aumentado de 28,40 EUR a 29,20 EUR.

- Medios: Jefferies mantiene su recomendación de compra, con un precio objetivo reducido de 32 EUR a 25 EUR.

- Meyer Burger: Jefferies mantiene su recomendación de comprar, con un precio objetivo reducido de 0,85 CHF a 0,75 CHF.

- Mips: Jefferies mantiene su recomendación de compra pero reduce su precio objetivo de 570 a 475 SEK.

- Nagarro: Jefferies mantiene su recomendación de compra y reduce su precio objetivo de 136 a 112 euros.

- Neoen: Citi sube de vender a neutral con un precio objetivo de 28,40 EUR.

- Sensirion: Research Partners sube la recomendación de comprar a mantener, con un objetivo de 90 CHF.

- Skan: Baader Helvea mantiene su recomendación de reducir con un precio objetivo de 74 CHF.

- SMA Solar: Jefferies mantiene su recomendación de mantener con un precio objetivo reducido de 87 a 85 euros.

- Solaria Energia: Citi eleva su recomendación de vender a comprar, con un precio objetivo de 16,30 euros.

- Thule: Jefferies mantiene su recomendación de mantener con un precio objetivo elevado de 270 a 320 SEK.

- Tomra: Jefferies mantiene su recomendación de bajo rendimiento con un precio objetivo reducido de 140 a 123 SEK.

- Unibail: Goldman Sachs mantiene su recomendación de comprar con un precio objetivo reducido de 76 EUR a 65 EUR.

- Verbio: Jefferies mantiene su recomendación de comprar con un precio objetivo aumentado de 56 a 58 euros.

- Vossloh: Jefferies mantiene su recomendación de mantener, con un precio objetivo aumentado de 40 a 42 euros.

En el mundo

Anuncios importantes (y no tan importantes)

- Una gigantesca avería informática paraliza 12 de las 14 fábricas de Toyota en Japón.

- Intel anuncia que su nuevo chip "Sierra Forest" duplicará con creces la eficiencia energética.

- Standard Chartered venderá su negocio de arrendamiento de aviones al Fondo de Inversión Pública, el fondo soberano de Arabia Saudí, por 700 millones de dólares.

- Centene vende el operador británico de hospitales Circle Health a PureHealth en una operación valorada en 1.200 millones de dólares.

- Italia aprueba un decreto por el que autoriza al país, junto con KKR, a tomar una participación en las actividades de red de Telecom Italia, un culebrón sin fin.

- Amazon eleva el importe mínimo para la entrega gratuita a 35 USD para determinados clientes no privilegiados.

- Galapagos inicia un estudio de fase II con el inhibidor selectivo de Tyk2 GLPG3667 en lupus.

- Natura se plantea vender The Body Shop.

- Alstom suministrará un sistema de monorraíl a la República Dominicana en el marco de un contrato de 370 millones de euros.

- Stellantis confía a Charge Enterprises la instalación de recarga de vehículos eléctricos para su red estadounidense de más de 2.600 concesionarios.

- Technip Energies consigue un contrato "significativo" (es decir, entre 50 y 250 millones de euros) de BP Plc para la unidad de producción de hidrógeno de su biorrefinería de Kwinana (Australia).

- Eiffage consigue un contrato de 126 millones de euros en Alemania.

- Voltalia anuncia que el parque solar de Garrido, en Portugal, funciona a plena potencia.

- Euroapi adquiere la CDMO alemana BianoGMP por 10 millones de euros.

- Un tribunal estadounidense desestima la mayor parte de la demanda de Commerzbank contra BNY Mellon por mil millones de dólares en préstamos hipotecarios.

- Dolorosa reanudación de la cotización de las acciones de la empresa española EiDF, que se desplomaron un 70% meses después de ser suspendidas por prácticas contables oscuras.

- Cisco y Nutanix se alían para agilizar la tecnología híbrida multicloud.

- Las principales publicaciones de hoy: Pinduoduo, Xiaomi, HP Inc, Anta Sports, Hewlett Packard Enterprise, Nio, Best Buy... Consulte la agenda completa aquí.

Lecturas

- ¿Hay que invertir en renta variable cuando las cuentas de ahorro seguras dan buenos resultados? (Schroders, en inglés).

- La batalla presupuestaria de la UE por 86.000 millones de euros ensombrece la financiación de Ucrania (Financial Times, en inglés).

- Ofensiva de los coches chinos en el mercado español (Expansion).

- Pelo Gris, el rey del veneno y Lotus, aspirantes a suceder a Prigozhin (El Independiente).

- El fin del Googleverso (The Verge, en inglés).

-

Elecciones presidenciales estadounidenses de 2024: va a ser un desastre (The Atlantic, en inglés).

- Cómo los hechos de Chuck Norris dieron origen al meme moderno (ESPN, en inglés).

- Con los tiempos que corren (Plough, en inglés).

- Seguimiento Premium: En la zona de Ricitos de Oro (MarketScreener).

- Todo lo que debe saber sobre el rendimiento del capital (MarketScreener).

- La búsqueda de una quimera: El tipo sin riesgo (MarketScreener).

- VinFast Auto Ltd.: La nueva moda de Wall Street (MarketScreener).

- EE.UU.: Las ventas de viviendas existentes se encaminan a su nivel más bajo en 13 años (MarketScreener).

- Renault : ¿Ampere en bolsa en la primavera de 2024? (MarketScreener).

- Tipos: Un camino tan estrecho (MarketScreener).

- Turquía: subida de tipos, roadshows... el país quiere atraer a los inversores extranjeros (MarketScreener).

- Divisas: ¡Y a pesar de todo, el dólar estadounidense sigue resistiendo a la tendencia! (MarketScreener).