Las correlaciones son como el tiempo. Los días van y vienen, pero no siempre son iguales. El repunte del dólar desde mediados de julio coincide con la recuperación de los rendimientos de los bonos en el mismo periodo, mientras que la correlación se había invertido desde principios de junio. Nos consuela saber que la tendencia subyacente sigue siendo bajista mientras no se supere la media móvil de 200 días, actualmente en torno a 103,60 puntos. Por el contrario, una ruptura de este umbral confirmaría el renovado apetito de los inversores por el billete verde, en un contexto de continuación del ciclo de endurecimiento monetario (...).

En cuanto a la política monetaria, el Banco de Japón podría haber esperado que la relajación de su política acomodaticia permitiera la recuperación del yen y limitara la inflación importada. Por el momento, no es el caso, y el yen sigue debilitándose frente a las principales divisas del G10. Vigilaremos el nivel de 138,07/137,90 en el USDJPY para mantener nuestra postura alcista.

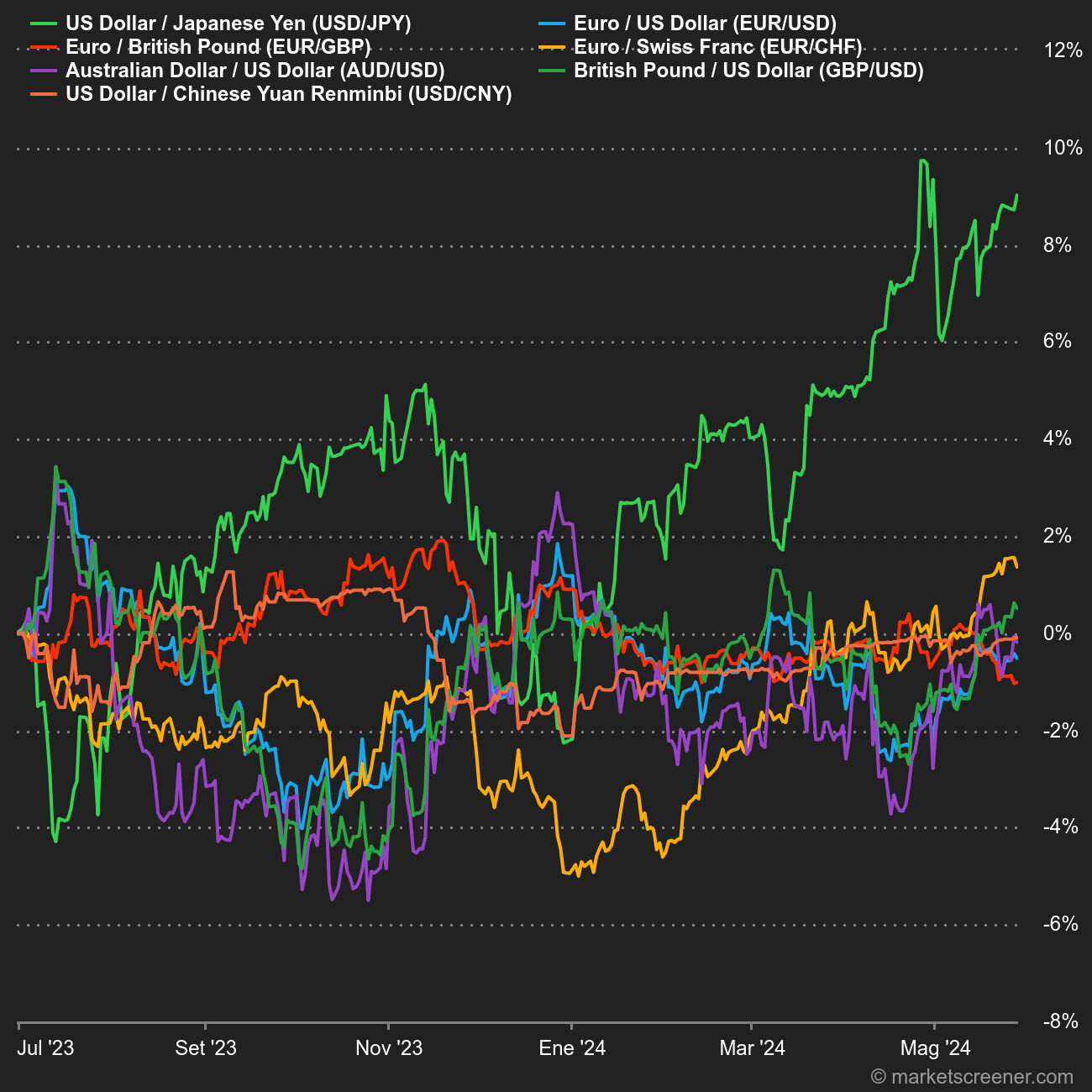

Movimientos desde el 1 de julio - Fuente: MarketScreener

Kiwi, Aussie, Escandinavos

En las divisas de materias primas, el Kiwi y el Aussie han continuado su tendencia alcista y actualmente están probando el soporte en 0,6081/64 y 0,6600. A falta de señales tangibles de cambio de tendencia, podríamos acompañar la caída hacia objetivos bastante cercanos en 0,6500 y 0,6023. El USDZAR se recupera con fuerza tras tocar la simetría en 17,50, lo que sugiere una subida hasta 18,92 antes de volver a probar los máximos en 19,90.

Por último, el USDSEK está probando una resistencia intermedia en 10,70 antes de alcanzar 10,96 tras rebotar en el soporte principal de 10,16. En cuanto al USDNOK, sigue bajo presión bajista por debajo de 10,36/50 y 9,94, un nivel de soporte crucial cuya ruptura validaría el final de un ciclo alcista que comenzó en abril de 2021.