|

|

| Tops / Flops de la semana |

| Tops Prometheus BioSciences (+70%): la empresa biotecnológica especializada en inmunología vio cómo su cotización se disparaba en bolsa tras el anuncio de su adquisición por Merck por la módica suma de 10.800 millones de dólares. Esta operación forma parte de una oleada de transacciones en el sector, señal de que el mercado de fusiones y adquisiciones médicas está despertando. Uponor (+40%): otra adquisición ha disparado el valor. Esta vez fue la propuesta informal de Aliaxis de comprar Uponor por 1.800 millones de euros, o 25 euros por acción, lo que impulsó la cotización del especialista en fontanería. Legend Biotech (+27%): Sus acciones se dispararon después de que una asociación médica europea publicara los resultados de un estudio largamente esperado sobre un medicamento contra el cáncer de médula ósea, realizado en colaboración con Johnson & Johnson. Rovio (+18%): Nunca pasa de moda... La empresa finlandesa se puso verde a principios de semana. La japonesa SEGA SammY estudia comprar el grupo, especializado en el desarrollo de videojuegos, entre ellos la exitosa serie Angry Birds. La operación está valorada en 706 millones de euros, o 9,25 euros por acción. Intuitive Surgical (+11%): la cotización brilló esta semana, al contrario que los índices estadounidenses, tras el anuncio de unos beneficios trimestrales ajustados superiores a lo esperado. Morgan Stanley afirmó que la empresa había resuelto sus problemas de márgenes. También se elevó el objetivo de crecimiento del negocio de la empresa para este año. Bolloré (+9,5%): terminamos esta lista de subidas con dos operaciones relativas al grupo francés. En primer lugar, el anuncio de negociaciones con CMA CGM para la venta de Bolloré Logistics, operación valorada en 5.000 millones de euros. En segundo lugar, el lanzamiento inminente de una oferta pública de adquisición simplificada (OPAS) por parte de Bolloré, sobre su propio capital. Flops Nordic Semiconductor (-23%): ¡vaya caída para el fabricante noruego de semiconductores! El jueves, la acción se desplomó un 17,6% tras la publicación de unos resultados trimestrales muy bajos. Los ingresos cayeron un 21%, hasta 145 millones de dólares, y el EBITDA un 74%. El beneficio neto fue casi insignificante, de 3 millones de dólares, frente a los 33,7 millones del mismo periodo del año anterior. ALK-Abello (-23%): la empresa farmacéutica danesa presentó cifras bastante sólidas en conjunto. Sin embargo, las ventas en Europa se situaron por debajo de las expectativas. Los objetivos anuales se han revisado ligeramente a la baja. En este contexto, el broker DNB cambió su calificación de comprar a mantener. Sartorius Stedim (-16%): ¡próxima decepción! El proveedor de equipos y servicios para la industria farmacéutica vio caer sus ventas un 18,4% en el primer trimestre. Pero fue el margen EBITDA el que sorprendió con una caída de casi cinco puntos, hasta el 30,3%. La empresa ya estaba bajo presión tras la adquisición de Polyplus, con sede en Alsacia, cuyo precio se consideró demasiado caro. No obstante, la empresa confirmó sus objetivos anuales de crecimiento de un dígito bajo. Nokia (-15%): la lista de publicaciones decepcionantes de la semana continúa con la empresa finlandesa fabricante de equipos de telecomunicaciones. Registró un beneficio de 279 millones de euros, pero los analistas esperaban unos 390 millones. También fue el discurso el que no tranquilizó. La empresa considera que está viendo signos de ralentización en sus mercados, en un contexto económico que sigue siendo delicado. Coinbase (-14%): El consejero delegado de Coinbase declaró a la CNBC que la bolsa de criptodivisas "al final tendrá que ir a juicio" con la Comisión del Mercado de Valores (SEC). El mes pasado, Coinbase recibió una notificación de la SEC en la que se le advertía de la adopción de medidas coercitivas. Tesla (-11%): el fabricante de vehículos eléctricos registró un margen bruto del 19,3%, mientras que los analistas esperaban algo más de tres puntos más. El grupo de Elon Musk ha puesto en marcha una estrategia de bajada de precios para ganar cuota de mercado. La rentabilidad, por tanto, se sacrifica a corto plazo. La guerra de precios es especialmente aguda en China, donde el grupo quiere diferenciarse de sus competidores locales, que actualmente ofrecen vehículos más baratos. AT&T (-11%): el último estribillo del operador de telecomunicaciones, que vio aumentar ligeramente su cifra de negocios, hasta 30.100 millones de dólares, pero menos de lo que esperaban los analistas. El beneficio neto cayó bastante, hasta 4.230 millones de dólares, frente a los 4.810 millones del primer trimestre de 2022. |

|

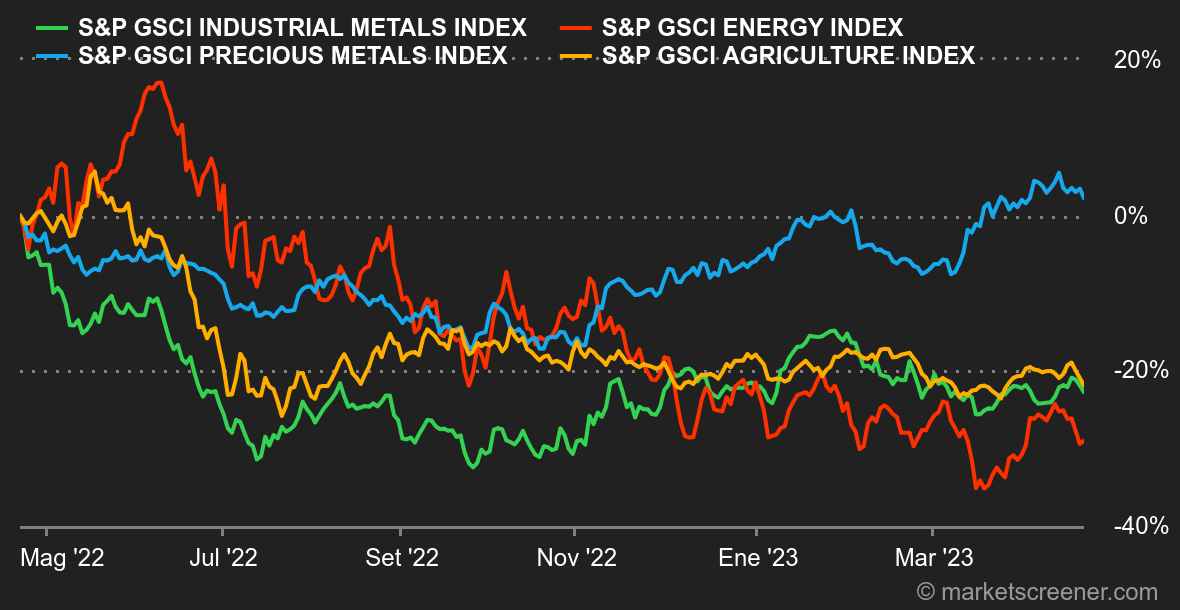

| Materias primas |

Energía: Los precios del petróleo han dado marcha atrás esta semana, iniciando una secuencia de movimientos laterales que parece bastante legítima dada la meteórica subida de los precios entre mediados de marzo y mediados de abril, periodo en el que el crudo Brent pasó de 72 a 87 dólares. Los últimos datos de la Agencia de la Energía de EE.UU. han pesado en la tendencia, ya que la EIA apunta a un debilitamiento de la demanda de gasolina, lo que constituye un excelente barómetro de la desaceleración económica en curso en EE.UU.. Así, el WTI estadounidense y el crudo Brent europeo han perdido terreno esta semana, situándose en 77,30 USD y 80,80 USD respectivamente las dos referencias mundiales. En cuanto al gas natural europeo, no hay novedades, ya que el TTF de Rotterdam sigue cotizando en torno a los 41 EUR/MWh. Metales: El segmento de los metales industriales ha bajado en general esta semana, lastrado por la fortaleza del dólar y las estadísticas económicas mixtas sobre la producción industrial en China. El cobre cotiza a 8875 USD por tonelada en la LME. Algunas empresas mineras han publicado sus cuentas trimestrales, como el gigante brasileño Vale, cuya producción de mineral de hierro aumentó un 5,8% interanual en el primer trimestre. Rio Tinto informó de que su producción de mineral de hierro aumentó un 11% en el primer trimestre, siempre en términos interanuales. Por último, Antofagasta también informó de un aumento de su producción minera, con un incremento de la producción de cobre en torno al 5%. En cuanto a los metales preciosos, la onza de oro ronda los 2000 USD. Productos agrícolas: Al igual que los precios de la energía y los metales, los de los cereales también bajaron esta semana. En Chicago, el bushel de trigo sigue mostrando cierta resistencia al estabilizarse en torno a los 680 céntimos. El maíz, por su parte, pierde terreno al situarse en 620 céntimos. |

|

| Macroeconomía |

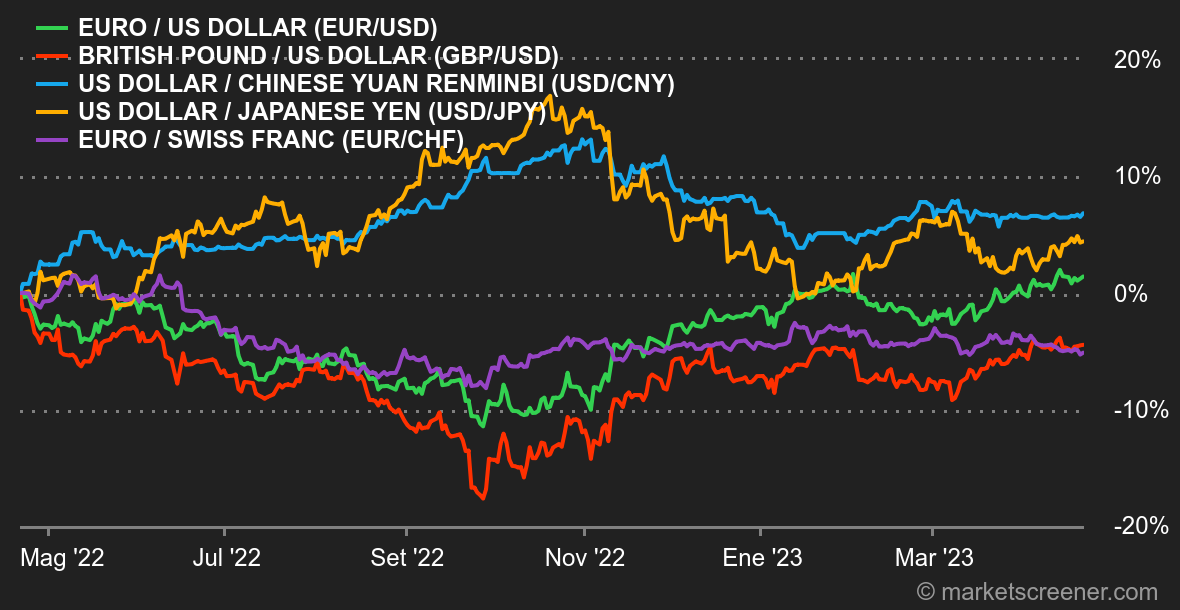

Ambiente: Bienvenidos a un mundo no binario. En economía, más que en ninguna otra disciplina, nada es totalmente blanco o totalmente negro. Los grises van y vienen. Los datos económicos estadounidenses del jueves (ventas de viviendas y empleo) fueron a la baja? Pero los indicadores de actividad publicados el viernes (PMI de servicios y manufacturas) superaron ampliamente las expectativas. En consecuencia, los inversores siguen haciendo conjeturas: ¿es mejor una economía fuerte y tipos de interés altos, o una economía bajo presión y una política monetaria más flexible? Divisas: Los bancos regionales de EE.UU. siguen preocupados tras un ligero aumento del uso de la línea de liquidez de la Reserva Federal. El dólar cayó a alrededor de 1,10 frente al euro. Este movimiento es tanto más importante cuanto que los últimos datos de la economía estadounidense muestran una mayor fragilidad de la actividad. El temor a una recesión también se refleja en la caída del petróleo, que ha perdido todo lo ganado desde el anuncio del recorte de producción de la OPEP+. El mercado de divisas se presenta incierto en los próximos días, "debido a una apretada agenda macroeconómica y a que es poco probable que los inversores tomen una dirección clara hasta las reuniones clave de la Fed y el BCE a principios de mayo", afirma Unicredit. El euro cotiza a 0,8857 GBp y 0,9795 CHF. El dólar se debilitó frente al yen hasta los 133,8678 yenes, a la espera de la próxima reunión del Banco de Japón los días 27 y 28 de abril. Tipos: Según un estudio realizado por Bank of America, la principal preocupación de los gestores de activos es ahora el riesgo de contracción del crédito y de una posible recesión, sobre todo a raíz de la crisis de los bancos regionales estadounidenses. La búsqueda de una política monetaria restrictiva ("hawkish") para frenar la inflación queda sólo en un segundo plano. Como consecuencia lógica, la proporción de bonos en las asignaciones de activos es ahora del 9%, el nivel más alto registrado desde 2009. Por su parte, el rendimiento estadounidense a 10 años también parece tambalearse. Tras recuperarse por encima del 3,35%, no ha logrado superar su media móvil de 144 días, que ha acompañado la subida desde 2021 y ahora se sitúa por debajo del 3,70%. Como recordatorio, desde el año pasado, los rendimientos se han movido en dirección opuesta al S&P 500, con lo que cualquier subida de tipos se traduce en debilidad del mercado de renta variable y viceversa. Por tanto, una nueva subida debería lastrar aún más el comportamiento del índice estrella de la bolsa estadounidense. A la inversa, una fuerte caída de los bonos también podría ser interpretada por el "smart money" como una señal de una próxima recesión. Entre cara gano yo y cruz pierdes tú, es probable que la trayectoria del S&P 500 se parezca más a un circuito de parkour que a un río largo y tranquilo. Continuará. Criptomonedas: Bitcoin ha perdido todo lo ganado en la última semana, cayendo un -6,8% desde el lunes y rondando los 28.200 dólares en el momento de escribir estas líneas. Sin saber aún en qué dirección encuadrar las criptodivisas, los reguladores estadounidenses lo dejan poco claro al otro lado del Atlántico, lo que contribuye a la falta de visibilidad de los agentes del mercado. Mientras tanto, en el Viejo Continente, el Parlamento Europeo ha aprobado el reglamento MiCA, que aporta más claridad y un marco muy necesario para las empresas del sector que quieran expandirse en Europa. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |