La cartera ¿cómo me llamo?© es una selección de valores con nombres de personas reales. Sobre todo, es un rendimiento muy respetable en comparación con los índices en los últimos tres años. Entraré en más detalles a continuación, ya que hay que mantener el suspense. Veamos más de cerca la composición de esta joya, seleccionada por reconocidos expertos del mundo financiero, que han basado su selección en cuatro pilares de los que no habrían renegado inversores legendarios como Warren Buffett, Peter Lynch :

- Un algoritmo propio desarrollado por la clase de CM2 de la escuela Boulouris en 1985 para identificar empresas con nombres graciosos. Un ejemplo típico es Jeronimo Martins, del que hablaremos poco después (para los que sean un poco gruñones, les diré que me está permitido burlarme de los nombres de la gente. A mí me llaman Anthony Boudin desde que tenía 3 años).

- Una buena conexión a Internet para comprobar que la combinación nombre+nombre corresponde realmente a una persona real.

- Un mínimo de vigilancia para evitar falsos positivos flagrantes. Por ejemplo, el Sr. Rémy Cointreau no existe. Es la familia Rémy la que produce Cointreau. Dicho esto, es probable que en Francia haya personas que se apelliden Cointreau y decidan llamar Rémy a su hijo. Un poco como Mégane Renault. Pero no se trata de eso. Rémy Cointreau no puede entrar en nuestra cartera definitiva porque no existe.

- Ha sido una decisión arbitraria considerar sólo 13 candidatos, aunque haya muchísimos más.Pero basta de suspense...

La composición de la cartera

AP Moller Maersk (Dinamarca): primera compañía naviera del mundo, la danesa debe su nombre a Arnold Peter Moller (1876-1965), hijo del capitán Peter Mærsk Møller, que creó una pequeña empresa de vapores en 1904. La empresa vale ahora casi 30.000 millones de euros en bolsa y obtuvo beneficios colosales durante las diversas situaciones de escasez provocadas por la pandemia de cólera. La normalización de la situación ha pesado en el precio de la acción, que ahora ha bajado a 13.275 coronas danesas, frente a las 24.800 coronas de su punto álgido a principios de 2022. Sin embargo, el precio de la acción había caído desde las 5.000 coronas danesas en su punto más bajo en 2020, y la empresa fue capaz de pagar dividendos excepcionales increíblemente altos en 2021 y 2022. Un negocio eminentemente cíclico, pues.

Brunello Cucinelli (Italia): un cambio de aires y de clima con la marca de moda italiana especializada en cachemira. Nacido en 1953, Brunello Cucinelli es un diseñador que ha sabido preservar la singularidad y la independencia de su marca. Es una de las pequeñas pepitas italianas que ha escapado al apetito de los gigantes franceses del lujo. Actualmente valorada en más de 5.000 millones de euros, es una de las empresas medianas del sector que ha sabido sacar provecho de su posicionamiento, muy de alta gama. Más información.

Carl Zeiss (Alemania): este fabricante alemán es un actor clave de los sistemas ópticos. Un patrimonio respetado, ya que Carl Zeiss (1816-1888) es uno de los padres de la producción de instrumentos ópticos. La empresa ha disfrutado de una subida ininterrumpida en bolsa desde 2009, al menos hasta principios de 2022, cuando los proveedores de la industria sanitaria pasaron de moda tras ser adulados durante la pandemia. Por todo ello, Carl Zeiss Meditec es un actor poco común, con competencias especializadas en mercados con grandes barreras de entrada. Aquí encontrará un análisis más detallado.

Christian Dior (Francia): el célebre diseñador francés, fallecido en 1957, dio su nombre al holding que controla LVMH. Bernard Arnault tomó las riendas de la empresa a principios de los años 80 para convertirla en la cabeza de puente del renacimiento del lujo francés. Fue bajo el paraguas del holding Christian Dior que adquirió una participación en Moët Hennessy Louis Vuitton en 1988. Lo que siguió fue la creación de lo que hoy sería la empresa mejor valorada de Europa. Christian Dior SE, de la que la familia Arnault posee el 97,5%, posee directamente el 42,5% de LVMH. Algunas noticias recientes de LVMH.

Estée Lauder (Estados Unidos): esta importante marca estadounidense de cosméticos lleva el nombre de su fundadora, nacida en 1908 y fallecida en 2004. Estée Lauder construyó su imperio con su marido Joseph. La empresa vale más de 60.000 millones de dólares en bolsa, lo que la convierte en uno de los pesos pesados del sector, aunque muy por detrás de L'Oréal, pero muy por delante de Shiseido, Coty, Beiersdorf e incluso la recién llegada Kenvue.

James Halstead (Reino Unido): mucho menos glamour con esta pequeña empresa británica, que sin embargo ha tenido bastante éxito en bolsa en los últimos treinta años, con la excepción del periodo reciente. James Halstead fundó la empresa que lleva su nombre en 1915 para producir y vender textiles impermeables, a los que siguieron productos impermeables y ropa de exterior. En los años 30, sus hijos se pasaron a los productos para suelos, que siguen siendo la especialidad de la marca, al igual que empresas como Mohawk Industries en Estados Unidos y Forbo en Suiza.

JCDecaux (Francia): JC son las siglas de Jean-Claude, fundador del grupo de publicidad exterior que lleva su nombre. Jean-Claude Decaux (1937-2016) fue un autodidacta que lanzó un negocio de publicidad en autopistas cuando la normativa lo permitía. Sus hijos, Jean-François y Jean-Charles, están hoy al frente del grupo familiar, uno de los líderes mundiales de la publicidad exterior. Por cierto, JCDecaux no está precisamente de celebración en bolsa: la acción cotiza en torno a los 17 euros, apenas por encima de su precio de salida a bolsa en 2001. Afortunadamente, la empresa ha repartido dividendos entretanto, lo que mitiga un poco estos mediocres resultados.

Jerónimo Martins (Portugal): se trata probablemente del representante más antiguo de la cartera, sin faltarle al respeto, sobre todo porque no puede quejarse demasiado. Jerónimo Martins es un gallego que emigró a Portugal para hacer fortuna. Eso fue en... 1792. Su negocio en Lisboa se convirtió rápidamente en una institución. Ahora es el mayor minorista de Portugal con la marca Pingo Doce, así como un actor importante en el sector polaco. Sus ingresos anuales superan los 20 000 millones de euros. El precio de sus acciones casi se ha duplicado en 5 años.

John Wood (Reino Unido): si hubiera sido francés y no escocés, John Wood seguramente se habría llamado Jean Bois. Evidentemente, hay que ser políglota para entender este sutil juego de palabras. John Wood era el jefe de la mayor empresa pesquera de Escocia. Su hijo, Ian Wood, tomó en 1982 la decisión de escindir el negocio, que se dedicaba a prestar servicios a la industria petrolera en alta mar. Así nació John Wood, en homenaje a su padre. La empresa sigue siendo una de las principales compañías parapetroleras anglosajonas. Sus resultados bursátiles no han sido muy buenos. No sólo no se ha beneficiado mucho del auge del sector petrolero, sino que además cayó en mayo después de que el fondo Apollo retirara una propuesta de adquisición.

Julius Bär (suizo): nacido en Württemberg antes de la reunificación alemana, el banquero (se escribe Baer o Bär) trabajó en establecimientos financieros de Augsburgo, Basilea y luego Zúrich, donde se convirtió en socio de Hirschhorn, Uhl & Bär en 1896. A partir de 1901, el banco privado se convirtió en Julius Bär & Co. Julius obtuvo la nacionalidad suiza en 1907. A su muerte en 1922, dos de sus hijos tomaron el relevo, antes de que su nieto presidiera el banco hasta 2011. Julius Bär fue el primer banco privado suizo que cotizó en bolsa, en 1980.

Gedeon Richter (Hungría): admitámoslo, la mayoría de la gente no puede nombrar ni una sola empresa húngara. Aunque podría haber mencionado MOL, porque no es tan difícil. Pero sobre todo Gedeon Richter, porque el nombre me recuerda al patito de Benjamin Rabier. Gedeon Richter (1872-1944) fue un reputado químico húngaro que estuvo en el origen de la industria farmacéutica de su país. Fue asesinado por los nazis húngaros en 1944. La empresa que lleva su nombre es una compañía farmacéutica europea innovadora e integrada que figura entre las empresas de mediana capitalización consolidadas del sector. Su trayectoria bursátil la convierte en una apuesta segura, aunque con el evidente riesgo de tipo de cambio asociado al forint.

Hugo Boss (Alemania): esta marca de prêt-à-porter, más conocida por sus trajes masculinos, lleva el nombre de su fundador. Hugo era un ferviente partidario del partido nazi, que le pagó con importantes pedidos de uniformes para las SA y las SS. Hugo Boss había estado en declive desde 2015, pero una adquisición ha restaurado su reputación. Una presentación más financiera está disponible aquí.

Salvatore Ferragamo (Italia): Salvatore Ferragamo fue un fabricante de botas italiano que abandonó su país rumbo a Estados Unidos en 1915. Gracias a su talento, se hizo un nombre entre las estrellas de cine de Hollywood, lo que le permitió cruzar de nuevo el Atlántico en 1927 para establecer su empresa en Florencia. Fue su esposa Wanda quien tomó el relevo con brío en 1960, a la muerte del creador. Al igual que Brunello Cucinelli, Ferragamo es una de las empresas italianas que resiste frente a los gigantes del lujo, pero sus resultados financieros son mucho menos impresionantes. La familia sigue teniendo una participación mayoritaria.

Análisis de la cartera

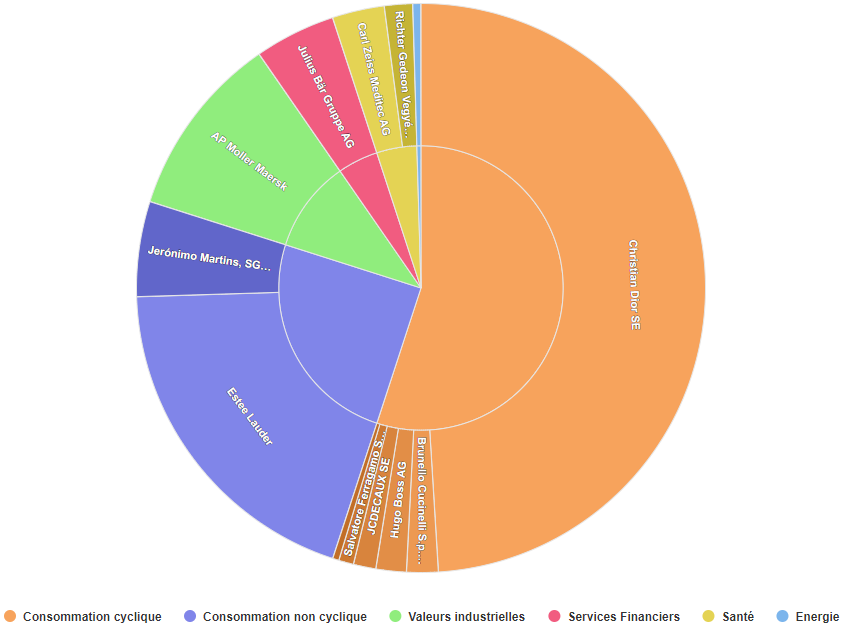

En resumen, no tientes a la suerte. Empieza por conseguir una base sonora adecuada, como esta atrevida variación de ¿cómo me llamo? © de Norteamérica. A continuación, veremos que estamos sobreexpuestos al lujo, lo que ha sido un signo de superación en los últimos años. Es fortuito, pero ayuda, sobre todo porque la bolsa del consumo no cíclico también es importante y ha tenido un comportamiento bastante bueno.

Este es el gráfico de los 13 valores. Dior ocupa mucho espacio (Fuente MarktScreener)

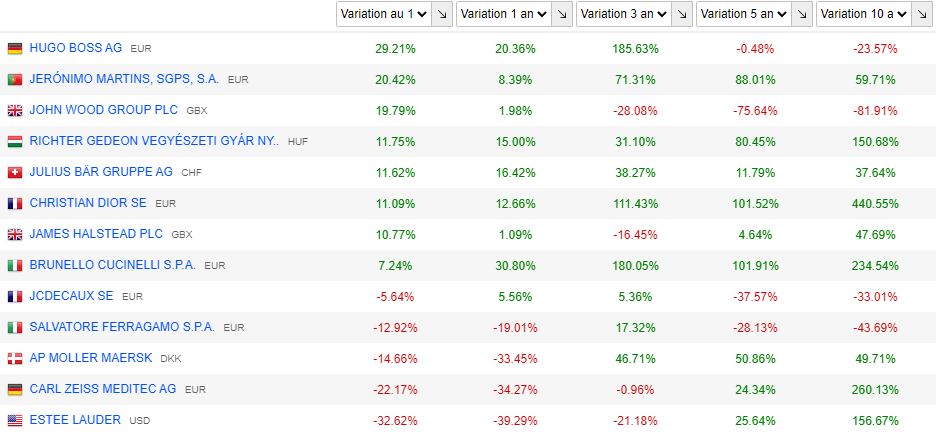

Continuamos con los detalles del rendimiento de cada acción en varios periodos de tiempo diferentes.

Rentabilidades individuales a lo largo de 5 periodos diferentes: los grandes chelemmakers son Jeronimo Martins, Dior, Brunello Cucinelli, Julius Bär y Gedeon Richter.

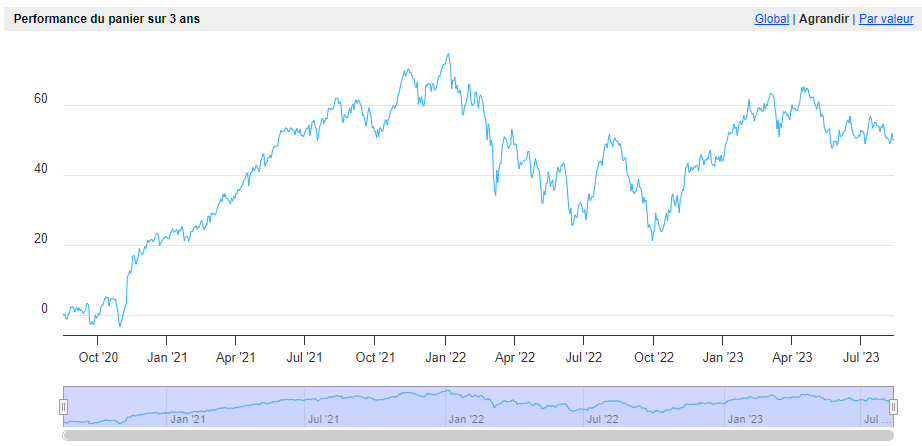

Rendimiento retroactivo de la selección a lo largo de 3 años (Fuente: MarketScreener)

En cifras, la selección ha ganado un 50% en 3 años, con todas las vicisitudes inherentes a un backtest salvaje (básicamente, se imagina que compró todas las acciones al mismo tiempo hace tres años, y mide el resultado global tres años después, sin los dividendos). Durante el mismo periodo, el MSCI sólo ganó un 25%. Así que la selección lo está haciendo el doble de bien, y ya está. Conclusión, y falsa también: invertir en empresas con nombres de personas es algo bueno. Hasta la próxima, para otro momento de finanzas expertas.