Prometo no utilizar en este artículo expresiones como "ventas contrarias" o "no ir por ahí". Eso es todo. Así pues, en las siguientes líneas discutiremos una curiosa paradoja: ¿por qué una industria con enormes barreras de entrada y un oligopolio está atrapada en una tormenta perfecta, tanto del lado de los fabricantes de turbinas (Vestas, Siemens Gamesa, General Electric) como del lado de los promotores (Orsted a la cabeza)? Hay tres razones principales para esta situación.

En primer lugar, el sector se enfrenta a una espectacular inflación de sus costes de producción. Ya sea para las materias primas, el transporte, la energía o la construcción. Esta es la contradicción de una actividad centrada en las energías renovables: su huella de carbono es desastrosa debido a una cadena de suministro transcontinental y a los recursos necesarios para construir un aerogenerador en términos de hormigón, metales y minerales.

La segunda razón de las dificultades del sector es la creciente madurez de los grandes contratistas, que son esencialmente las grandes empresas energéticas, como BP Plc, Shell o Equinor. Estos gigantes se están pasando a las renovables porque son los mejor situados para garantizar el desarrollo del sector, reinvirtiendo las rentas del petróleo y el gas en la ecologización de las actividades. Estos quisquillosos clientes son desde hace tiempo maestros en el arte de integrar cadenas logísticas hipercomplejas para negociar las mejores tarifas con los proveedores: tras los tartamudeos asociados a la aparición del sector, ahora se encuentran en una posición de fuerza frente a los promotores offshore y los fabricantes de turbinas.

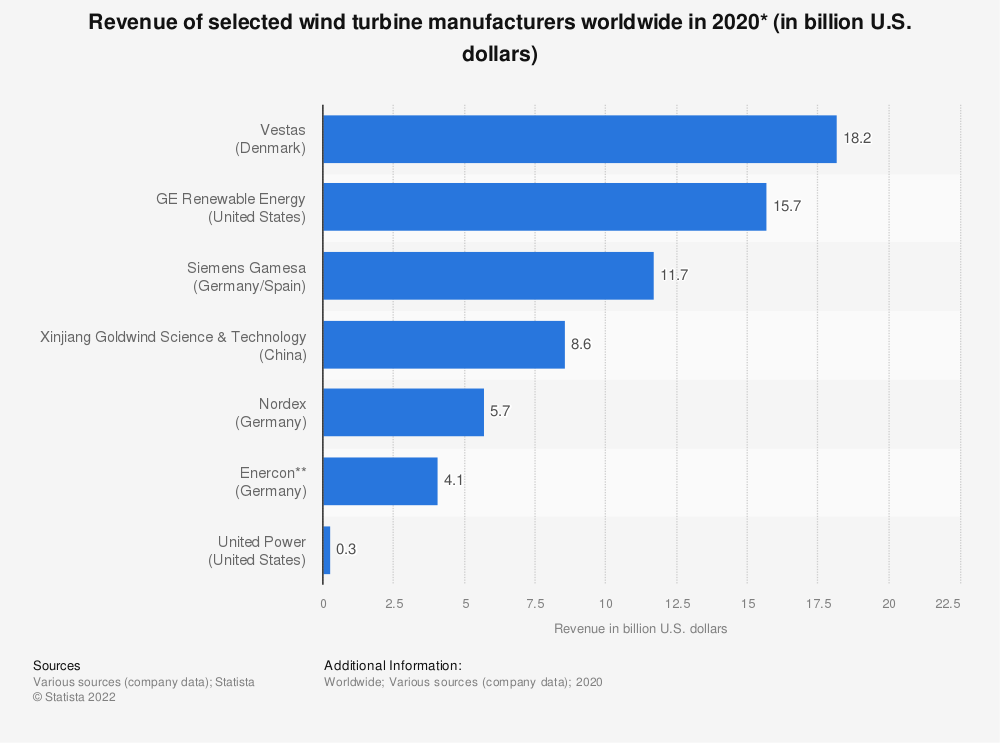

Una tercera explicación de las dificultades actuales son los inevitables competidores chinos, cada vez más sofisticados y capaces de gestionar ellos mismos megaproyectos en Asia, el mayor mercado eólico del mundo. En la industria eólica, como en otras, los actores europeos se han esclavizado para conseguir lucrativos contratos en China a cambio de compartir sus conocimientos. Y en un efecto bumerán, los fabricantes chinos compiten ahora con los productores occidentales con costes más competitivos. Esta competencia costará a los europeos una cuota de mercado en Asia, pero las políticas proteccionistas de Europa y Estados Unidos deberían permitirles mantener posiciones fuertes en Occidente. El medio de comunicación renovable Recharge estima que un aerogenerador fabricado en China cuesta hasta un 50% menos que su homólogo europeo. Se calcula que los costes previos a la entrega en alta mar oscilan entre 850.000 y 1.350.000 dólares por MW para los productores occidentales, frente a los 550.000 dólares por MW de sus competidores chinos. Estos últimos son ahora capaces de producir turbinas tan potentes como sus rivales, tanto en tierra como en el mar. Entre las empresas chinas del sector que cotizan en bolsa figuran Xinjiang Goldwind Science & Technology y Zhejiang Windey.

Estos tres elementos demuestran que la industria europea se encuentra en un grave aprieto: con los clientes, los contratos se firman a muy largo plazo sobre una base de costes generalmente estimada de forma agresiva (para ganar las licitaciones), de modo que cuando los costes se disparan... los aumentos son soportados al 100% por los fabricantes de turbinas. Y a nivel bursátil, la acumulación de malas noticias ha cambiado radicalmente la percepción del mercado sobre el sector. Durante mucho tiempo, los inversores quedaron hipnotizados por la narrativa sin prestar suficiente atención a la dinámica financiera real. Pero el hecho de que la demanda no sea un problema durante décadas no significa necesariamente prosperidad.

Casos prácticos:

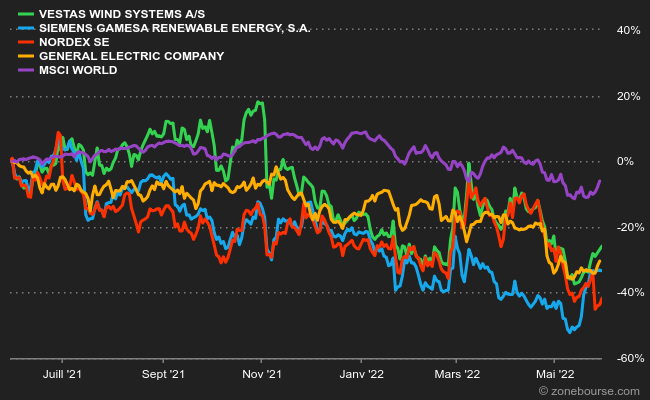

Veamos, pues, esta dinámica financiera. Empezando por el ciclo largo 2011-2021, ya que fue excepcionalmente boyante para el sector, que se benefició de unas condiciones de financiación ultrafavorables y de los bajos costes de la energía y las materias primas.

En Vestas, el volumen de negocio se ha triplicado, pero los márgenes son inestables y la generación de efectivo es muy desigual debido a que el negocio es intensivo en capital y a las grandes variaciones en las necesidades de capital circulante. La misma dinámica se aplica a la empresa alemana Nordex. Los ingresos se quintuplicaron, pero los resultados siguieron bajo presión. En Siemens Gamesa, la situación es mucho más crítica: los fallos de gestión se acumulan con precios mal calibrados y una estructura de costes no optimizada. Hasta el punto de que Siemens Energy anunció en mayo que compraba a los accionistas minoritarios y sacaba de la bolsa a su filial, con el fin de retirarla enérgicamente de la vista.

Para estos tres expedientes, el precedente de las turbinas de gas no inspira realmente confianza. Como recordatorio, este sector altamente estratégico, dominado por un pequeño número de actores (Alstom, Siemens y General Electric en particular en su momento), nunca ha hecho realmente dinero. El poder de fijación de precios era débil, la dinámica muy cíclica y la actividad hipercapitalista. Este es un cóctel peligroso. De hecho, a menudo son fatales.

El perfil de Orsted es diferente. El danés está en el otro lado de la valla: desarrolla campos en alta mar pero no construye turbinas. Su crecimiento es débil en el ciclo largo, pero a cambio sus márgenes están relativamente preservados. Las cuentas de la empresa son difíciles de leer, con pagos indexados a la cantidad de energía producida por los campos que desarrolla. Y adquisiciones que, por el momento, luchan por crear valor. Además, predecir los resultados futuros es un ejercicio bastante complicado. La producción de energía está, por supuesto, vinculada a la cantidad de viento, estimada a partir de modelos meteorológicos estadísticos históricos. Sin embargo, últimamente el viento ha soplado menos de lo esperado, por lo que los pagos son menores.

La situación actual del sector es más una normalización que un verdadero pánico. Se podría decir que es una vuelta a la sobriedad por parte de los inversores que ya no están hipnotizados por la narrativa de las renovables. E incluso después de la reciente corrección, el sector no ofrece garantías de inversión muy sólidas.