Lo esencial:

- Estancamiento del rendimiento de los valores energéticos y financieros, tras su fuerte comienzo de año.

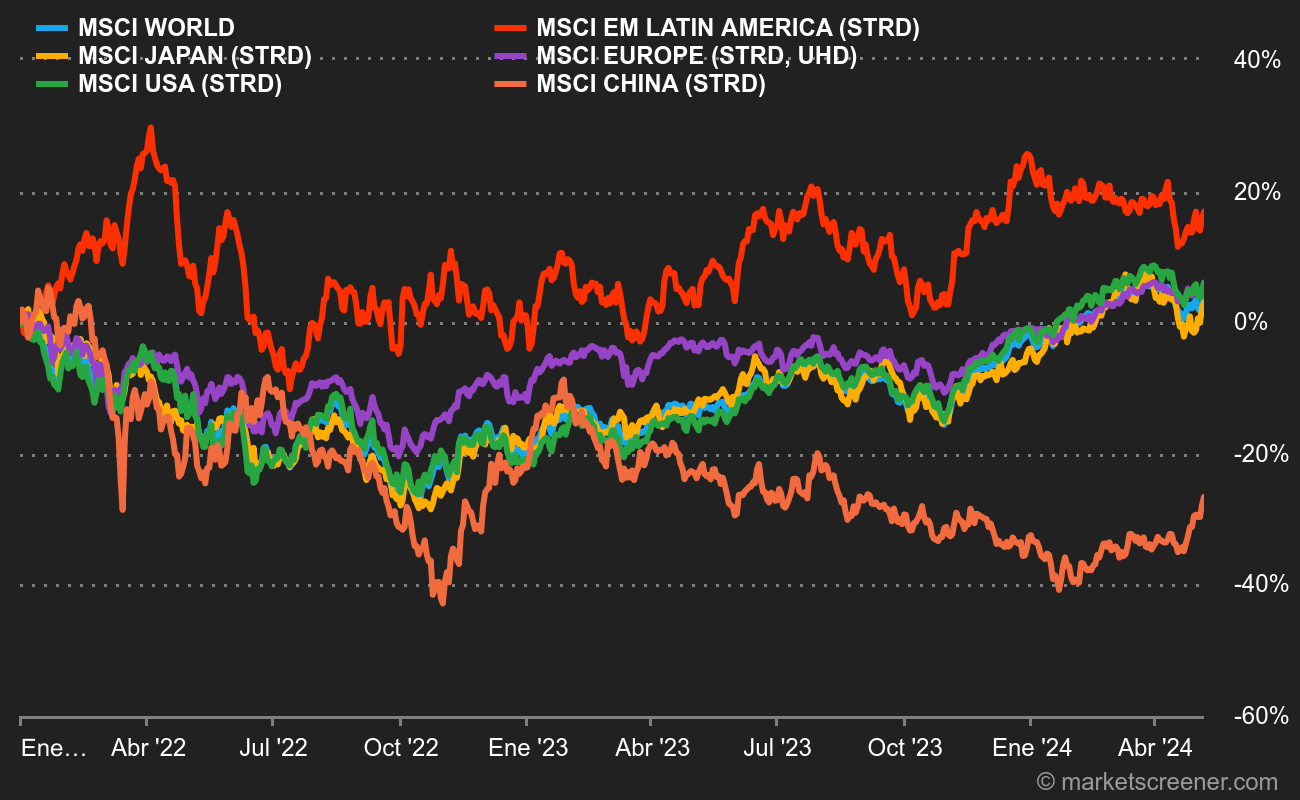

- América Latina es la única región en territorio positivo en 2022.

- Las materias primas en modo santuario.

Todas las grandes regiones bursátiles están ahora en números rojos en 2022. ¿Todos ellos? No, porque América Latina sigue resistiendo al pesimismo imperante. El buen comienzo del año para los mercados locales, en particular Brasil, todavía no es suficiente para hacernos olvidar que en cinco años, por ejemplo, el MSCI EM Latin America está en un -15%, el peor rendimiento de las seis regiones de este gráfico.

En cuanto a los sectores, el de la energía sigue a la cabeza, aunque el rendimiento superior se ha visto mermado en las últimas sesiones. Lo mismo ocurre con las finanzas. La tecnología sigue a la cabeza, con una reanudación de la caída. Esta tendencia se ve confirmada por el drástico descenso del -31,5% del agresivo fondo Ark Innovation (ARKK) desde el 1 de enero. Su gemelo malvado, el fondo Tutle Capital Short Innovation (SARK), ha registrado un aumento del 36,2% en el mismo periodo. Sin embargo, los sectores considerados defensivos, como el de consumo discrecional y el de telecomunicaciones, no lo hicieron mucho mejor y se sitúan al final de la clasificación.

Seguimos con las estrategias factoriales, que consisten en favorecer un estilo de inversión, por ejemplo, altos dividendos ("high dividend") o valor mejorado ("enhanced value"). Es esta última categoría la que ofreció el mejor rendimiento en 2022, que es ahora la única positiva. Los altos dividendos siguen con su efecto amortiguador, pero han pasado a territorio negativo. Todas las demás estrategias de factores están perdiendo más terreno, especialmente el Momentum e incluso los valores de Calidad.

Fuente: MarketScreener

Un vistazo a las materias primas, la mejor clase de activos del momento, con las cuatro categorías principales al alza. Incluso los metales preciosos, que han estado un poco rezagados últimamente, se están recuperando con las tensiones geopolíticas. El GSCI Precious Metals (oro, plata) ha subido alrededor del 5% y el GSCI Industrial Metals (aluminio, cobre, níquel, zinc y plomo) y el GSCI Agriculture (trigo, maíz, soja, café, azúcar, cacao y algodón) han subido alrededor del 9%. El GSCI de la Energía se mantiene intocable (+17,5%).

Terminamos en el tipo de cambio con la reciente recuperación del euro frente al dólar y el franco. Sin embargo, la recuperación fue modesta y el par euro/dólar volvió a situarse en los niveles de principios de año. Lo mismo ocurre con el yen frente al dólar, que ha vuelto a su cotización del 1 de enero. La libra esterlina mantiene su ventaja sobre el euro.