A finales de la semana pasada, el gigante chino del comercio electrónico publicó sus esperados resultados trimestrales.

Los inversores sólo se interesaron por los avances del programa de reestructuración anunciado a principios de año, que pretendía separar las actividades del conglomerado en seis divisiones distintas. Sin embargo, este programa ha sido aplazado.

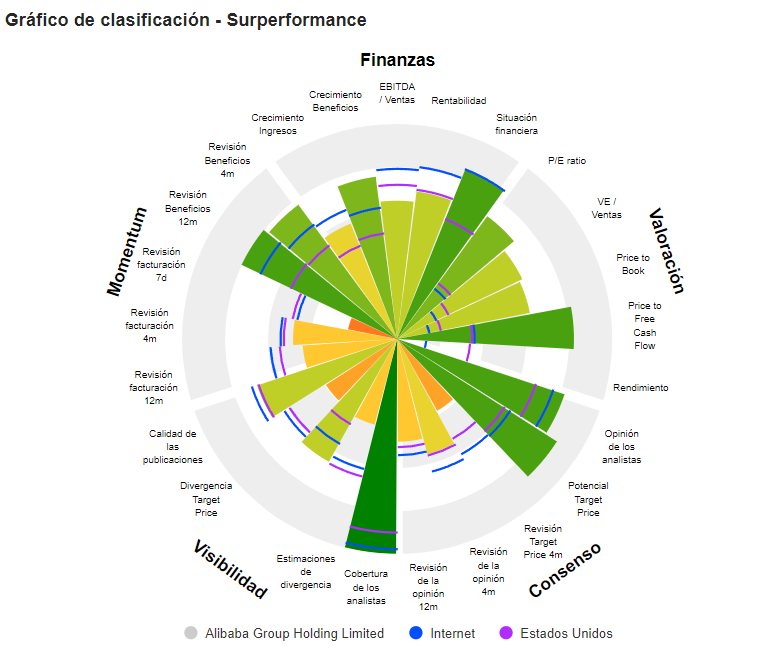

Ni el aumento de los beneficios -vinculado sobre todo al incremento del valor de las participaciones-, ni la mejora del flujo de caja "Free Cash Flow", ni la introducción de un dividendo han encontrado el favor del mercado, que castiga a la acción y la devuelve a sus mínimos históricos.

El verdadero jarro de agua fría viene del hecho de que Alibaba -que cambió de consejero delegado el pasado mes de septiembre- ha anunciado que abandona la escisión de su división de nube y, de paso, la cotización independiente de su cadena de supermercados Freshippo.

El grupo cita las sanciones estadounidenses destinadas a controlar las exportaciones de tecnologías de inteligencia artificial a China como justificación de este giro. Por lo tanto, podemos especular que Alibaba no tiene interés en hacer públicas las dificultades de su división de nube, que saldrían a la luz si se convirtiera en una entidad independiente.

En este contexto, es probable que la OPV del negocio logístico de Cainiao decepcione y, para empeorar las cosas, la family office de Jack Ma ha manifestado su intención de vender diez millones de acciones. Lo menos que podemos decir es que una señal de esta naturaleza no envía la esperada señal de confianza.

Sobre el papel, Alibaba mantiene la mitad de su capitalización bursátil en efectivo e inversiones líquidas, lo que deja sólo un múltiplo muy modesto de su beneficio de explotación a las actividades del grupo. A este respecto, sin embargo, cabe señalar que acumula beneficios en su balance sin revelar los detalles de sus inversiones en efectivo.

Hemos avanzado mucho en este asunto. La ilegible estructura de control extraterritorial, la aún dudosa contabilidad de las empresas chinas y las dificultades de Jack Ma con los líderes del partido, además de la ralentización de la economía china, siguen siendo otras fuentes de preocupación estructural.

Alibaba Group Holding Limited es el principal mercado chino en línea. El grupo proporciona plataformas informáticas que permiten a particulares y profesionales realizar sus transacciones de compraventa de bienes y servicios. La actividad se organiza en torno a 3 áreas - Explotación de la plataforma de comercio electrónico: Holding de sitios web (Alibaba.com, Taobao.com, Tmall.com, Juhuasuan.com, Aliexpress.com, 1688.com, etc.); - servicios de pago en línea: servicios garantizados a través de la plataforma Alipay.com; - otros: desarrollo de portales de comparación de precios, interfaces y aplicaciones web, plataformas de gestión desmaterializada de infraestructuras informáticas, etc.