Tras el invierno nuclear de la pandemia, el especialista en servicios informáticos para compañías aéreas retoma su senda de crecimiento histórico.

Así lo demuestran sus excelentes resultados trimestrales publicados esta semana. La facturación alcanzó los 1.300 millones de euros en los tres primeros meses del año, un 43% más que el año anterior.

El beneficio de explotación antes de amortizaciones -o EBITDA- aumentó un 72%, y el beneficio en efectivo "profit cash" -o flujo de caja libre "free cash-flow"- un 117%. Sobre una base anualizada, se espera que Amadeus alcance o supere sus ingresos de 5.600 millones de euros para 2019.

El episodio de Covid había cogido al grupo por sorpresa. Quizá demasiado seguros de la solidez de su modelo de negocio oligopolístico y ultradominante en Europa, los directivos tuvieron que captar capital urgentemente en el peor momento posible.

La mitad en nuevas acciones ordinarias emitidas a 39 euros por acción; la otra mitad en bonos convertibles a 54 euros por acción. Los nuevos inversores obtuvieron un buen trato; los accionistas existentes, en cambio, pudieron fruncir el ceño.

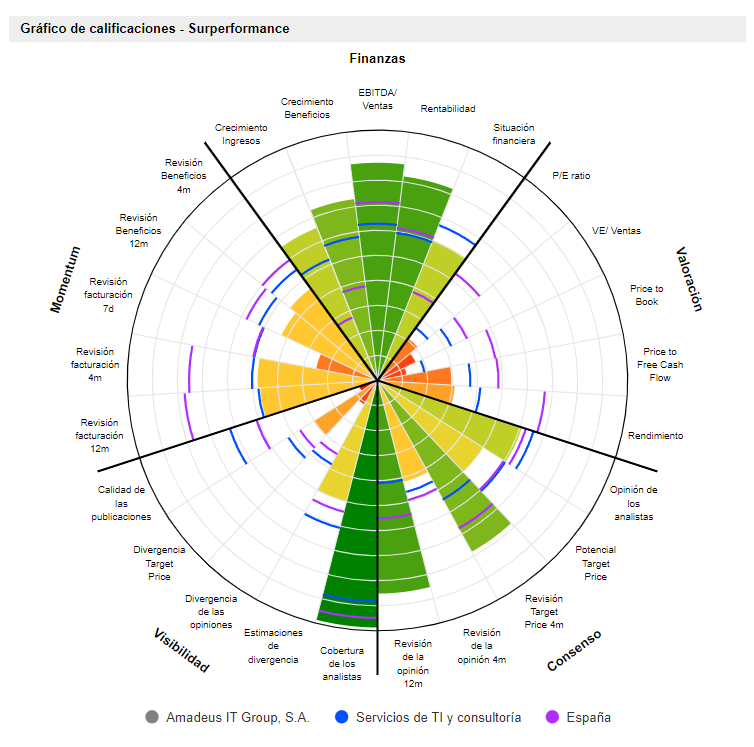

El grupo ha dejado atrás esta desgracia. Este año debería volver a obtener un beneficio en efectivo por acción de al menos 2 euros. El mercado ha tomado nota de esta mejora de la situación valorando la acción a x33 de este beneficio en efectivo previsto; tal vez esté anticipando una agradable sorpresa a este nivel.

La acción es una de las pocas "estrellas" de la Bolsa de Madrid. Incluso en el momento más álgido de la pandemia, gozaba de una gran aceptación, ya que las acciones de sus clientes -las compañías aéreas- se vendían con desenfreno.

Amadeus IT Group, S.A. posee y explota el 1er sistema informatizado mundial de distribución y reserva de viajes. El sistema del grupo permite a las agencias de viajes y a las oficinas de venta de compañías aéreas efectuar reservas en hoteles, agencias de alquiler de coches y proveedores de servicios (principalmente empresas de transporte marítimo, mayoristas, compañías de cruceros).

El grupo desarrolla también actividades de prestaciones de servicios informáticos y comercialización de softwares de reserva en línea y gestión de flujo de datos.

La distribución geográfica de la cifra de negocio es la siguiente: España (2,6%), Alemania (6,4%), Reino Unido (4,7%), Francia (4,2%), Europa-Oriente Medio-África (30,7%), Estados Unidos (22,4%), América (9%) y Asia- Pacífico (20%).