Como su nombre indica, AMS-Osram es un matrimonio relativamente reciente entre dos empresas que aún no han tenido tiempo de pensar en sus nuevos nombres. La austriaca AMS compró la alemana Osram en 2020 por 4.600 millones de euros, con el objetivo de crear un actor importante en fotónica y sensores, una rama muy específica de la vasta industria de semiconductores. La operación se cerró a espaldas de los fondos de inversión que tenían en el punto de mira a Osram, la antigua división de iluminación de Siemens.

Desde fuera, la unión de un especialista en sensores y un fabricante de bombillas puede parecer incongruente. Pero la lógica industrial está ahí, ya que los sensores y las fuentes de luz se combinan cada vez más en una única solución que incluye un transmisor, una ruta óptica, un receptor, circuitos integrados de control y software de aplicación. Al menos, así explicó AMS su oferta de adquisición en 2019. El dúo se jacta de ser el único actor en el mundo que tiene una oferta completa en su campo.

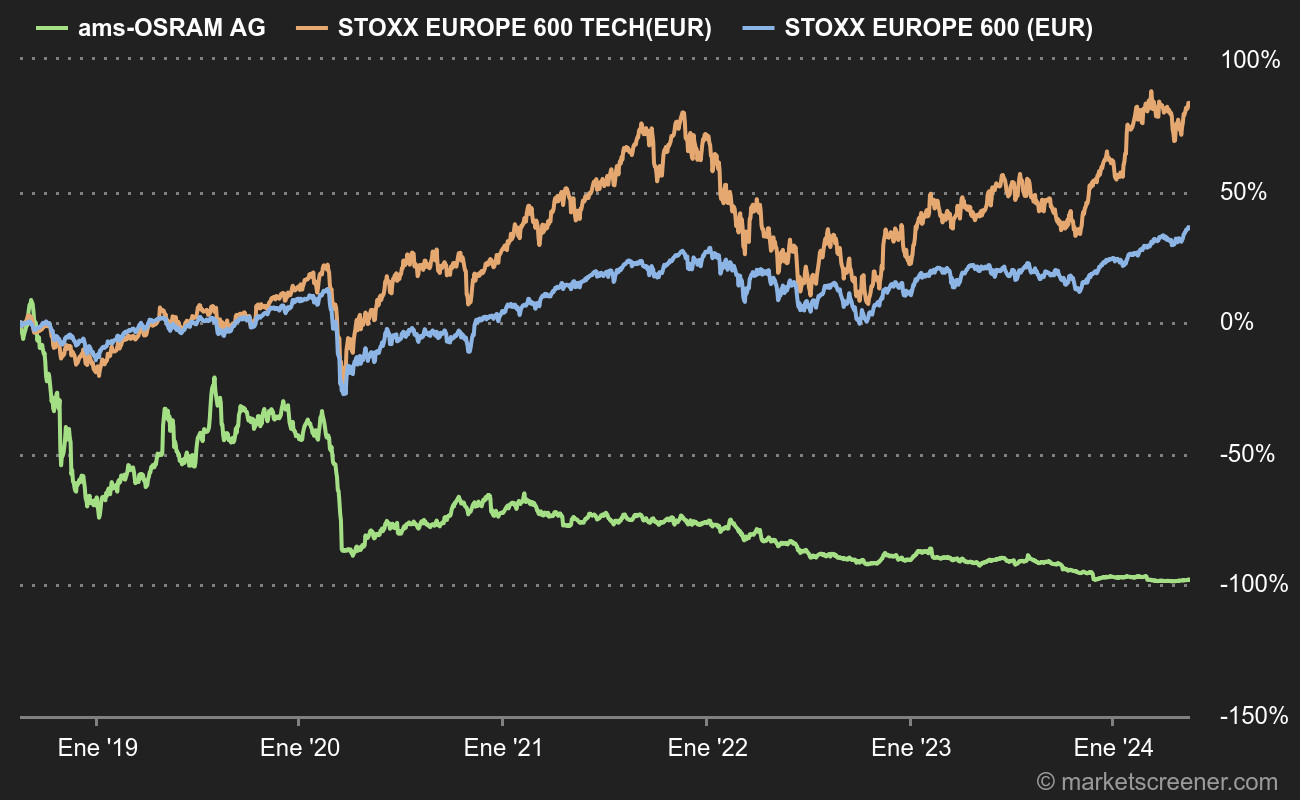

Boda púrpura

A pesar de esta tentadora promesa, la luna de miel resultó ser efímera. Coincidió con vientos en contra para ambas empresas. En AMS, fue el descenso de los ingresos procedentes de Apple lo que puso a la empresa bajo presión. La empresa austriaca había disfrutado durante mucho tiempo de una valoración bursátil muy generosa gracias a su condición de proveedor de referencia de la californiana. En su mejor momento, los pedidos de Apple generaban casi la mitad de las ventas de AMS, que suministraba al iPhone sus sensores 3D de identificación facial y luz ambiental para la gestión de pantallas. Las dos empresas siguen haciendo negocios, pero los avances tecnológicos en los smartphones han anulado en gran medida el lucrativo contrato original. El negocio de Osram se estaba ralentizando en el momento de la fusión, con una fuerte competencia en productos de bajo margen y un mercado automovilístico aletargado. Como resultado del acuerdo, el precio de las acciones de AMS-Osram se desplomó y su valor empresarial actual, de unos 4.400 millones de euros, es inferior al valor en solitario de AMS en 2019. En términos financieros, se trata casi de un caso de libro de texto de destrucción de valor.

| Período Fiscal: Diciembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

|---|---|---|---|---|---|---|---|---|

| Ventas netas 1 | 1.885 | 3.464 | 5.058 | 4.819 | 3.590 | 3.474 | 3.674 | 3.918 |

| EBITDA 1 | 608,9 | 872,4 | 961,6 | 857 | 555 | 704 | 802,3 | 893,4 |

| Beneficio operativo (EBIT) 1 | 328,7 | 136,3 | 197,9 | -161 | -1.430 | 186 | 257,8 | 233,8 |

| Margen de operación | 17,44 % | 3,93 % | 3,91 % | -3,34 % | -39,83 % | 5,36 % | 7,02 % | 5,97 % |

| Beneficios antes de Impuestos (EBT) 1 | 315,8 | -78,94 | -0,8758 | -361 | -1.601 | -686,2 | 88,73 | 201,2 |

| Resultado Neto 1 | 299,8 | -12,46 | -31,53 | -444 | -1.613 | -742,3 | 63,7 | 144,5 |

| Margen neto | 15,9 % | -0,36 % | -0,62 % | -9,21 % | -44,93 % | -21,37 % | 1,73 % | 3,69 % |

| BPA 2 | 3,640 | -0,3988 | -0,1226 | -1,700 | -5,200 | -0,8694 | 0,0470 | 0,1193 |

| Free Cash Flow 1 | 464,1 | 516 | 484,3 | 62 | -375 | 80,03 | 358,5 | 402,1 |

| Margen FCF | 24,62 % | 14,9 % | 9,58 % | 1,29 % | -10,45 % | 2,3 % | 9,76 % | 10,26 % |

| FCF Conversión (EBITDA) | 76,21 % | 59,14 % | 50,36 % | 7,23 % | - | 11,37 % | 44,69 % | 45 % |

| FCF Conversion (Resultado Neto) | 154,78 % | - | - | - | - | - | 562,79 % | 278,25 % |

| Dividendo / Acción 2 | - | - | - | - | - | - | - | - |

| Fecha de publicación | 11/2/20 | 9/2/21 | 8/2/22 | 7/2/23 | 9/2/24 | - | - | - |

Fuente: MarketScreener

Pero el grupo empieza a ver la luz al final del túnel. Osram está vendiendo sus activos más frágiles, mientras que AMS ha diversificado sus fuentes de ingresos para reducir su dependencia de Apple. Los primeros efectos ya son visibles. La división de automoción ha crecido hasta representar la mitad de los ingresos en el primer semestre de 2023, mientras que la división de consumo, que incluye smartphones, se ha reducido hasta el 18%. La tercera actividad, "industrial y médica", se mantuvo estable en un 31%. Sobre todo, la dirección pudo elevar sus previsiones a finales de julio, la primera buena noticia que llega al mercado desde hace varios trimestres. Los resultados deberían seguir mejorando. Los analistas creen que el flujo de caja libre "free cash flow" volverá a ser positivo en 2024 y que la situación se normalizará en 2025, seis años después de la publicación de los anuncios.

Fuente: MarketScreener

En el fondo del pozo

AMS-Osram es claramente lo que los financieros llaman una "situación especial", parecida a los boletines de notas escolares de "tienes que demostrar lo que vales" de nuestra infancia. La empresa está saliendo de una dolorosa fusión y acaba de iniciar su cambio operativo. Y aunque su dependencia de Apple ha mejorado, todavía tiene que refinanciar un importante vencimiento de deuda en 2025. ¿Sus puntos fuertes? Fuerte exposición al vehículo del futuro, gracias a soluciones esenciales para iluminación, interfaces hombre-máquina y conducción autónoma. Menor dependencia del volátil sector de la electrónica de consumo y sólidas cuotas de mercado en los exigentes sectores industrial y médico. Y, por supuesto, como colofón, una cotización que no hace mucho coqueteaba con mínimos de diez años.

Clasificaciónes Surperformance de AMS-Osram