Las valoraciones de las bebidas espirituosas son atractivas, pero esto es un reflejo de los riesgos a la baja. Dentro del sector, Remy Cointreau destaca como la más atractiva, ya que su prima PE con respecto al sector se ha reducido a la mitad. Por ahora, Pernod es preferible a Diageo por su menor exposición a EE.UU. y su capacidad para capitalizar el posible repunte de China. Campari no merece la pena.

HECHO

En esta nota sobre el sector de las bebidas espirituosas, analizamos de cerca los retos y oportunidades actuales de la industria

ANÁLISIS

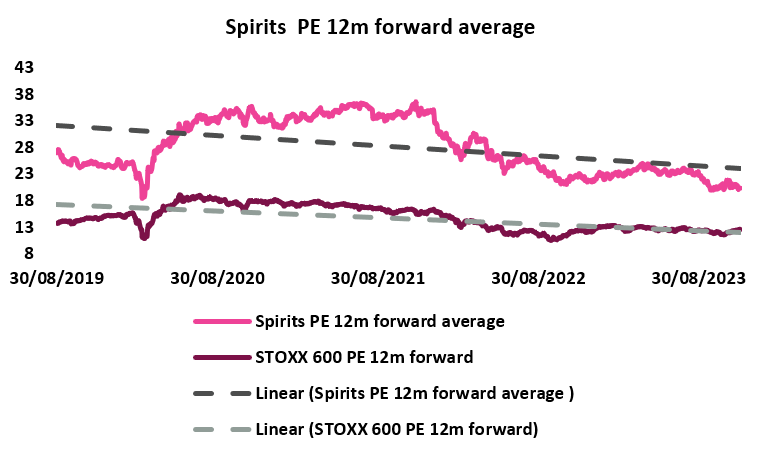

Aunque la era COVID fue una época dorada para las empresas de bebidas espirituosas, el sector se ha vuelto algo más sobrio desde principios de año con las advertencias de beneficios de Remy Cointreau y Diageo, y Pernod Ricard y Campari incumpliendo las expectativas. Además, en los últimos meses se ha ejercido presión sobre los valores de bebidas espirituosas debido a la aprensión que suscitan los tratamientos con GLP-1. Actualmente, nuestra cobertura de bebidas espirituosas cotiza a 20,4 veces el PER a 12 meses vista, lo que supone un descuento del 27,6% con respecto a la década pasada. Además, los precios de las acciones de bebidas han registrado un rendimiento inferior al del STOXX 600 en un 24% a lo largo del último año (gráfico inferior).

Fuente: Análisis AlphaValue, datos de Bloomberg

Fuente: Análisis AlphaValue, datos de Bloomberg

Aunque seguimos siendo optimistas sobre las perspectivas del sector a largo plazo, todavía existen demasiados riesgos a la baja que nos llevan a pecar de cautelosos con las bebidas espirituosas a corto plazo, a pesar de sus atractivas valoraciones.

EE.UU. vuelve a los patrones de consumo anteriores a Covid: Tras el rendimiento estelar durante Covid (cierres y cheques de estímulo) impulsado por la premiumización, el consumo sigue muy afectado por la vuelta a los patrones de consumo anteriores a Covid, amplificada por los vientos en contra macroeconómicos. Los elevados niveles de existencias y la ausencia de una perspectiva clara son preocupaciones constantes para la industria. Esta reversión está afectando a todas las categorías de alcohol, y el mercado del coñac está experimentando cambios específicos: i) los consumidores se decantan por botellas más asequibles, impulsados por el aumento de las estrategias promocionales de ciertos actores, que favorecen a la categoría VS, y ii) una erosión gradual de la cuota de mercado en favor del tequila. ¿Esta desaceleración del coñac indica un cambio duradero? No somos de esta opinión; históricamente, el sector del coñac ha soportado periodos rocosos sólo para ver renovado su crecimiento. La mayoría de los estudios del sector subrayan la solidez del segmento y destacan el gran atractivo del coñac, sobre todo para marcas selectas como Remy Martin.

China desempeña un papel fundamental en la demanda de bebidas espirituosas Se esperaba que China fuera un importante catalizador del crecimiento, pero la recuperación de su PIB está siendo más lenta de lo esperado. Aunque en las últimas semanas se ha observado más una tendencia a la estabilización del consumo que a su descenso (una mejora que se nota tanto en el comercio minorista como en el hostelero, aunque este último se enfrenta a más desafíos), la posibilidad de un repunte total sigue siendo frágil por ahora. La crisis inmobiliaria y las elevadas tasas de desempleo del país siguen afectando a la confianza de los consumidores.

En Europa: los consumidores siguen enfrentándose a desafíos debido al deterioro del panorama macroeconómico.

¿Las mejores opciones para las bebidas espirituosas?En nuestra opinión, aún es demasiado pronto para sumergirse en las bebidas espirituosas, pero a continuación ofrecemos una visión general de los cuatro valores de bebidas con nuestra opinión sobre los vientos en contra actuales y los posibles catalizadores de la cotización.

Diageo: Recomendación de COMPRA - 42,6% de potencial alcistaLa reciente revisión a la baja de las perspectivas de crecimiento del beneficio operativo orgánico de MT, anunciada durante el profit warning y confirmada en el CMD de hace dos semanas, no altera nuestra convicción a largo plazo sobre esta empresa de primera fila. Ahora se espera que los beneficios de explotación crezcan entre un +5% y un +7% (frente al +6% y el +9% anteriores), aproximadamente en línea con el crecimiento orgánico de los ingresos (mediante una combinación de +2% de volumen, +1% a +2% de precios y, +2% a 3% de premiumización de la mezcla). Las perspectivas revisadas parecen reflejar mejor los retos macroeconómicos imperantes. A medida que la inflación descienda y se alinee con los ahorros de productividad previstos de 2.000 millones de dólares que abarcan desde el ejercicio 2025 hasta el ejercicio 2027 (derivados de las mejoras en el COGS, la mayor eficacia de la comercialización y la racionalización de los gastos generales), se espera que el beneficio operativo orgánico de Diageos supere el crecimiento de los ingresos a largo plazo. Sin embargo, la empresa se ha abstenido de comprometerse con un calendario concreto. Además, Diageo ha desvelado sus intenciones de reforzar las inversiones en A&P, con el objetivo de aumentar el valor de la marca, concentrando potencialmente sus esfuerzos en el mercado estadounidense, donde la empresa ha registrado un descenso de su cuota de mercado.

La advertencia de beneficios que ha afectado a las perspectivas de Diageo ha tenido un peso significativo: a pesar de ser el número 1 mundial -con su mezcla de las mejores de su clase, su diversificación geográfica y su sólida cartera-, Diageo no es inmune a los retos del sector. A pesar de las palabras tranquilizadoras de la dirección, persisten las incertidumbres sobre las circunstancias de los consumidores y la falta de visibilidad en torno a los inventarios en manos de minoristas y mayoristas en toda la región de Latinoamérica. En consecuencia, esperamos con impaciencia los resultados del primer semestre para obtener más información.

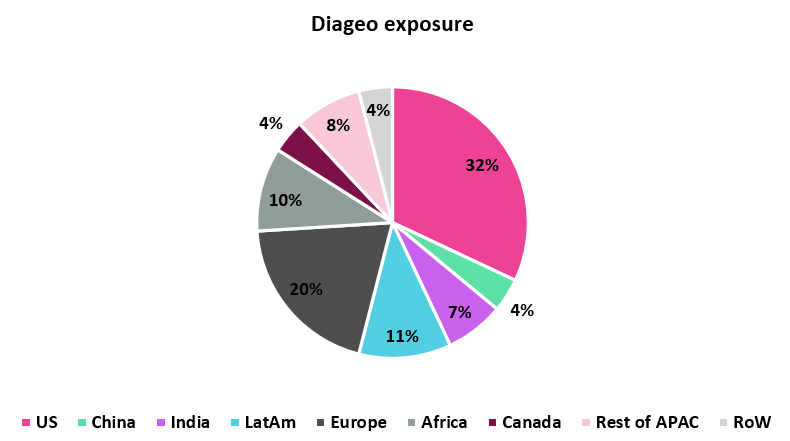

Durante el reciente CMD, la empresa destacó una tendencia positiva en el gasto navideño en EE.UU.; la dirección espera una mejora secuencial para el 1S del ejercicio 2024 frente al 2S del ejercicio 2023 (AVe: +1,0% interanual). Sin embargo, la falta de comentarios positivos de toda la industria en la región, junto con el alto nivel de inventario y la rápida normalización en curso, no fueron tranquilizadores. Además, con su baja exposición a China (4% de la línea superior del grupo), Diageo no puede confiar en que un repunte chino compense en parte la ralentización estadounidense.

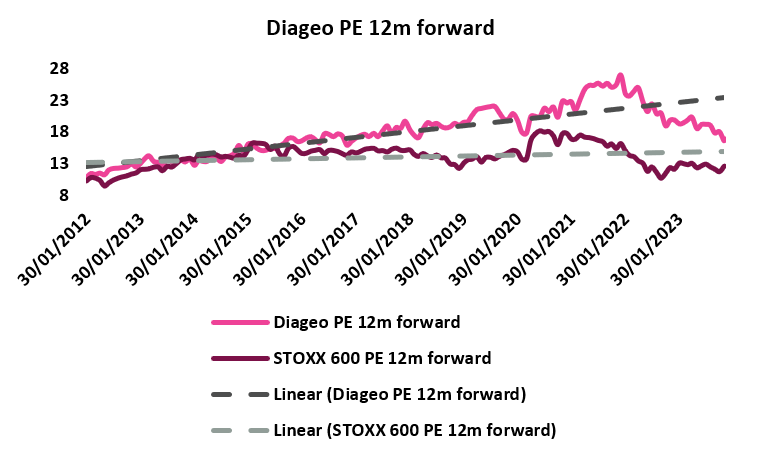

Nuestra opinión - Al igual que el resto de empresas de bebidas espirituosas, la PER a 12 meses vista de Diageo (gráfico inferior) cotiza con descuento frente a su media a 10 años (5,9% de descuento). Sin embargo, Diageo cotiza actualmente con un descuento del 16,7% frente a nuestra cobertura de bebidas espirituosas, mientras que, en la última década, la empresa cotizó con un descuento del 20,3%. Nos inclinamos por mantenernos al margen al menos hasta el informe del primer semestre (fecha de publicación: 30/1/2024). Una evolución positiva en EE.UU. hacia la normalización sería beneficiosa para todo el sector. No obstante, esto serviría de motor clave para Diageo, que obtiene aproximadamente el 50% de su EBIT de este país. Más detalles sobre la evolución en LatAm serían de gran ayuda.

Fuente: Análisis AlphaValue, datos de Bloomberg

Fuente: Análisis AlphaValue, datos Bloomberg

Aunque la empresa ha confirmado sus perspectivas para el ejercicio fiscal 2024 en EE.UU. (en torno a un +2% interanual, con la ayuda de unos bajos datos comparativos para el segundo semestre) y ha proporcionado noticias alentadoras de China, la cotización de sus acciones ha tenido un rendimiento inferior al STOXX 600 del -10% desde sus resultados del primer trimestre el 19/10/2023 (mientras que ha superado nuestra cobertura de espíritus en un +4,8%). Las principales razones que explican esta situación son la debilidad de las condiciones en EE.UU. y la vacilante recuperación observada en China. Además, el modesto rendimiento en la India puede atribuirse, en su mayor parte, a la suspensión de la licencia de la empresa en Nueva Delhi. Aunque no hay nueva información sobre la situación, la licencia se suspendió en el primer trimestre del año pasado, por lo que el resto del ejercicio 2024 no se verá afectado.

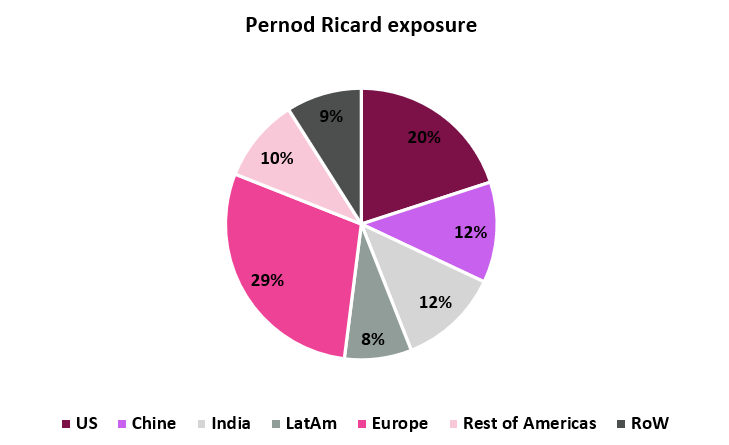

Aunque Pernod Ricard es menos premium que Diageo (y, por tanto, es menos probable que se vea afectado por la caída del consumo), la lectura cruzada de la advertencia de beneficios de Diageo podría dar lugar a debilidades similares para el grupo francés (c.7,5% de la línea superior del grupo frente al 11% de Diageo en LatAm). Aunque nada de esto se reveló durante los resultados del 1S hace un mes, es posible que las malas noticias salgan a la luz durante el 2T.

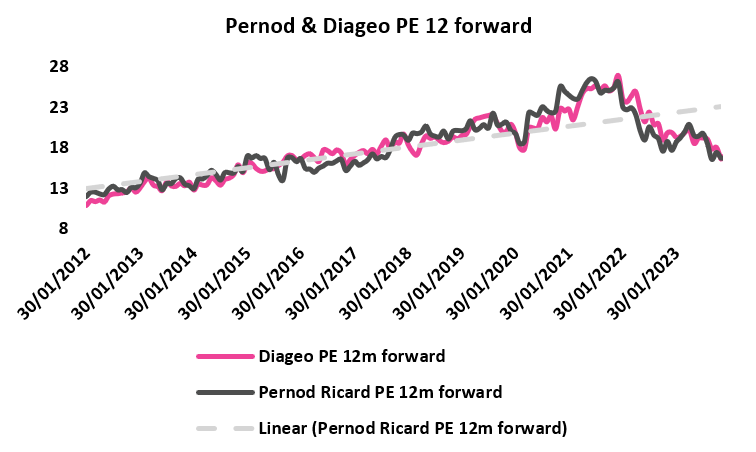

Nuestra opinión - Actualmente no hay ni prima ni descuento (gráfico inferior) en el PER de Pernod a 12 meses frente a Diageo, su par más cercano (17,0x). Esto es coherente con la tendencia observada en los últimos 10 y 4 años (18,1x y 21,7x respectivamente). Aunque preferimos la historia de la renta variable de Diageo, Pernod Ricard sigue siendo nuestra mejor opción a corto plazo: i) con un 12% de la línea superior de Pernods (frente al 4% de Diageo) procedente de China, la empresa disfrutará de comps. fáciles que impulsarán el crecimiento y, sobre todo, podrían proporcionar apalancamiento en una potencial recuperación total dentro del país ii) teniendo en cuenta la falta de noticias positivas procedentes de EE.UU., su menor exposición al país frente a Diageo es una ventaja a corto plazo iii) los fundamentales indios siguen siendo muy sólidos, ganando cuota de mercado (c.12% de los ingresos de Pernods frente al c.7% de Diageo).

Fuente: Análisis AlphaValue, datos Bloomberg

Fuente: Análisis AlphaValue, datos Bloomberg

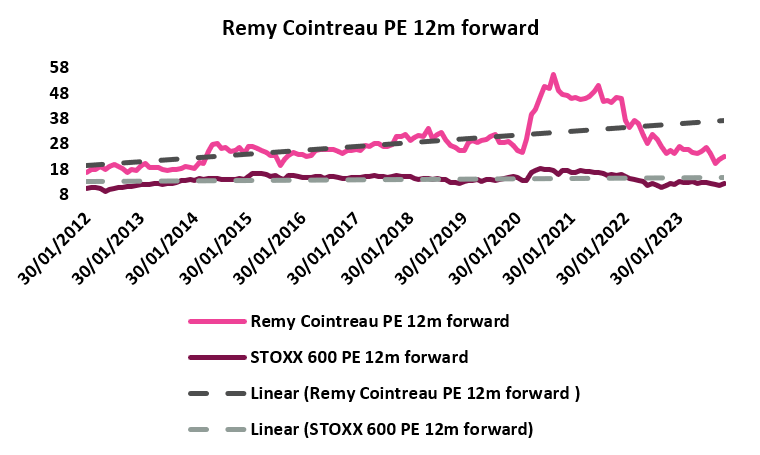

Tras dos años excepcionales (+74% de crecimiento orgánico acumulado entre los ejercicios 2022 y 2023), Remy Cointreau se encuentra entre las empresas de bebidas espirituosas que más han sufrido en lo que va de año (con una rentabilidad inferior en un -15% y un -36% a nuestra cobertura de bebidas espirituosas y al índice STOXX 600 respectivamente). La empresa se ha visto muy afectada por el retroceso previo a Covid. El mercado no reaccionó bien a i) su anuncio inicial de un crecimiento plano de las ventas orgánicas para el ejercicio 2024 y, ii) más adelante en el año, cuando emitió un profit warning y recortó sus perspectivas para 2024 de un crecimiento plano de las ventas orgánicas a un -15% a -20%. Tras experimentar una caída significativa de las ventas, Remy ha dado a conocer un programa de recorte de costes de 100 millones de euros destinado a salvaguardar su rentabilidad. El programa supone un 60% de ahorros puntuales, de los que aproximadamente 33 millones proceden de A&P y 27 millones de gastos generales, mientras que el 40% restante representa ahorros estructurales, con unos 16 millones atribuidos a A&P y 24 millones a gastos generales. A lo largo del primer semestre, la empresa consiguió ahorrar unos 25 millones de euros en costes, principalmente gracias a la reducción de los gastos de fabricación, industriales y logísticos. A pesar de enfrentarse a tiempos difíciles, el encomiable nivel de transparencia y difusión de la información de Remy merece un reconocimiento.

Aunque durante los resultados del primer semestre de la semana pasada se esperaban algunas noticias de EE.UU. (el tema más candente para Remy), el mercado no tuvo mucho en lo que hincar el diente. Los retos en EE.UU. son tres: del -33% de agotamiento del coñac en el 2T i) el -20% está relacionado con la normalización del desabastecimiento, la tensión de tesorería (tanto mayoristas como minoristas) y el menor poder adquisitivo de los consumidores ii) el -8% de descenso está relacionado con las actividades promocionales, especialmente de Moët Hennessy, una estrategia que Remy evita en gran medida iii) el -5% restante se atribuye a las ganancias de cuota de mercado del tequila y las bebidas RTD (aunque estas tendencias se están suavizando). La botella Remy Martin VSOP, que sirve como punto de entrada para la marca Remy Martin (con un precio superior al de las botellas VS de la competencia), está sufriendo el impacto más significativo dentro del panorama actual. Esta botella tiene una mayor exposición al grupo demográfico negro/africano, que está experimentando notables desafíos dentro del entorno imperante. A pesar de la ligera mejora observada por la dirección a corto plazo, no se prevé una vuelta al crecimiento de las ventas de este producto hasta el ejercicio 2025.

Con aproximadamente el 27% de los ingresos totales del grupo generados en China, el reciente repunte de algunas ventas es una señal alentadora, aunque la recuperación sigue siendo insuficientemente sólida. Por un lado, la población más joven está mostrando un enfoque más selectivo, dirigiéndose a diversas ocasiones. Por otro, los consumidores de la botella Louis XIII tienden a ser de más edad (entre 50-60 años), a menudo actores inmobiliarios de éxito que se han visto significativamente afectados por el actual entorno económico.

Nuestra opinión - Aunque existen posibles riesgos a la baja para Remy, la valoración actual ofrece un atractivo punto de entrada para un valor con sólidos fundamentos. Remy cotiza actualmente a un PER a plazo de 23,0× 12 m, una prima del 13,2% frente a nuestra cobertura de bebidas espirituosas, mientras que, en la última década, Remy cotizó con una prima del 26% (gráfico inferior). Mientras que las otras tres empresas de bebidas espirituosas cotizan actualmente con un descuento del múltiplo PE a 12m a plazo de alrededor del 5-6% frente a la media de los últimos 10 años, Remy cotiza con un descuento del -20%. Al igual que para Pernod, una recuperación sólida en China sería ventajosa para la empresa. Los datos que indiquen una estabilización de la cuota de mercado del coñac frente al tequila también se verían con buenos ojos. Por último, la actual fase de aceleración de la división L&S debería ser apreciada por el mercado.

Fuente: Análisis AlphaValue, datos de Bloomberg

Fuente: Análisis AlphaValue, datos Bloomberg

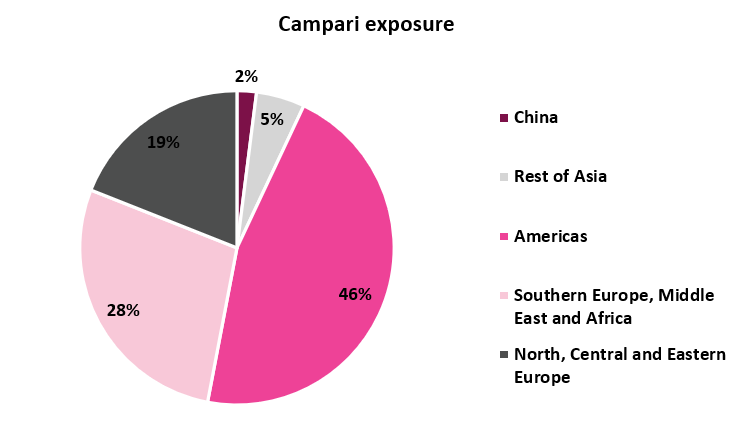

A pesar de un tercer trimestre decepcionante, atribuido en gran medida a las adversas condiciones meteorológicas en Europa, la presión de los consumidores en la región y una serie de acontecimientos puntuales, Campari ha mostrado una mayor resistencia dentro del contexto imperante. De hecho, desde principios de año Campari ha superado a nuestra cobertura de bebidas espirituosas en un 28% y actualmente cotiza con una prima del múltiplo PE a 12 meses vista del 21,5% frente a nuestra cobertura de bebidas espirituosas, mientras que en los últimos 10 años la empresa ha cotizado con una prima del 14,6% (gráfico inferior). Esto se atribuye principalmente a su perfil distintivo y a su énfasis en los licores/peritivos (que constituyen aproximadamente el 60% de los ingresos del grupo). Estas bebidas, que suelen disfrutarse en cócteles, son las preferidas por un grupo demográfico urbano más joven que busca mantener su estilo de vida, que parece haberse visto menos afectado por las circunstancias económicas. En los dos últimos años, en EE.UU., por ejemplo, la tasa media de crecimiento mensual del valor al por menor del consumo de cócteles ha sido de alrededor del 30% (frente al 17% del tequila y el 3,0%-4,0% de la categoría de otras bebidas espirituosas). En segundo lugar, su exposición al tequila en EE.UU. (en torno al 25% de los ingresos del grupo en este país) actúa como un escudo frente a la normalización, ya que esta categoría ha seguido superando a la industria de las bebidas espirituosas. Por último, aunque la empresa está aumentando su inversión en bebidas espirituosas añejas(véase la última idea sobre Campari), su exposición hasta ahora menor también la ha protegido de verse tan afectada por esta ralentización.

La próxima jubilación del emblemático Bob Kunze-Concewitz en abril de 2024, que será sucedido por Matteo Fantacchiotti, debería suponer pocos cambios en la estrategia de la empresa. Por el contrario, el nombramiento del antiguo Director General de la región APAC indica la dedicación de la empresa a fortificar aún más su presencia en esta zona. Matteo posee un profundo conocimiento del panorama de APAC y ha desempeñado un papel decisivo a la hora de permitir a Campari reforzar su presencia en mercados clave como India, Japón, Corea del Sur y China.

No obstante, la limitada exposición de la empresa a APAC restringe su capacidad para capitalizar los sólidos fundamentos de la India y la plena recuperación prevista en China. Además, las actuales condiciones en China han retrasado aún más el lanzamiento de Aperol en el mercado chino. Este lanzamiento ya se había pospuesto debido a la COVID-19 y los consiguientes bloqueos.

Nuestra opinión - El perfil único de Campari presenta probablemente menos riesgos a la baja que su sector. Sin embargo, la empresa ofrece un alza simétrica limitada a corto plazo. Su baja exposición a China y a las bebidas espirituosas añejas ha demostrado ser un punto fuerte durante este periodo turbulento pero, una vez que la tendencia se invierta, estos dos factores podrían convertirse en puntos débiles. Desde esta perspectiva, preferimos Remy Cointreau.

Fuente: Análisis AlphaValue, datos de Bloomberg

Fuente: Análisis AlphaValue, datos de Bloomberg