Zur Rose se encontraba en el fondo del cubo cuando una importante liquidación la hizo subir bruscamente. Las casas de análisis que siguen el valor han ajustado bruscamente sus valoraciones en consecuencia, en un movimiento que parece un poco grotesco. Analizamos por qué el mercado se vio sorprendido hasta tal punto, y qué podemos aprender de ello.

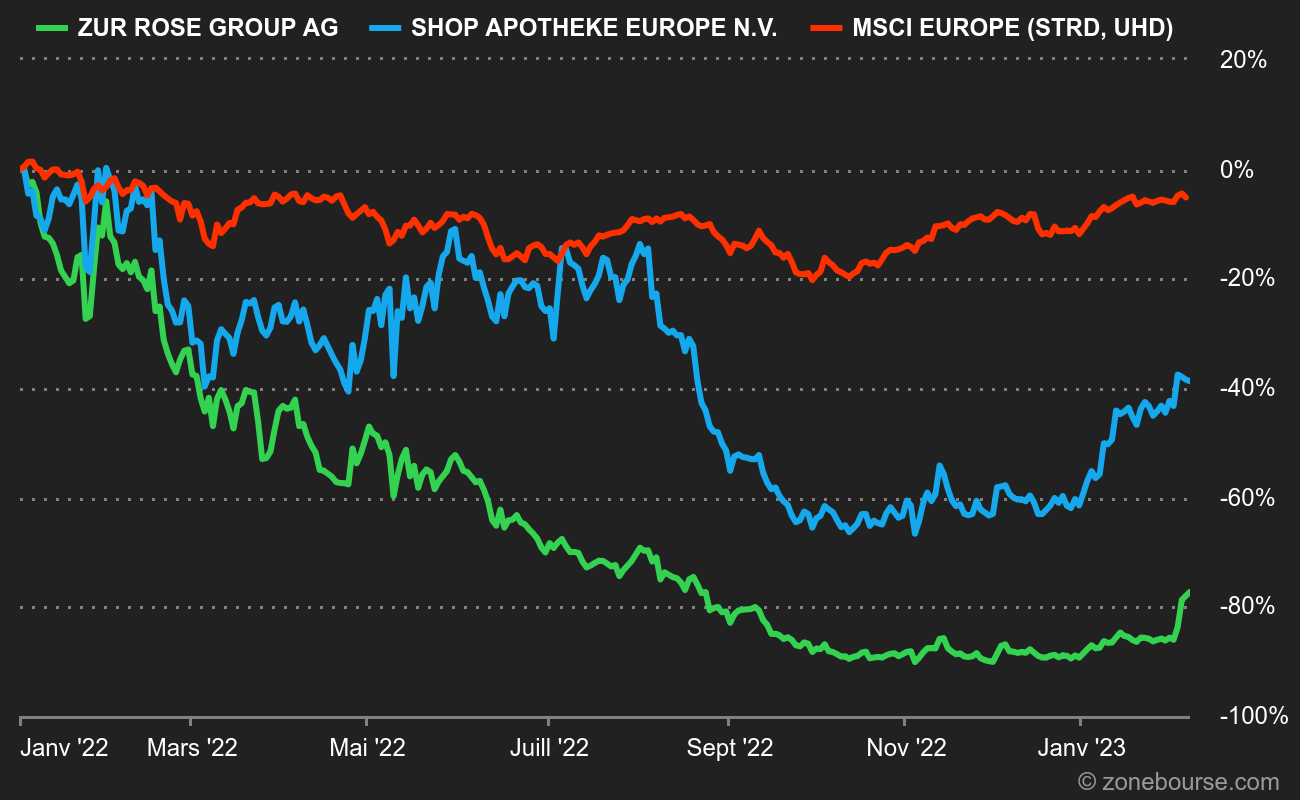

Pensamos que sería interesante examinar un fenómeno concreto en el caso de Zur Rose, que podría describirse pomposamente como un "ajuste del mercado a un cambio de paradigma", pero que yo calificaría más bien de "gran fracaso". Déjeme que se lo explique. La farmacia en línea suiza Zur Rose fue considerada durante mucho tiempo uno de los dos actores dominantes en un mercado europeo emergente (junto con su rival alemana Shop Apotheke). Las acciones se dispararon durante el periodo de contención/desconfinanciación: imagínate, una empresa que vende medicamentos a distancia, era oro cuento. Entonces empezaron a acumularse los nubarrones, especialmente el retraso del proyecto alemán de digitalización de recetas, el santo grial del sector. La burbuja estalló y el expediente, como suele ocurrir en estas circunstancias, pasó de ser una necesidad a una plaga, como puede verse en este resumen de las variaciones anuales:

Fuente: MarketScreener

Continuaré con un segundo gráfico que muestra la evolución del precio de la acción con el precio objetivo medio de la decena de analistas que siguen el expediente desde hace tres años. Básicamente, ilustra bastante bien el retraso de los profesionales a la hora de ajustar su valoración. Es bastante típico: los objetivos se reducen o aumentan a medida que evoluciona el precio. Esto es especialmente evidente en la desaceleración que comenzó en octubre de 2021, cuando estalló la burbuja de los activos de riesgo.

Fuente: MarketScreener

Hasta la semana pasada, Zur Rose estaba consignada al cementerio de las empresas que eran demasiado buenas para ser verdad y tardarán años en recuperarse. Y entonces bang. La empresa anunció que Migros, a través de su filial Medbase, compraría sus activos suizos por 360 millones de francos suizos. Las dos empresas llevaban años colaborando. El acuerdo abarca las actividades B2C y B2B de la Confederación, la sede de Frauenfeld con su centro logístico y las empresas filiales. La zona emplea a 480 personas. Zur Rose se concentrará en el futuro en el mercado alemán, su mayor generador de ingresos, donde la receta electrónica debería apoyar el desarrollo del sector.

Objetivos duplicados, al menos

Tras este anuncio, los analistas se dejaron llevar. Enumero lo que he visto desde principios de semana (Nota: el precio era de 33,40 CHF el jueves pasado. Esta mañana es de 52,65 CHF):

Deutsche Bank pasa de vender a mantener con un objetivo elevado de 22 a 56 francos suizos.

Citigroup pasa de vender a neutral y eleva su objetivo de 22 a 55 francos suizos.

Jefferies pasa de Mantener a Comprar con un aumento del objetivo de 26 a 64 francos suizos.

Berenberg mantiene su posición y eleva su objetivo de 30 a 60 francos suizos.

UBS mantiene la posición de Vender con un objetivo elevado de 23,50 CHF a 43 CHF.

También observo tres posiciones menos panúrgicas o más extrañas:

Baader Helvea mantiene su posición de compra con un objetivo sin cambios de 55 CHF (a grandes rasgos, parecen haber asumido una posición más agresiva que otros cuando la acción estaba en mínimos).

Warburg Research mantiene la opción de compra con un objetivo reducido de 106 a 66 francos suizos (!)

Barclays interrumpe el seguimiento (sin explicación)

En resumen, los objetivos eran los siguientes (teniendo en cuenta que la acción cotizaba por tanto a 33,40 CHF el jueves pasado):

Marzo de 2021: objetivo medio de 472 CHF (valor bajo 266 CHF / valor alto 600 CHF) en plena fiesta descerebrada de los activos de riesgo.

El jueves pasado: objetivo medio de 41,14 CHF (valor mínimo 19 CHF / valor máximo 106 CHF) antes del anuncio de la venta de la sucursal suiza.

A pesar de la duplicación del curso en 2023, aún queda camino por recorrer

¿Por qué la mayoría de los analistas han errado por completo el valor razonable que asignan hoy a la empresa?

Alexander Thiel, de Jefferies, explica que la operación permite a Zur Rose "restablecer su solidez financiera, lo que le permitirá recuperar el control de sus ambiciones de crecimiento en Alemania". En esencia, el acuerdo "elimina el problema del huevo y la gallina entre la orden electrónica y los vencimientos de deuda", prosigue Thiel. En otras palabras, la venta resuelve los dos principales problemas de la empresa: su deuda y la necesidad de liquidez para lanzarse al negocio de la receta electrónica en Alemania. Por tanto, justifica que se duplique con creces su objetivo.

Su colega Gerhard Orgonas, de Berenberg, también ve un doble objetivo, pero mantiene su recomendación de mantener "dada la necesidad de lograr nuevos ahorros significativos para alcanzar la rentabilidad y las perspectivas aún inciertas para la introducción de las recetas electrónicas". Sin embargo, el analista se felicita por este cambio importante, que se ha logrado a una valoración elevada (17 veces el Ebitda en el supuesto de que se pagara el earn-out vinculado a los resultados, lo que sigue siendo elevado para una empresa escasamente rentable del sector sanitario).

UBS tiene un enfoque algo más preciso. Sebastian Vogel cree que "en igualdad de condiciones y utilizando una valoración DCF inversa", el precio actual implica una cuota de mercado global del 7-8% para las farmacias online en el mercado alemán de prescripción para el ejercicio 2027, con Zur Rose captando el 45% de este 7-8%. Sin embargo, cree que para entonces la cuota de mercado será más bien del 5%, aunque considera que Zur Rose puede hacerse efectivamente con el 45% de esa fracción. También ve un margen de Ebitda ligeramente inferior al previsto. En consecuencia, valora la acción por debajo de su precio actual a pesar del ajuste al alza de su objetivo. Dicho esto, hay apalancamiento, ya que su modelo más favorable (10% de crecimiento de la cotización de la farmacia en línea, de los cuales 58% para Zur Rose, crecimiento del negocio internacional y 8% de margen Ebitda) da como resultado 190 EUR por acción. Pero dadas las decepciones de los dos últimos años, debemos tener cuidado de no ser demasiado optimistas.

Vale, está claro. ¿Pero no era previsible la venta?

"Este movimiento estratégico es sorprendente, pero siempre se vio como una forma de garantizar la estabilidad financiera del grupo", afirma Volker Bosse, que sigue el caso en Baader Helvea y coincide con su homólogo de Jefferies en el doble efecto positivo. En el lado positivo, también señala que la empresa se está acercando al modelo de negocio de su rival Shop Apotheke. En el lado negativo, la empresa se desvincula del mercado suizo y dejará de operar en su país de origen. Será mucho más pequeño y su objetivo de rentabilidad puede verse desplazado. Pero con su deuda reducida a 30 millones de CHF, tendrá tiempo para llevarlo a cabo.

¿Qué conclusiones pueden extraerse?

La valoración es siempre un ejercicio complicado, pero este ejemplo demuestra que los participantes en el mercado, ya sean analistas, gestores o comentaristas como nosotros, siguen estando profundamente influidos por el ruido ambiente. Especialmente cuando se trata de empresas o activos de consenso (tanto al alza como a la baja). En estas circunstancias, es difícil ser disonante, pero es la mejor manera de desarrollar un espíritu crítico y obligarse a cambiar de punto de vista. Esa es la pequeña lección de hoy, y nos aseguraremos de aplicárnosla lo más honestamente posible a nosotros mismos antes de criticar a nuestro prójimo.

Zur Rose Group AG es una empresa con sede en Suiza dedicada al sector de la distribución de medicamentos. La Compañía se centra en el comercio al por mayor de medicamentos, así como en la explotación de una farmacia de venta por correspondencia. Las actividades de la empresa se dividen en dos segmentos de negocio: Zur Rose y DocMorris. La división Zur Rose incluye el negocio mayorista y suministra medicamentos a médicos, compañías de seguros médicos, hospitales y empresas sanitarias, entre otros. La división DocMorris gestiona el negocio de venta por correo de medicamentos al por menor. La empresa opera en Suiza, Alemania y los Países Bajos a través de varias filiales, como Zur Rose Suisse AG, Zur Rose Pharma GmbH, BlueCare AG, DocMorris NV, Eurapon Pharmahandel GmbH y Vitalsana BV.