Ayer, Holcim ganó casi un 5%. Sin embargo, el grupo lleva varios años luchando por conquistar a los inversores, a pesar de la hazaña de haber logrado engullir a la francesa Lafarge, su gran rival europeo. La única forma de compensarlo es aumentar los dividendos. Y sin embargo, las cifras son bastante buenas. En 10 años, la rentabilidad no ha dejado de mejorar. El margen de explotación ha pasado del 11,9% a más del 17%. El balance se ha preservado y los ratios de endeudamiento han disminuido considerablemente.

¿Qué es Holcim USA?

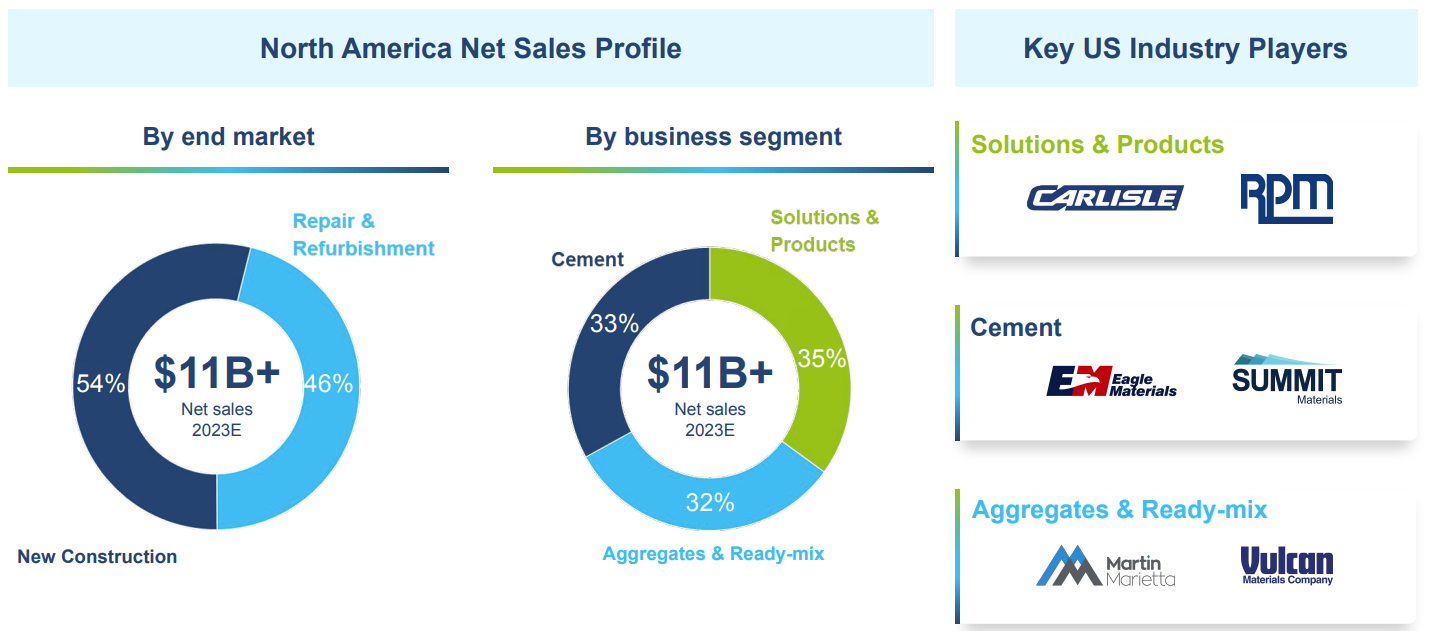

Para Holcim, Estados Unidos y Canadá representan unas ventas de unos 11.000 millones de dólares, es decir, el 35,2% de las ventas totales y cerca del 40% de los beneficios. El grupo es la primera empresa de su sector en la región. También es la más rentable. El cemento representa un tercio de los ingresos de la filial en los dos países. Se complementa con áridos y hormigón premezclado, así como con soluciones y productos (principalmente operaciones comerciales de techado).

Las perspectivas son sólidas. A largo plazo, en este caso 2030, la dirección se fija como objetivo unas ventas de 20.000 millones de dólares y un EBIT de 5.000 millones, lo que corresponde a una tasa media de crecimiento anual del 8% para las ventas y del 12,4% para el EBIT.

Holcim cuenta con un equipo directivo muy competente, lo que hace más probable que alcance sus objetivos. Jan Jenisch lleva al timón desde 2017. Su atención se ha centrado en la gestión de la deuda y la rentabilidad. Su experiencia previa al frente de Sika ya le había dado una sólida reputación. Se espera que Jenisch siga siendo el actual presidente y el principal coordinador de la realización del proceso de salida a bolsa en Estados Unidos. La dirección operativa de Holcim fuera de Norteamérica correrá a cargo de Miljan Gutovic, que ya ha dirigido dos regiones, Oriente Medio y África y Europa.

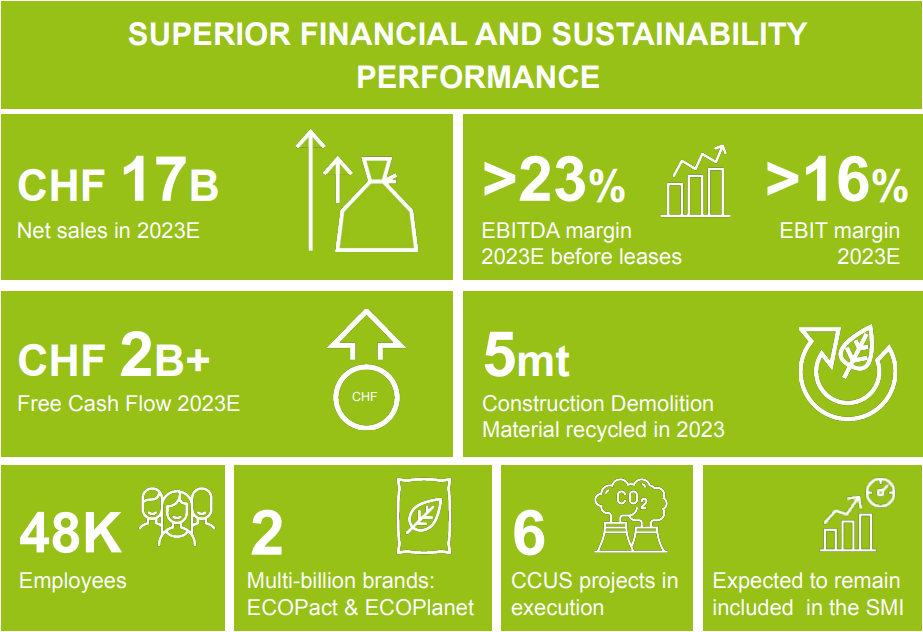

La nueva entidad en Estados Unidos en cifras (fuente: Holcim)

¿Cuánto vale Holcim USA?

Según varios rumores, entre ellos uno difundido por el Wall Street Journal, Holcim está considerando una valoración de 30.000 millones de dólares (unos 26.000 millones de francos suizos) para la nueva sociedad cotizada en Estados Unidos. En la actualidad, todo el grupo vale 39.000 millones de CHF (47.000 millones de CHF en valor de empresa).

Los analistas de Berenberg y Jefferies han llegado a una valoración similar para los activos norteamericanos. Esto representa un múltiplo de valor de empresa/EBIT de 14 veces. Sin embargo, esta valoración no ha llevado a los analistas a cambiar sus objetivos para el grupo en su conjunto. Jefferies lo justifica de la siguiente manera: "Aunque la separación de los negocios podría verse como un paso en la captura de valor, para nosotros no eran los negocios norteamericanos los que estaban infravalorados. El aumento de nuestra valoración podría proceder bien de la venta de los activos norteamericanos con una prima sobre los múltiplos comerciales, bien de la captura del valor de los negocios restantes en los otros 65 países en los que opera la empresa".

La introducción de la filial permitirá a los accionistas de Holcim poseer dos acciones con perfiles de crecimiento diferentes, ya que las expectativas para las actividades internacionales fuera de EE.UU. son menores, con una tasa media de crecimiento anual del 4% para las ventas y del 6% para el EBIT de aquí a 2030. Esto es aproximadamente la mitad de lo previsto para Norteamérica.

¿Debe comprar acciones de Holcim para aprovechar la nueva cotización?

Holcim ha tenido dificultades para atraer la atención de los inversores en los últimos años. La acción se ha visto muy afectada por el auge de los fondos ESG, que en general han rehuido el sector. La valoración había alcanzado múltiplos bajos antes de volver a subir desde finales de 2022. El precio de la acción ha aumentado un 70% y ahora está cerca, o incluso por encima, de las previsiones de los analistas. En este contexto, y como señalaba Jefferies anteriormente, el margen de valoración adicional para los activos norteamericanos parece limitado, ya que no están infravalorados. Sin embargo, la entrada en el mercado estadounidense abre la puerta a nuevos inversores. Por tanto, cabe esperar una acogida favorable por parte de los inversores estadounidenses, similar a la recibida por Ferguson y CRH. Además, la nueva entidad Holcim será un "pure player" en Norteamérica, lo que constituye una ventaja adicional. Invertir en Holcim en este momento puede tener sentido si asumimos que su OPV será bien recibida en EE.UU..

El resto del grupo, que seguirá cotizando en Suiza, se verá privado de su activo más rentable. Berenberg describe la situación de la siguiente manera: "tal escisión creará un nuevo problema para algunos inversores, a saber, que, por definición, el antiguo negocio de Holcim ya no tendrá ninguna exposición al mercado de la construcción estadounidense, considerado por muchos como uno de los mercados de la construcción más atractivos del mundo."

Tras la escisión, Holcim, excluidas sus actividades en EE.UU., será una empresa que generará unos ingresos de 17.000 millones de USD, principalmente en Europa (56%). Su presencia en los países emergentes, con un 19% en América Latina y un 11% en Asia, Oriente Medio y África, seguirá siendo el activo clave de esta multinacional. No obstante, el crecimiento será más débil que en la actualidad. Más que nunca, la fuerza de la empresa residirá sin duda en su capacidad para devolver dinero a los accionistas mediante dividendos, como ya ocurre, y recompra de acciones.

La escisión está prevista para principios de 2025. Los accionistas de Holcim tendrán todas las opciones posibles. O bien conservar las dos acciones con exposiciones diferentes. O venderlas si la creación de valor esperada se ha materializado. O quedarse con la que mejor se adapte a su perfil de inversión.

Alcance del nuevo grupo, excluida Norteamérica