Fundada por un grupo de científicos e ingenieros de General Electric, Inficon cambió de manos varias veces antes de convertirse en una empresa independiente en la década de 2000. La empresa, que en su día cotizó en el Nasdaq, es ahora una de esas finas compañías suizas con una rentabilidad de hierro.

Calificar a Inficon de navaja suiza no es una alusión gratuita. El grupo es un verdadero actor industrial y tecnológico, posicionado en cuatro mercados líderes:

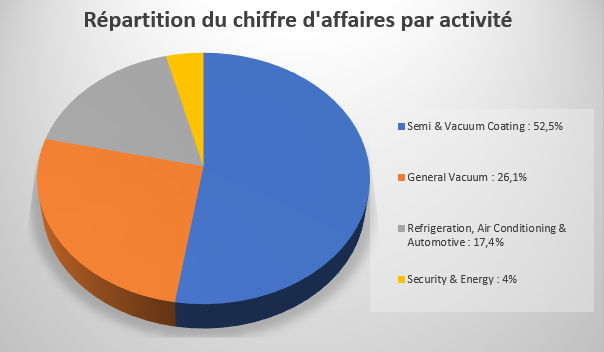

Semiconductores y revestimientos al vacío (52,5% de las ventas): Inficon produce instrumentos de gas y vacío y software de control de procesos para ayudar a las fábricas a optimizar la producción.

El mercado del vacío en general (26,1%): el grupo suministra instrumentos de análisis, control y medición del vacío para diversas aplicaciones, como la industria aeroespacial, el envasado de alimentos, las ciencias de la vida, el tratamiento térmico y la metalurgia.

Sistemas de detección de fugas en la fabricación de todo tipo de tecnologías, como aires acondicionados, airbags, electrodomésticos, depósitos de combustible o baterías de iones de litio (17,4%).

Seguridad y energía (4%): Inficon ayuda a sus clientes a detectar y analizar gases y compuestos orgánicos volátiles. Puede tratarse de sustancias químicas tóxicas presentes en el aire, el agua o el suelo, como el análisis de gases para la industria petroquímica.

Desglose del volumen de negocios por actividad

Fuente: MarketScreener

Las estrictas normas reglamentarias y las elevadas exigencias de los distintos mercados a los que está expuesto el grupo suizo hacen que las barreras de entrada en sus sectores sean considerables. La competencia es fuerte, pero los operadores que ofrecen servicios de detección de fugas son en su mayoría locales. Cada año se producen unos 200 millones de unidades de refrigeración, un mercado considerable. El grupo se ha forjado así una sólida reputación, favorecida por un crecimiento muy dinámico y a pesar de su tamaño relativamente pequeño (volumen de negocios de 580 millones de CHF). La internalización también ofrece una exposición diversificada a zonas geográficas que no evolucionan a la misma velocidad. Así, Asia-Pacífico ha aumentado una docena de puntos, hasta el 47,5% de la facturación, frente al 35% en 2013, mientras que Europa (25%) y Norteamérica (26,7%) han disminuido.

Inficon ha duplicado su tamaño en diez años. En 2013, la empresa con sede en St. Gallen generó unas ventas de 293 millones de francos suizos. Cabe destacar la capacidad de la empresa para mejorar su rentabilidad: aparte de 2020, que se vio afectado por un año excepcional, el margen neto pasó del 12% en 2013 al 15,2% en 2022. Estos buenos resultados han sido bien acogidos por el mercado bursátil. En este periodo, la cotización se ha multiplicado por cuatro, relegando a un segundo plano el creciente dividendo.

Inficon vs Euro Stoxx 50 a 10 años

Fuente: MarketScreener

A pesar de su gran capacidad para generar flujo de caja, la empresa no recompra acciones, prefiriendo invertir en sus instalaciones de producción (CAPEX).

Por otro lado, una publicación de tan alta calidad conlleva una valoración elevada que no deja lugar a decepciones. El valor paga 31,3 veces sus beneficios de 2023, una cifra superior a la media de los últimos 10 años (28,6 veces). Las perspectivas para 2023 también sugieren un crecimiento más débil que en años anteriores, así como un margen operativo estable en torno al 19%. Por último, al precio actual, la acción se sitúa por encima de la previsión media de los analistas.

Inficon es una buena empresa, bien gestionada y muy rentable. La diversificación está bien gestionada y ofrece buenas perspectivas de crecimiento, sobre todo en Asia. No obstante, al precio actual y dadas las perspectivas a corto plazo, la acción presenta una prima difícil de justificar.

INFICON Holding AG (INFICON) suministra instrumentos para el análisis, la medición y el control de gases. Estos productos de análisis, medición y control son aplicables en la detección de fugas de gas en el aire acondicionado, la refrigeración y la fabricación de automóviles. Los productos de la empresa también son aplicables en la fabricación de semiconductores y revestimientos de película fina para óptica, pantallas planas, células solares, iluminación por diodos emisores de luz (LED) y aplicaciones industriales de revestimiento al vacío. Otros usuarios de procesos basados en el vacío incluyen las ciencias de la vida, la investigación, la industria aeroespacial, el envasado de alimentos y productos en general, el tratamiento térmico, el corte por láser, el transporte y procesamiento de petróleo y gas, las energías alternativas, los servicios públicos y otros procesos industriales. La empresa suministra productos de análisis de sustancias químicas tóxicas para respuesta a emergencias, seguridad y control medioambiental, así como instrumentos para aplicaciones energéticas y petroquímicas.