La Française des Jeux ha lanzado una OPA amistosa sobre Kindred, líder europeo de apuestas y juegos en línea con sede en Suecia, más conocido por sus marcas Unibet y 32Red. Las acciones del grupo francés subieron el lunes por la mañana.

La oferta en efectivo se realiza a un precio de 130 SEK por acción de Kindred, lo que representa una prima del 24% sobre el precio de cierre del 19 de enero de 2024 y del 35% sobre el precio medio ponderado de los últimos treinta días de cotización. Esta oferta corresponde a un valor de empresa de 2.600 millones de euros. El Consejo de Administración de Kindred apoya la operación, que se califica por tanto de amistosa. Cinco accionistas, titulares del 27,9% del capital, se han comprometido irrevocablemente a apoyar la transacción y a presentar sus acciones.

Un líder europeo

Esta adquisición creará un campeón europeo con un perfil financiero más fuerte, que se convertirá en el segundo mayor operador del sector del juego en Europa. Se espera que la operación acelere el crecimiento del negocio y los beneficios de FDJ y Kindred. El grupo combinado sólo operará en mercados regulados localmente o en proceso de regulación. FDJ espera un efecto acumulativo de más del 10% en el dividendo por acción, a partir del dividendo pagado con respecto al ejercicio 2025. La OPA se abrirá el 19 de febrero de 2024. Estará sujeta a la obtención de las autorizaciones reglamentarias y a que FDJ adquiera al menos el 90% del capital social de Kindred. El comprador espera completar la transacción en el cuarto trimestre de 2024.

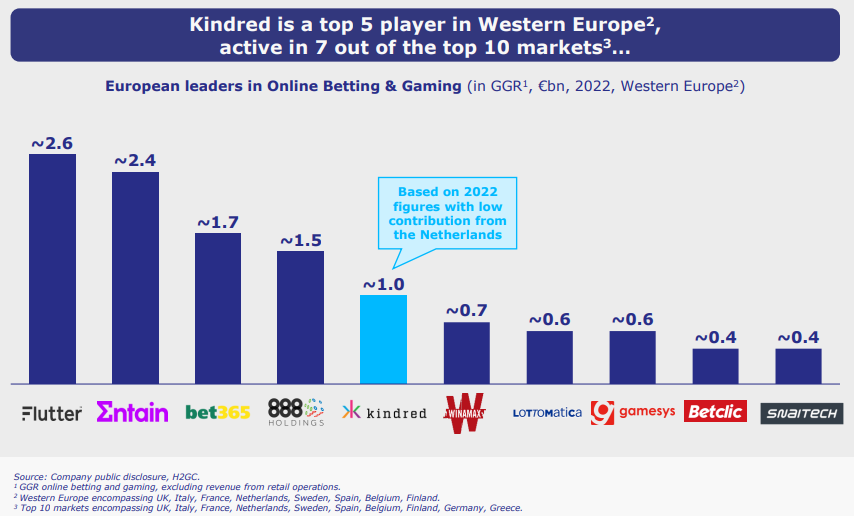

Kindred es número uno en el mercado holandés, número tres en Bélgica y Suecia, número cinco en Francia y número seis en el Reino Unido. El grupo ha decidido poner fin a su costosa ofensiva en Norteamérica, con una "salida controlada" a finales del primer semestre de 2024.

Posición de Kindred en Europa (Fuente: presentación de la adquisición de FDJ)

Un precio considerado razonable

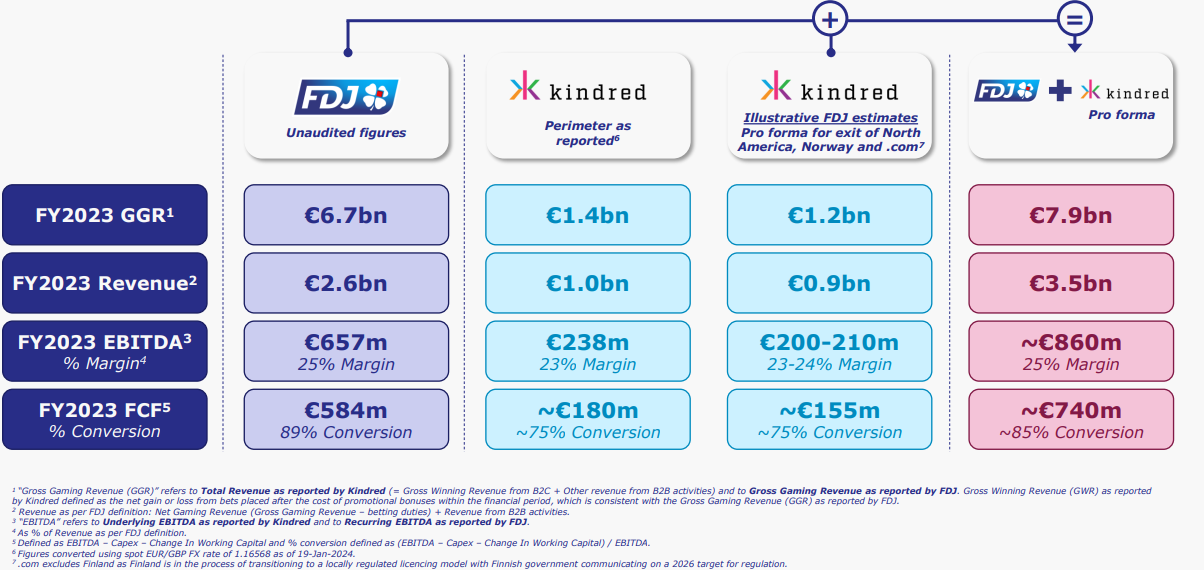

"A menos de 8,5 veces EV/Ebitda, vemos la transacción como un desarrollo positivo para FDJ", dijo AlphaValue. La entidad combinada generará aproximadamente 8.000 millones de euros en ingresos brutos de juego, de los que el 20% se generarán a escala internacional y el 29% en línea. La operación se financia con la tesorería de FDJ y un préstamo puente. El objetivo a medio plazo es volver a un ratio deuda neta/EBITDA inferior o igual a dos veces y mantener una calificación de grado de inversión.

Proyección de la entidad combinada (Fuente: presentación de la adquisición de FDJ)

Al mismo tiempo, FDJ anunció cifras sólidas para 2023, ligeramente superiores a lo previsto en términos de ingresos y significativamente mejores en términos de margen Ebitda. La empresa había adquirido anteriormente PLI (lotería irlandesa) y ZEturf.

La cotización de la acción subió un 4%, hasta 35,78 euros, al inicio de la negociación en París.

La Française des Jeux (FDJ) es el primer operador de juegos de azar en Francia. Su actividad se organiza en torno a 2 categorías de juegos - juegos de lotería: juegos de sorteo (Lotto®, Euromillones, Bingo Live, KENO Gagnant à Vie, etc.) y juegos instantáneos (Millionaire, Cash, Mission Patrimoine, Morpion, Solitaire, Astro, etc.). FDJ es la 2ª lotería europea y la 4ª lotería mundial; - apuestas y juegos en línea abiertos a la competencia (apuestas deportivas, apuestas hípicas y póquer). El monopolio de FDJ sobre las loterías, así como sobre las apuestas deportivas en los puntos de venta, fue asegurado durante 25 años por la ley Pacte en mayo de 2019. El grupo distribuye más de 85 juegos a través de la 1ª red local de Francia con más de 29.000 puntos de venta y en línea. La promoción del juego responsable está en el centro del modelo de negocio de la empresa. FDJ también está desarrollando motores de crecimiento para las actividades adyacentes (experiencia internacional del grupo, desarrollo de nuevos servicios en los puntos de venta, etc.).