Cada año, la FDJ atiende a 25 millones de jugadores, que apuestan un total de 19.000 millones de euros, de los cuales 13.000 millones se devuelven a los afortunados ganadores y 4.100 millones se pagan al Estado en concepto de impuestos sobre los juegos de azar (cifras de 2021).

El Estado posee el 20,5% del capital y el 27,42% de los derechos de voto. Por otro lado, desempeña el papel de accionista estratégico, pero por otro lado, esto le ofrece un posible "pase" para aumentar su participación en los fondos recaudados. Dada su crítica situación presupuestaria, se teme que este accionista sea demasiado avaricioso y deje de lado a los demás accionistas mediante diversas contribuciones especiales o aumentos de impuestos, en lugar de aumentar los dividendos (lo que beneficiaría a todos los accionistas).

Siguiendo con los accionistas principales, señalamos la configuración original de la empresa en la que la filantropía juega tradicionalmente un papel importante a través de la participación de la "Union des Blessés de la Face et de la Tête" que posee el 10% del capital. Es interesante ver que una empresa con fines puramente lucrativos como FDJ, que a veces es señalada por comportamientos de riesgo que facilita indirectamente, pueda servir a la comunidad de esta manera. Desde el punto de vista de la justicia social, nos gustaría ver más organizaciones benéficas entre los accionistas de los grandes grupos franceses.

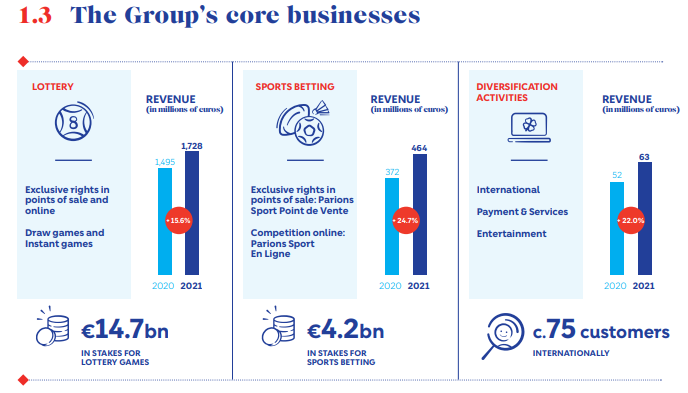

Volviendo al negocio de FDJ, las actividades de lotería representan el 80% del volumen de negocio y las apuestas deportivas el 20% restante. La diversificación hacia los servicios B2B sigue siendo anecdótica en este momento, a pesar de las fuertes ambiciones en esta dirección.

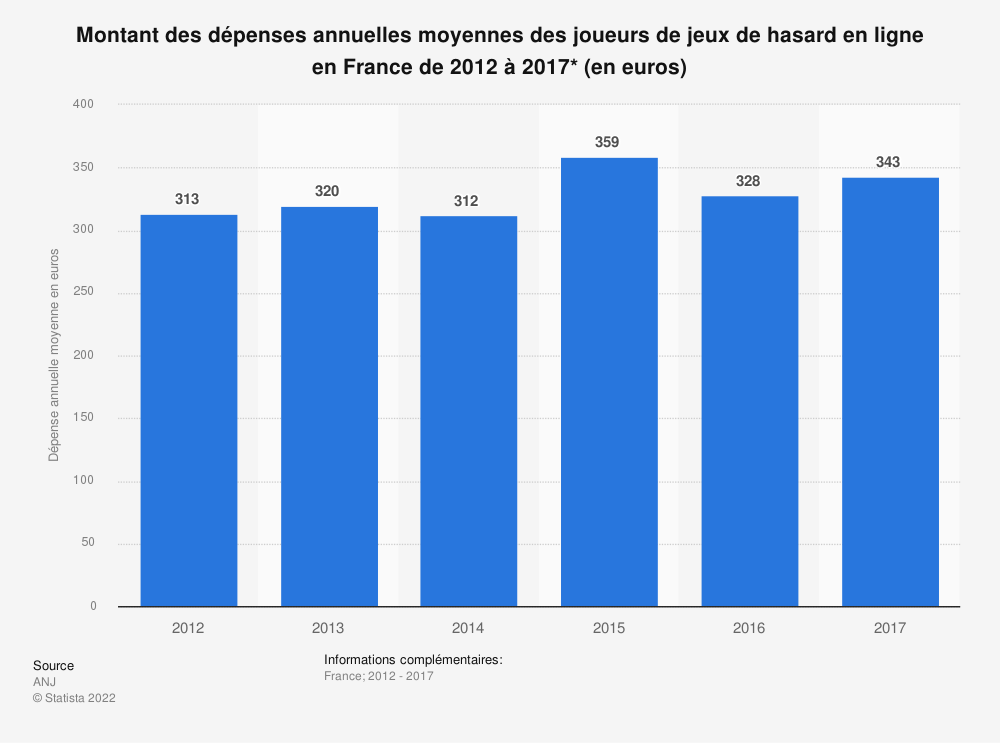

Si nos remontamos a 2014, cuando se hicieron públicas las cuentas, el crecimiento es lento pero perenne. Sin embargo, observamos una aceleración en 2021 tras una clara expansión de los márgenes. El margen de EBITDA alcanzará el 24,3% en 2021, frente al 20,5% en 2020 y el 17,7% de media en los cinco años anteriores. El margen neto es del 13%, frente a una media de alrededor del 10%. Los resultados financieros son excelentes: el rendimiento de los fondos propios ha sido superior al 36% durante más de 5 años. Es decir, cada año la empresa es capaz de generar al menos 36 céntimos de capital por cada euro reinvertido por los accionistas. Hay que señalar que esta rentabilidad es saludable porque se explica principalmente por una rentabilidad económica superior al 20% y no por un apalancamiento financiero demencial. Esto es suficiente para convencer a los inversores de que mantengan sus acciones.

Esto es el resultado de una actividad monopolística bien protegida (normalmente, un mercado con tal rentabilidad económica es naturalmente codiciado por nuevos competidores, un fenómeno que conduce a una disminución del ROIC con el tiempo). En realidad, las loterías nacionales entran en la categoría del "mejor negocio del mundo", como los peajes del puente. Estamos hablando de un monopolio con barreras de entrada muy altas y actividades relativamente poco intensivas en capital (excluyendo las oportunidades de crecimiento externo).

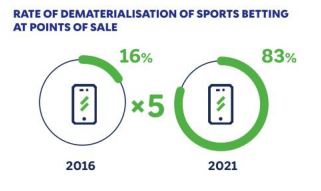

El grupo pretende mantener esta trayectoria positiva, sostenida principalmente por un avance en el ámbito digital. Sin duda, hay margen de mejora, ya que el perfil de márgenes sigue siendo muy inferior al del Gruppo MutuiOnline S.p.A o al de OPAP, dos comparables directos que también cotizan en las bolsas italiana y griega.

En el balance, no hay mucho que reseñar: 550 millones de euros de deuda en un pasivo de 3.600 millones de euros (el 15% con vencimiento a 2 ó 3 años, el 20% con vencimiento a 4 ó 5 años y el 60% con vencimiento a más de 6 años), totalmente cubierto por una posición de tesorería de casi 800 millones de euros. En el activo, hay una proporción significativa (1.000 millones de euros) de inversiones financieras, principalmente en cuentas a plazo y fondos de bonos, pero también se incluyen depósitos para ciertos juegos como el "My Million".

La rentabilidad del dividendo es del 3,8% al precio actual, pero muchos analistas esperan un aumento de la distribución este año para una rentabilidad pro forma del 4,4%.

Dado su limitado perfil de crecimiento, es probable que la empresa siga siendo valorada principalmente en función del dividendo que pueda distribuir a sus accionistas. Sin embargo, una aceleración de la estrategia de crecimiento exterior podría cambiar este paradigma.

En este sentido, la principal oportunidad es también el principal riesgo: la apertura a la competencia del mercado del juego en Europa, tradicionalmente reservado a los operadores nacionales controlados por el gobierno. De hecho, este proyecto se arrastra desde hace más de veinte años... Por tanto, no se recomienda apostar por esta apertura (al alza o a la baja), aunque la dirección se esté preparando para ello.

En cualquier caso, a estas alturas, una rentabilidad por dividendos (con opción de crecimiento de la distribución si se amplían los márgenes y/o se produce un crecimiento externo) sigue siendo más atractiva que un seguro de vida (¿hasta cuándo?). Pero tampoco hay un margen de seguridad evidente, a pesar de tratarse de un negocio único con características financieras atractivas. El escenario optimista radica sobre todo en un aumento de los márgenes que permitiría a FDJ alinearse con sus pares europeos en términos de rentabilidad.

Como ya se ha mencionado, FDJ quiere posicionarse como un actor de referencia en el mercado global B2B, ofreciendo servicios a los jugadores de lotería y de pares deportivos. Ninguno de estos mercados es de fácil acceso: el mercado de la lotería está concentrado, con el 80% de la cuota de mercado en manos de tres operadores; mientras que el mercado de las apuestas deportivas puede ser más accesible porque está más fragmentado, pero sigue siendo difícil de ampliar rápidamente.

Por último, en aras de la anécdota, cabe señalar que, a pesar de una actividad a priori sencilla de entender, las cuentas consolidadas de FDJ no son fáciles de descifrar: es una empresa en la que ciertas cuestiones estratégicas se asemejan a las de una institución financiera.