El fabricante francés de equipos de automoción, con sede en Langeais, no lejos de Tours, atraviesa un periodo difícil en bolsa. Si los buenos contratos conseguidos durante el ejercicio anterior demuestran que fue capaz de atraer la atención de los fabricantes, su balance se ha deteriorado, lo que lastra sus capacidades de desarrollo. El precio de la acción no está lejos de sus mínimos anuales, alcanzados a finales del año pasado.

Desde su creación en 1963, el grupo francés Plastivaloire se ha especializado en el diseño y la producción de piezas de plástico para los sectores del automóvil y la industria. Desde su introducción en el mercado parisino en 1991, la empresa se ha convertido en uno de los líderes europeos del equipamiento de vehículos (cabina, faros, calefacción) con 6.000 empleados en 32 centros. Hoy en día, la industria del automóvil representa el 80% de la actividad del grupo, orientada principalmente hacia los actores franceses (Stellantis y Renault). La rama de productos industriales y de consumo se divide en construcción y electricidad, electrodomésticos, multimedia, ocio y aire libre y diseño. Linky boxes, interruptores, mandos a distancia, televisores, cafeteras, cortacéspedes, raquetas de nieve, máscaras y tubos de buceo, altavoces, perfumes... el grupo está omnipresente en la vida cotidiana.

Desde hace 15 años, Plastivaloire, a menudo reducida a sus siglas PVL, ha dado un claro giro hacia el sector del automóvil (30% de su actividad en 2007, 80% en la actualidad) a través de un agresivo crecimiento externo, integrando a sus competidores para adaptarse a las necesidades de los gigantes del sector automovilístico. Sin embargo, esta estrategia no ha estado exenta de consecuencias para la salud financiera del grupo.

Un año bursátil para olvidar

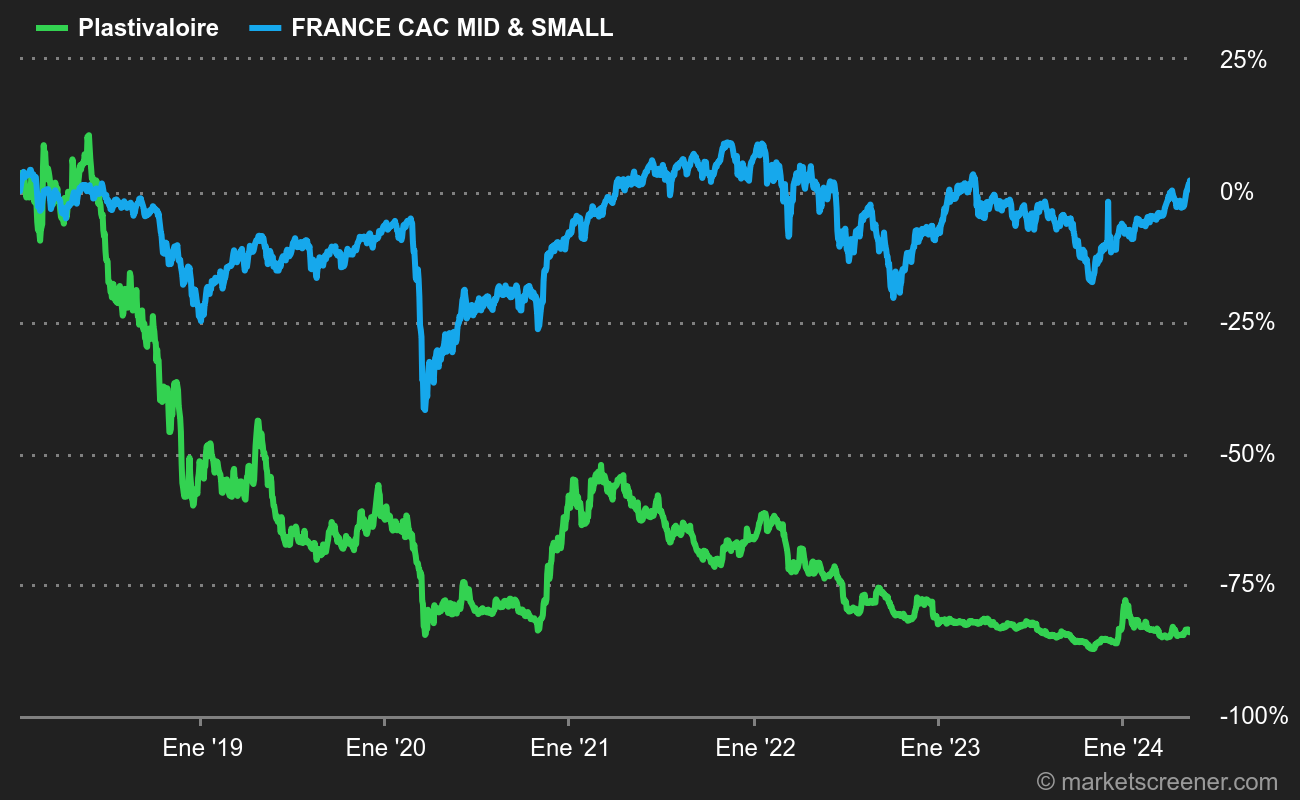

PVL publicó el 14 de diciembre sus cuentas del ejercicio cerrado en septiembre. Esta publicación no hizo sino reforzar la caída de la cotización, que ha alcanzado el -47% para el año 2022. Con el temor a una recesión creciente y el impacto de la inflación, la empresa no parece capaz de convencer a los mercados de su capacidad para volver a ser rentable. Ha llegado el momento de dar un paso atrás en un año turbulento para la PVL y destacar las señales y los indicadores clave que hay que vigilar.

Precio de la acción PVL en 5 años

Observamos una vuelta, en línea con las previsiones, a los niveles de ingresos anteriores a la crisis de 19 (704 millones de euros en 2022 frente a 728 millones de euros en 2019), así como una entrada de pedidos dinámica (884 millones de euros en 2022 frente a 918 millones de euros en 2019). Sin embargo, el panorama se ve ensombrecido por una caída de 3 puntos en el margen EBITDA, del 10% al 7,4%. El flujo de caja libre, indicador clave en la estrategia de control de costes, inversión y reducción de la deuda, se ha desplomado de 61,3 millones de euros en 2021 a -6,4 millones de euros en 2022.

El origen del mal

Esta caída de los márgenes se debe a las dificultades de abastecimiento, pero sobre todo al aumento del coste de las materias primas, el transporte y la energía. En este contexto, el grupo reaccionó negociando los precios de venta y reduciendo las inversiones para absorber estos aumentos de costes. A pesar de estos ajustes, el resultado es de -22,7 millones de euros, frente a los 8,8 millones de 2021.

Estos aumentos de precios de venta no parecen fáciles, con una capacidad relativamente débil para fijar y conseguir la aceptación de sus precios de venta - el famoso "pricing power". Dada la concentración de sus clientes (Stellantis, Renault y BMW representan el 78% de los pedidos del Grupo en el sector del automóvil) y el sombrío contexto del sector (-30% de las ventas de coches nuevos en Francia entre 2019 y 2022), es difícil imaginar compensar de esta forma el aumento de los costes.

Crisis que se suceden pero no son la misma

El debilitamiento de sus resultados y de su tesorería (40,7 millones de euros, 32,8 millones menos que en 2021) también impide al grupo proseguir su estrategia de reducción de la deuda. Como consecuencia, la deuda neta ha vuelto a aumentar (240,4 millones de euros frente a 213,4 millones en 2021). La empresa está en conversaciones con sus socios bancarios para establecer una nueva financiación.

El grupo se ha visto duramente golpeado por las sucesivas crisis y ha acumulado debilidades que podrían poner en peligro su equilibrio financiero. El Working capital requirement - (WCR (155,2 millones de euros en 2022, con un aumento de 27,6 millones) ejerce una presión creciente sobre Plastivaloire, que tendrá que asegurar su tesorería con poco margen de maniobra sobre su capacidad de endeudamiento. Será importante seguir de cerca esta cuestión antes de tomar cualquier decisión de inversión.

También hay que señalar que el capital sigue bloqueado por la familia Findeling, con el 57,4% de las acciones, lo que hace improbable la entrada en el capital de un actor industrial o de un fondo de inversión.

Perspectivas estratégicas

La salvación para Plastivaloire puede venir de China mediante el desarrollo de la producción de piezas a través de un subcontratista chino de plásticos. El objetivo de la empresa es posicionarse como un actor global, capaz de suministrar piezas a América, Europa y Asia. Los beneficios financieros de estos contratos no serán visibles hasta 2024.

Mientras tanto, el grupo tendrá que ser resistente para evitar una mayor erosión de su margen EBITDA. También tendrá que confiar en la ralentización de la inflación, principalmente en la energía. Plastivaloire ya no parece tener su destino en sus manos, pues muchos factores macroeconómicos están teniendo un impacto duradero en la salud de la empresa.

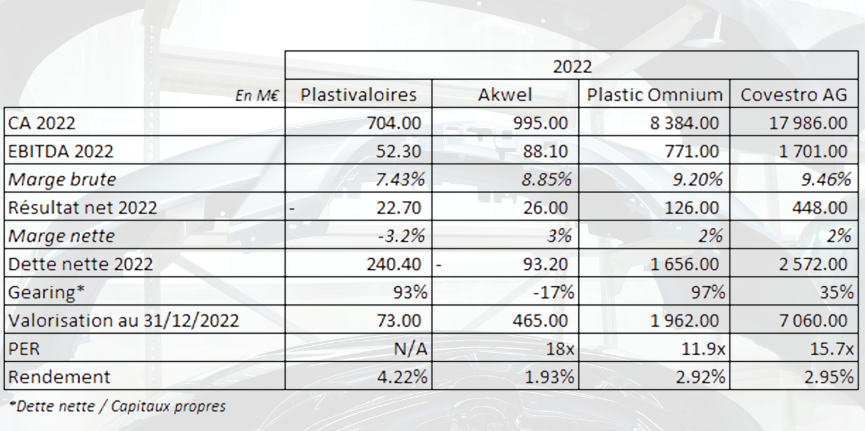

Análisis por comparables

El análisis de la salud financiera de Plastivaloire con comparables refleja las dificultades a las que se enfrenta la empresa.

Presentación de agregados financieros de Plastivaloire y 3 empresas comparables

En el caso de otros fabricantes de equipos de automoción, las dificultades relacionadas con la deuda y los bajos márgenes son aún más evidentes. A pesar de la diferencia de tamaño con Compagnie Plastic Omnium y Covestro, observamos la homogeneidad de los márgenes entre los actores de este sector, así como el fuerte impacto de éstos en la salud financiera de las empresas. La comparación más edificante es entre PVL y Akwel. Esta última está valorada en casi 6,5 veces Plastivaloire, a pesar de un volumen de negocio de tamaño comparable. Esta diferencia pone de manifiesto las dificultades de la empresa para tranquilizar a los inversores sobre su futuro.

Opinión de los analistas

Tras la publicación de estos resultados, TP ICAP Midcap ha mantenido su recomendación de "Mantener" con un objetivo reducido de 3,60 euros frente a 4,10 euros. Portzamparc también aconseja mantener la acción con un objetivo de 4,20 euros, sin actualización tras la publicación de los resultados anuales.

Plastiques du Val-de-Loire está especializada en el diseño, la producción y la comercialización de piezas de plástico, mediante el proceso de inyección, para artículos de conveniencia. Las ventas netas se desglosan por mercados de la siguiente manera - equipamiento del automóvil (80,4%): salpicaderos, carcasas de luces, piezas de calefacción y aire acondicionado, faros, etc; - industrias y productos de consumo (19,6%): principalmente equipos eléctricos, equipos de TV y vídeo (frentes y reversos de televisores, frentes de descodificadores, carcasas de reproductores de DVD, etc.), telefonía (piezas para teléfonos GSM y teléfonos telegráficos) y electrodomésticos (piezas para hornos microondas, batidoras, planchas, etc.). Las ventas netas se desglosan por familia de productos entre piezas de plástico (88,6%), moldes y utillajes (11,4%). A finales de septiembre de 2023, el grupo contaba con 31 centros de producción situados principalmente en Francia (11), Europa (12) y Norteamérica (4%). Las ventas netas se distribuyen geográficamente de la siguiente manera: Francia (49,7%), Norteamérica (13,6%) y otros (36,7%).